Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

Martin PetříčekČasto se říká, že malé a střední firmy jsou páteří ekonomiky. Když však přicházejí horší časy, začnou jim banky utahovat penězovody. Na černou listinu umisťují celé obory, byť v nich mohou být zdravé firmy. Během pandemie covidu to odnesly například restaurace, ačkoliv mnoho z nich našlo model, jak pokračovat a vydělávat i během lockdownů. A většina nakonec přežila.

Ztíženým přístupem ke kapitálu mnohdy trpí také e‑shopy. Expert na firemní financování Luděk Blahut říká, že mnohé banky jim nepůjčí ani korunu. „Ani v případě, když je ekonomika firmy výborná a rostou jí tržby navzdory obecnému poklesu. A dokonce se úvěr dá zastavit nemovitostí. Dvě banky nedávno nenabídly takovému klientovi ani korunu úvěru. Ale dvě jiné nakonec půjčily dohromady okolo 15 milionů korun za velmi nadstandardních parametrů. Problém tedy nebyl ve firmě, ale v bankách – a nepohnula jimi ani garance Národní rozvojové banky na větší část úvěru, ani zajištění nemovitostí,“ popisuje Blahut.

Už loňské výsledky obchodníků ukázaly, že na boom, který e‑shopy zažily během pandemie, bude těžké navázat. Zatímco v roce 2021 zaznamenalo růst tržeb 55 procent e‑shopů, loni to bylo 43 procent. Snížil se také počet firem, jejichž tržby se meziročně zvedly o více než polovinu. Předloni rostlo tímto rychlým tempem 70 procent z množiny e‑shopů, jejichž tržby se meziročně zvýšily, loni to byla pouze polovina. Navíc, podíl firem s poklesem tržeb přes 50 procent se ztrojnásobil (z předloňských pěti procent na loňských 15 procent).

Klíčová odvětví e-commerce trhu podle tržeb

Banky však mají tendenci vystavit stopku celému oboru, přestože mezi e‑shopy jsou firmy, které mají našlápnuto k dalšímu růstu. Bude záležet hlavně na tom, jaký typ zboží daný e‑shop prodává a jak jeho vedení dokáže přizpůsobit další situaci aktuální situaci.

Poroste tlak na cash flow

Jan Laštůvka, šéf start‑upu Lemonero, který poskytuje financování pro e‑shopy, říká, že celková situace se bude zhoršovat i v letošním roce. Během posledních předvánočních nákupů ještě pomohly úspory lidí z doby covidu. Ale nyní už se začne projevovat menší kupní síla obyvatel. Lidé začnou omezovat zejména nákupy zbytného zboží, věcí, které mohou nakoupit později nebo si úplně odpustit. To se může podle Laštůvky týkat například módy či elektroniky. Právě v těchto segmentech mohou mít e‑shopy problémy – a to i větší hráči.

„Mají naskladněno loňské zboží, které se nyní neprodává, a zároveň potřebují naskladnit nové pro další sezonu,“ říká Laštůvka. Jenže aktuální modely, ať už jde o mobil, či nějaké oblečení, budou za dva roky prodávat obtížně. „U e‑shopů poroste tlak na cash flow, poroste poptávka po provozním kapitálu. A to i u růstovějších obchodů. Kvůli vyšším nákladům se bude zvyšovat tlak na skladové prostory. Ale na druhou stranu, více jsou ohroženy kamenné prodejny než e‑commerce. Sklady není nutné tolik vytápět,“ říká Laštůvka.

Skóringový model během pár minut vyhodnotí tisíce parametrů. S každou zpožděnou splátkou, s každou chybou se učí.

Fintech firmy jako Lemonero nastupují tam, kde už je to pro banky rizikové. Nebo nezajímavé. „Tyto firmy našly bílé místo na trhu, v tuto chvíli spíše u malých podniků. U středně velkých se s těmito řešeními nepotkávám. Je to tím, že jsou fintechy limitované poměrně nízkým objemem nabízeného úvěru a je zde taky vyšší cena. Jsem skeptik, že půjdou s objemy nějak razantně nahoru, přece jenom jsou tyto úvěry nezajištěné a bylo by to pro ně vysoké riziko. Pro malé firmy je to určitě dobré alternativní řešení,“ míní Blahut.

V Evropě se na podobný segment jako Lemonero zaměřují například firmy jako YouLend, Banxware či Liberis, v Česku Flowpay nebo Nafirmy.cz od Creative Docku. Nepřímou konkurencí je také Cashbot či Roger, který se zaměřuje na faktoring, tedy proplácení faktur.

Přesnější než banka

Lemonero spolupracuje s partnery, jako jsou platební brány, například GoPay či Comgate, e‑commerce platformy, třeba Shoptet, či online tržiště. Díky tomu mají dostatek dat, aby pochopili byznys e‑shopu a dokázali mu půjčit. „Náš skóringový model během pár minut vyhodnotí tisíce parametrů. Hledáme i pravděpodobnost chyby v rámci finančního plánování, sledujeme řízení zásob, to je největší zabiják e‑shopů. Díváme se, v jaké kategorii se pohybuje. Také třeba víme, že nejvíce e‑shopů padne mezi šestým a devátým měsícem své existence,“ říká Laštůvka.

Model vychází z historických zkušeností, s každou zpožděnou splátkou, s každou chybou se učí. Sleduje, kdy a v jaké situaci se to stalo, v jakém oboru nebo v jaké sezoně. „Snažíme se rozšiřovat počet vstupů, abychom co nejlépe pochopili, jak byznys funguje. Když algoritmus dostane správná data, dokáže být nakonec přesnější než banka. Platí: čím větší obrat a čím delší historii daná firma má, tím větší šance na schválení existuje,“ říká Laštůvka.

Lemonero se chlubí, že kladně schválí 82 procent žádostí o půjčku. Laštůvka nečeká, že by se tohle číslo mělo letos nějak výrazně snížit. Říká, že díky použitému modelu dokážou identifikovat e‑shopy, které mají potenciál po překonání momentálních problémů dál růst. A v horizontu 12 až 15 měsíců s velkou mírou pravděpodobnosti půjčku splatit. Lemonero zatím půjčuje do milionu korun, během letoška chce horní hranici posunout na tři až pět milionů.

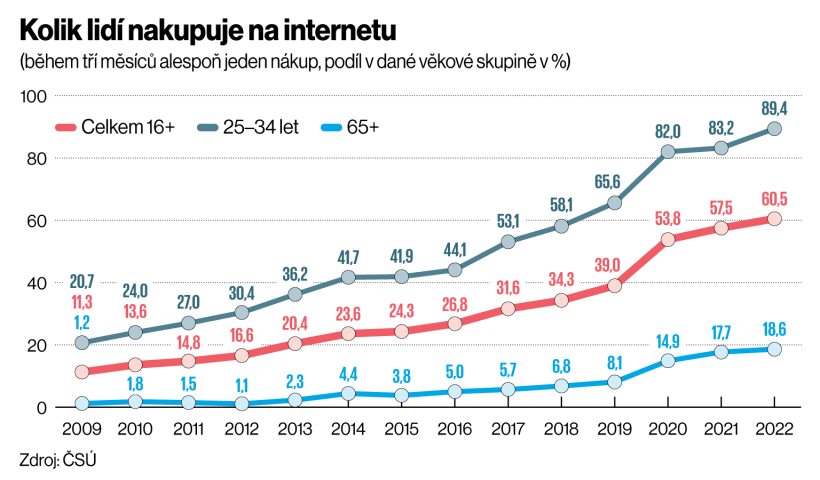

Kolik lidí nakupuje na internetu

Firma loni na podzim zamířila do Nizozemska a letos chce v expanzi pokračovat. „Firmu jsme zakládali s tím, že to bude evropský projekt. Česko jsme považovali za pilotní trh. Vstoupili jsme na Slovensko, chystáme Maďarsko a bavíme se o Polsku. Ve střední Evropě rosteme s našimi partnery. Ale my chceme dobýt hlavně západní Evropu. Jsou to sice náročnější trhy, ale zároveň obrovský potenciál. A na Česku jsme si otestovali, že bychom tam s naším modelem mohli uspět,“ říká Laštůvka.

V Nizozemsku už má Lemonero tři distribuční partnery, tedy platformy, přes něž bude e‑shopům nabízet financování. A ze země tulipánů chce jít dál. V hledáčku je Německo, kam chce Lemonero vstoupit ideálně ve druhé polovině roku, a další velké trhy jako Francie či Španělsko.

„Usilujeme o to, abychom na konci příštího roku měli přes 50 procent portfolia a příjmů mimo Česko. Loni jsme vyrostli zhruba o 400 procent, letos to plánujeme zopakovat. Nově bychom chtěli rozpůjčovat v zahraničí desítky milionů eur. To jsou tisícovky nových e‑shopů,“ říká Laštůvka. Lemonero, které již dvakrát získalo investici od Komerční banky, kvůli expanzi chystá na letošek další investiční kolo.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.