Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Josef Pravec

Josef PravecPřed čtvrt stoletím vyvrcholila největší měnová krize v historii České republiky. Česká národní banka v ní ve snaze udržet pevný kurz koruny tehdy utratila miliardy dolarů. Zbytečně. Tlaku spekulantů nedokázala vzdorovat a záhy byla donucena zcela změnit svoji měnovou politiku. Opustila pevný kurz a přešla na kurz plovoucí.

Měnovou krizi se sice záhy podařilo zažehnat, následovala však krize finanční a záhy i krize celé ekonomiky. Centrální banka totiž v obavě z růstu inflace stahovala hotovost, což vedlo ke zdražování úvěrů a zpomalování ekonomiky. Její zadrhnutí pak vyústilo v pád vlády Václava Klause. Nový kurz měnové politiky ČNB však přetrval do dneška.

Pýcha předchází pád

Pád koruny měl složitou historii. Nešlo jen o ryze ekonomické faktory, ale také odlišné postoje politiků, ekonomů i celé společnosti ke způsobu přechodu od socialismu ke kapitalismu.

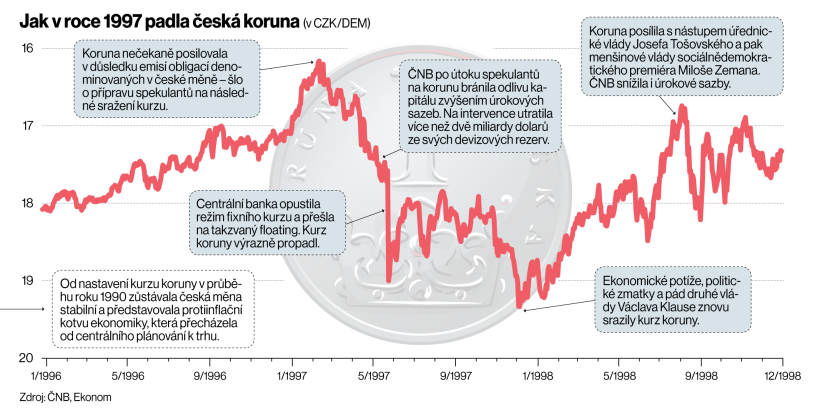

Potížím s korunou paradoxně předcházely úspěšné roky 1993 až 1995, kdy liberalizovaná a zčásti privatizovaná ekonomika rostla až šestiprocentním tempem. Pomáhala v tom i politika ČNB založená na pevně stanoveném kurzu a cílování měnové zásoby a tím ovlivňování poptávky, což vedlo v postkomunistickém světě k ojedinělé měnové stabilitě. Česká republika si tak mohla dovolit zavést téměř plnou směnitelnost koruny. To ovšem byla dvojsečná věc: na jedné straně to posílilo prestiž reformátorů, na straně druhé se světu úplně otevřela dosud křehká ekonomika. Pokud jde o samotnou českou měnu, tak s tou se začalo ve velkém obchodovat na mezinárodních trzích a desítky miliard korun se ocitly mimo kontrolu centrální banky. Udržení kurzu bylo stále náročnější. V roce 1996 musela ČNB rozšířit fluktuační pásmo, v němž se kurz udržoval, z pěti procentních bodů na 15 (koruna tak mohla posílit či oslabit až o 7,5 procenta). I to se ale časem ukázalo jako nedostatečné.

Přehřátá ekonomika

Navenek úspěšná česká ekonomika se v druhé polovině 90. let potýkala s nahromaděnými problémy. Ty zvýrazňovala neschopnost dohody mezi vládou a centrální bankou o koordinaci měnové a rozpočtové politiky. Vláda například kvůli modernizaci průmyslu spoléhala na rozsáhlé zahraniční investice, zatímco ČNB se nadměrného přílivu zahraničního kapitálu v obavě z dopadů na inflaci obávala.

Jak v roce 1997 padla česká koruna (v CZK/DEM)

K tomu mzdy rostly rychleji než produktivita práce, zároveň si vláda vyššími sociálními výdaji začala kupovat hlasy voličů. Rostoucí domácí poptávka se pak projevila prohlubováním deficitu platební bilance zahraničního obchodu. Do země se tak více zboží dováželo, než vyváželo. Do deficitu se propadl i státní rozpočet.

Ekonomika před pádem koruny rostla, potýkala se však i s problémy – více se dováželo, než vyváželo a platy rostly rychleji než produktivita.

V červnu 1996, téměř rok před pádem koruny, Česká národní banka v čele s guvernérem Josefem Tošovským ztratila trpělivost. Dospěla k názoru, že ekonomice hrozí přehřátí a růst inflace. Už tehdy se přitom držela na úrovni kolem deseti procent.

Klausova vláda orientovaná na obhájení pozice před parlamentními volbami spoléhala, že ji z potíží vytáhne další ekonomický růst. Nepopulární opatření z politických důvodů dlouho odmítala. Už tak, sedm let po pádu komunismu, narůstala v části společnosti deziluze a sílila levice.

Dlouho ovšem váhala také centrální banka. S úplným uvolněním kurzu koruny, které by napomohlo k obnovení ekonomické rovnováhy, nesouhlasila. Jednak z prestižních důvodů, právě ona dlouho prosazovala kurz fixní. A také v důsledku přesvědčení, že ryze měnové potíže díky vysokým devizovým rezervám dokáže ustát.

Místo toho se centrální banka hned po parlamentních volbách, po nichž oslabená pravice obtížně sestavovala menšinový kabinet, rozhodla pro skutečně radikální krok: dupla na brzdu celé ekonomiky. Argumentem byla nejistá politická situace – vznikající vláda byla závislá na toleranci od ČSSD – z pohledu banky rozhazovačná vládní politika a k tomu nedokončená transformace.

Se slovy o brzdění inflace ČNB použila obvyklý recept na přiškrcení domácí poptávky: zvýšila úrokové sazby a současně komerčním bankám navýšila povinné minimální rezervy, čímž snížila množství peněz v ekonomice.

Snížení poptávky po koruně využili spekulanti, kterým bylo jasné, že za stávající situace silný kurz nemůže vydržet.

Radikální krok

Několik bank přísnější podmínky neustálo a padlo, ostatní byly nuceny stáhnout z oběhu peníze, což dolehlo na podniky, které s ničím takovým nepočítaly. Přes rozmanité potíže stále rostoucí ekonomika a zejména průmyslová výroba začaly brzdit. Šlo o velké překvapení, neboť vláda i řada poradenských firem přes zákrok ČNB zprvu předpokládaly další vzestup. A na něm byl založen i státní rozpočet.

Razantní zvýšení úrokových sazeb navíc vedlo k dalšímu přílivu krátkodobého kapitálu, což počátkem roku 1997 vyhnalo kurz koruny vzhůru. Marka byla nejednou o dvě koruny levnější než před rokem.

Jenže pak v jihovýchodní Asii vypukla krize a investoři začali své peníze po celém světě převádět do bezpečnějších měn. Snížení poptávky po koruně využili spekulanti, kterým bylo jasné, že za stávající situace silný kurz nemůže vydržet.

Ekonomický historik Libor Žídek jejich postup vysvětluje na modelovém případě. „Investor si například půjčil tisíc korun, které vzápětí vyměnil na devizovém trhu za marky v kurzu 1 : 20. Mohl předpokládat, že pokud kurz koruny později klesne například na 1 : 25, pak by své marky vyměnil za 1250 korun,“ uvádí.

Vláda preventivně prosazovala devalvaci. ČNB se bránila, protože se obávala paniky na devizových trzích. „Následoval spekulativní útok na korunu a měnová krize s rychlým únikem kapitálu v květnu 1997,“ zhodnotila s odstupem mnoha let výslednou situaci Klausovi blízká ekonomka Stanislava Janáčková.

Pád koruny

Když útok spekulantů skutečně přišel, ČNB uprostřed května 1997 zakročila. Například 21. května úrokové sazby na mezibankovním trhu v jeden okamžik dosáhly až 500 procent. Nic ale nepomáhalo, korun se zbavovali i tuzemské podniky a občané.

Nakonec po dvou týdnech marného boje, který stál více než dvě miliardy dolarů z devizových rezerv, musela ČNB ustoupit a udělat to, co dlouho odmítala – zcela uvolnit korunu a přejít na plovoucí kurz. Podle někdejšího centrálního bankéře a ekonoma Pavla Kyselky tento krok přišel o dva roky později, než ekonomika potřebovala. Koruna oslabila a její kurz spadl o deset procent níže než před měnovou krizí.

Česká stagflace

Kvůli oslabenému kurzu šly nahoru náklady a tím i inflace, která bezprostředně po květnových událostech kulminovala a meziročně v té chvíli vystoupila na 13,4 procenta. Což zase bylo zdůvodněním přetrvávajících dvouciferných úrokových sazeb.

Následoval pokles důvěry investorů a odliv krátkodobého kapitálu. Koruna oslabila, její kurz se ustálil o deset procent níže.

Dobová zpráva MMF konstatovala, že v Česku zamrzlo úvěrování. Podkapitalizované podniky, které závisely na úvěrech při investicích i běžném provozu, se ocitly v kritické situaci. Do obrovských potíží se dostaly i klíčové banky.

Ekonomika přirovnávaná k asijským tygrům se propadla do recese – propad HDP podle dnešních dat ČSÚ představoval 0,5 procenta v roce 1997 a 0,4 procenta v roce následujícím.

„Měnový otřes byl použit jako hlavní argument pro diskreditaci celé vládní ekonomické politiky a jako hmatatelné potvrzení její neúspěšnosti. Stal se spouštěcím mechanismem politické krize, která měla za cíl především personální změnu v čele vlády,“ konstatoval později Václav Klaus.

Ve funkci ho jako premiér úřednické vlády vystřídal Josef Tošovský – do té chvíle šéf ČNB. Po předčasných volbách v létě 1998 nastoupil kabinet sociální demokracie. Pod premiérem Milošem Zemanem se definitivně změnila hospodářská politika státu. Klausem preferovaná česká cesta kapitalismu byla u konce. Nastal výprodej státního majetku a rozhodující pozici v domácích průmyslových podnicích získal zahraniční kapitál. V té době také započalo mohutné lákání investorů, kteří zde ve velkém budovali dnes kritizované montovny.

Také ČNB změnila strategii. Po odhození kurzové kotvy opustila v lednu 1998 i dosavadní strategii cílování peněžní zásoby a přešla k cílování inflace. K politice, kterou na konci 80. let poprvé vyzkoušeli na Novém Zélandu a kterou pak převzalo mnoho centrálních bank. Její princip spočívá ve veřejném vyhlášení inflačního cíle, měnová politika pak směřuje k jeho dosažení.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.