Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

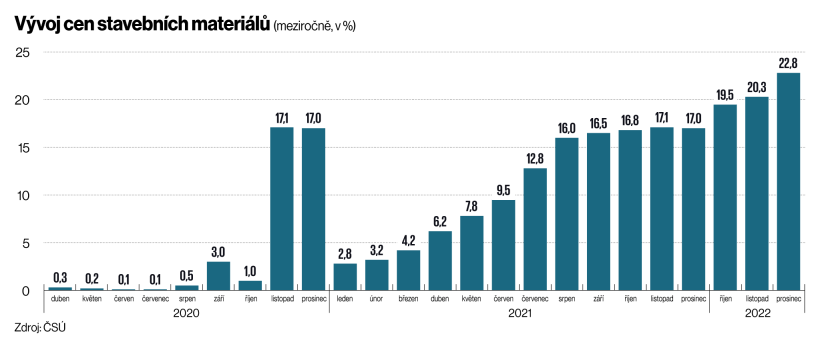

Alžběta VejvodováStavebnictví zažívá období bezprecedentního zdražování. Podle Českého statistického úřadu vzrostly ceny materiálů jen v březnu téměř o čtvrtinu. Pokračují tak v sérii dvojciferného růstu započaté loni v létě. Zdražování ve stavebnictví odstartovaly koronavirem narušené dodavatelsko‑odběratelské řetězce, umocnila je energetická krize vyvolaná růstem cen emisních povolenek a zatím naposledy se přidala válka na Ukrajině.

Navzdory prudkému růstu cen ale zůstává poptávka po stavebních materiálech enormní. Na dodávku cihel se teď čeká i půl roku. Loni totiž banky schválily rekordní množství hypoték a lidé, kteří si je vzali, právě nyní staví. „Extrémní poptávka po našich materiálech přivedla do společnosti plný třísměnný provoz, závody vyrábí na hranici kapacity a v maximálním taktu pecních vozů,“ popisuje ředitel marketingu dodavatele stavebních materiálů Wienerberger Robert Krestýn. Některé zahraniční stavební materiály jsou v Česku dokonce zcela nedostupné. „Problémy jsou nyní zejména s ocelí,“ upozorňuje hlavní analytik developerské společnosti Central Group Ondřej Šťastný.

V českých podmínkách ještě zdražování umocnila velikost zdejšího trhu. Některé stavební materiály je možné levněji nakoupit spíše za hranicemi než v tuzemsku. „My teď začínáme dvě stavby, každá má 270 bytů. Začínáme monolitem, takže sháníme 5000 tun železa a samozřejmě se po něm poohlížíme venku i mimo Evropskou unii,“ popisuje majitel developerské společnosti Trigema Marcel Soural.

Za hranicemi nakupuje i stavební společnost Strabag – také ona především mimo EU. „Srovnání cen a případný nákup materiálu v zahraničí jsme prováděli i dříve; současná situace ale nepochybně přispěje k tomu, že tak budeme činit častěji,“ uvádí mluvčí firmy Edita Novotná.

Stavební materiály prudce zdražují. Do cen bytů se to ale promítne jen částečně. Ekonomové navíc očekávají, že by zdražování bytů mohla letos vykompenzovat inflace.

Stavební materiály přitom nepředstavují zdaleka jediný vstup, jehož cena v poslední době roste. Zvlášť menším developerům, kteří zpravidla nefinancují stavbu z vlastních peněz, ale z bankovních úvěrů, se prodražuje financování. Může za to nárůst úrokových sazeb vyhlašovaných centrální bankou.

„Cena financování developerských projektů se dnes pohybuje někde v rozmezí mezi pěti a šesti procenty,“ popisuje Petr Hána, senior manažer v oddělení zaměřeném na stavebnictví a nemovitosti společnosti Deloitte. Ještě před rokem přitom byly náklady zhruba poloviční.

„Spekuluje se i nad možností financovat některé projekty v eurech, obdobně jako u komerčních nemovitostí. Na rezidenčním trhu toto však zatím běžné není,“ dodává Hána. Úroková hladina úvěrů v eurech je ale díky odlišné politice evropské centrální banky mnohem nižší než v korunách, a tak je možné, že i developeři do budoucna po této možnosti budou ve větší míře sahat.

Souboj o ceny bytů

Ačkoliv stavebníci hledají alternativní cesty, jak zdražení stavebních materiálů a úvěrů obejít, přesto je jisté, že bude dalším impulzem pro růst cen bytů. Ty přitom rostou trvale. Nyní je jen otázka, jak výrazně zdražování přibrzdí horší dostupnost hypoték. Tu snižuje růst úrokových sazeb a zpřísňování požadavků České národní banky na maximální poměr výše hypotéky k hodnotě nemovitosti a splátky k výši příjmu.

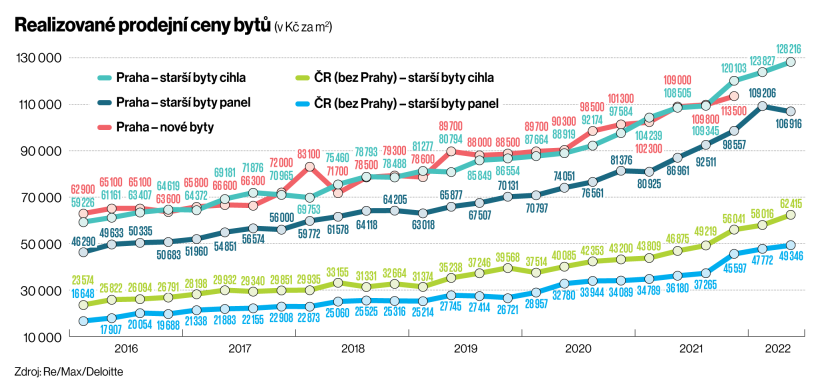

Realizované prodejní ceny bytů

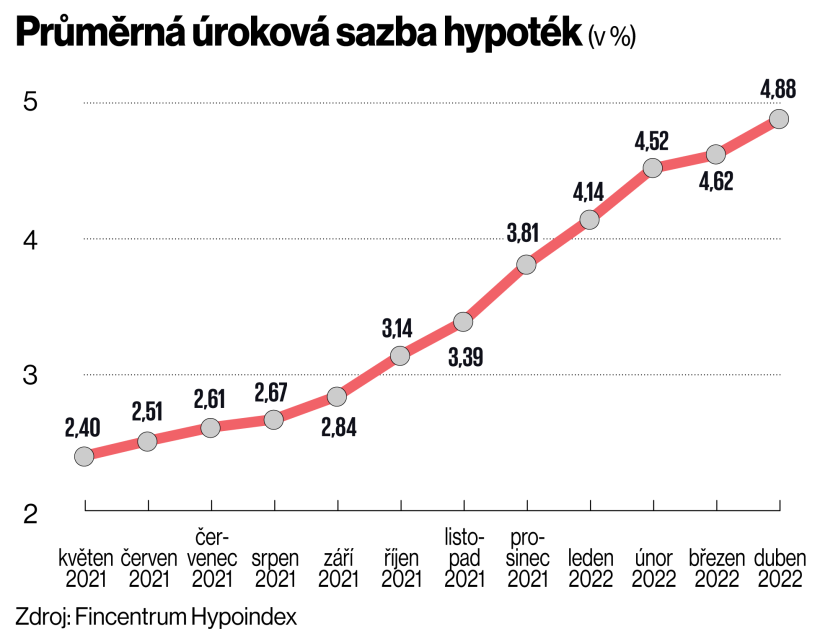

Úrokové sazby se za posledních dvanáct měsíců takřka zdvojnásobily. Průměrná sazba podle údajů Fincentrum Hypoindexu aktuálně činí 4,88 procenta. A úrokové sazby nejdražších hypoték – zpravidla těch s roční fixací – se už blíží sedmi procentům.

„S výjimkou dvou malých bank v dubnu zvyšovaly sazby všechny banky na trhu. Některé to stihly dokonce i dvakrát. A nebyly to nějaké kosmetické změny. V průměru sazby vzrostly o 0,5 až 0,7 procentního bodu, ale zaznamenali jsme banky, které zvyšovaly o 0,9, a dokonce až o neuvěřitelného 1,5 procentního bodu,“ popisuje místopředseda představenstva poradenské společnosti Gepard Finance David Eim. Nejrazantnější ve zvyšování úroků byla UniCredit Bank, následovaná Komerční bankou.

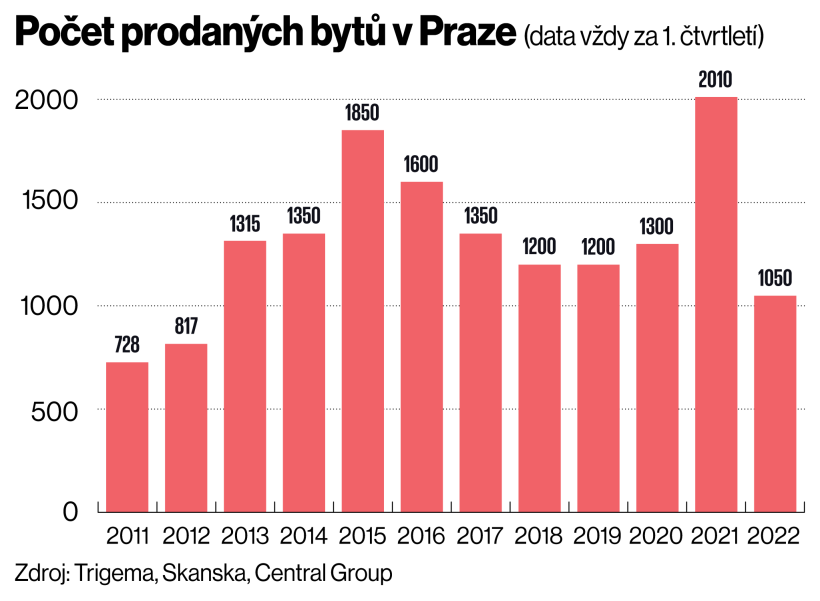

Počet prodaných bytů v Praze

V důsledku toho analytici očekávají, že by oproti loňsku mohl růst cen nemovitostí přece jen o něco zpomalit. „Letos lze čekat růst velmi zhruba srovnatelný se spotřebitelskou inflací, což by znamenalo oproti loňsku zřetelné zpomalení,“ odhaduje ekonom České spořitelny Michal Skořepa. V absolutních číslech by to znamenalo za celý rok zdražení na úrovni kolem osmi nebo devíti procent.

Někteří analytici jsou ale ve svých odhadech ještě optimističtější. Zdražování bytů by mohlo být pomalejší než inflace, a tak by v reálném vyjádření mohlo bydlení v letošním roce dokonce zlevnit. „V těch podmínkách, které na trhu aktuálně vidíme, by se reálný pokles cen mohl pohybovat v intencích o pět až sedm procent,“ míní hlavní ekonom BH Securities Štěpán Křeček.

Byty se přestávají prodávat „z papíru“. Kvůli zdražování stavebních materiálů je developeři začínají dávat do nabídky až v pozdějších fázích výstavby.

Jenže proti takovému vývoji jdou snahy developerů. Už v prvních dvou měsících letošního roku přinesl Český statistický úřad zprávy o výrazném poklesu počtu zahájených bytů. Stavební firmy začaly do konce února stavět jen 1945 nových bytů, což znamená v porovnání s loňskem pokles zhruba o desetinu. To se postupně propíše do nabídky v katalozích developerských firem a povede ke zvýšení tlaku na cenu.

Ostatně už i analýzy prodejů naznačují, že v porovnání s loňskem nemovitostní trh značně ochladl. Podle údajů developerských společností Trigema, Central Group a Skanska prodej nových bytů klesl v prvním čtvrtletí letošního roku o polovinu oproti loňským výsledkům. V Praze se za letošní první kvartál prodalo jen 1050 bytů, což je nejméně od roku 2012.

Průměrná úroková sazba hypoték

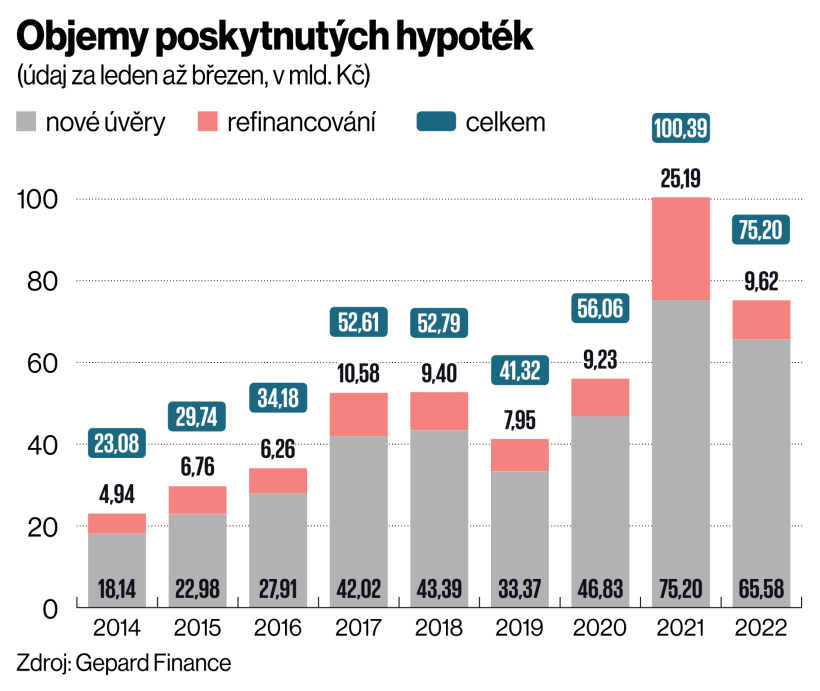

I přes zhoršení dostupnosti úvěrů ale k tak razantnímu snížení není podle ekonomů důvod. Poptávka po bydlení tak výrazně neklesla. Objem poskytnutých hypoték se sice v porovnání s loňským rekordním rokem snížil, pořád ale zůstává vysoko nad průměrem posledních let. Za první čtvrtletí letošního roku banky dokonce poskytly hypotéky ve zhruba o polovinu vyšším objemu, než bylo běžné před pandemií koronaviru. Na hypotečním trhu se tedy neděje nic tak dramatického, co by vysvětlilo tak výrazný pokles prodejů.

„Minulý rok byl exces, pro banky a zprostředkovatele nečekaný dárek od trhu. Banky a zprostředkovatelé udělali obchody, se kterými naprosto nepočítali. V určitou chvíli trh kapacitně doslova kolaboval,“ popisuje Eim a dodává: „Pokud se teď vrátíme k normálu, je to naprosto v pořádku.“

Důvody k omezení prodejů je tedy potřeba hledat především na straně nabídky. Ačkoliv se developeři nařčení z ovlivňování cen touto cestou brání, někteří už připustili, že začínají nové byty prodávat později, než bylo dosud obvyklé. Zatímco dříve je začínali nabízet ve chvíli, kdy dostali stavební povolení, teď to někteří dělají až ve fázi hrubé stavby.

„Žádný dodavatel teď vzhledem ke zdražování stavebních materiálů nepodepíše smlouvu bez inflační doložky. Nikdo tak neví, za kolik ve výsledku postaví. Je proto lepší počkat, až stavba bude v pokročilejší fázi, a dát byty do nabídky až ve chvíli, kdy dohlédneme výslednou cenu,“ popisuje Marcel Soural z Trigemy.

Řada Čechů pak ze stejného důvodu přehodnocuje plány na výstavbu vlastního rodinného domu a místo něj se poohlíží po bytě. Stavět je při tak velkém růstu cen materiálů riskantní. Stává se totiž, že stavebníci v turbulentním prostředí neodhadnou, kolik peněz budou na dům potřebovat. A schválená hypotéka jim potom nestačí.

„Od loňského jara evidujeme každý měsíc desítky klientů, kteří se s námi radí o možnostech v kontextu růstu cen stavebních materiálů, který jim výrazně prodražuje probíhající stavbu nemovitosti. Celkově je to v našem hypotečním portfoliu už zhruba deset až patnáct procent klientů, kteří tento problém nějakým způsobem řeší,“ uvádí mluvčí České spořitelny Filip Hrubý.

Objemy poskytnutých hypoték

Sehnat dodatečné peníze během výstavby přitom bývá značně komplikované. „Následné navyšování úvěrového rámce u již schváleného úvěru není možné. Klient to však může řešit novou hypotékou při dostatečné zástavní hodnotě nemovitosti. Tím v praxi může refinancovat ten dříve poskytnutý úvěr a ‚navýšit‘ jej o další prostředky na dostavbu,“ radí generální ředitel Hypoteční banky Jiří Feix. Tím ale klient kvůli aktuálnímu nárůstu úrokových sazeb zpravidla přichází o výhodnější úrokovou sazbu, kterou si dříve zafixoval. Dům se mu tak znovu prodraží.

Výhled do budoucna

Ani výhled do nadcházejících měsíců zatím nedává tušit, že by se měla situace na stavebním a nemovitostním trhu nějak výrazně změnit. Platí to shodně pro vývoj cen materiálů i úroků z hypoték. Ačkoliv ještě na začátku letošního roku banky odhadovaly, že na konci letoška opět uvidíme pokles úrokových sazeb, válka na Ukrajině a s ní spojené napětí na trzích s energiemi očekávání zásadně změnily. „I ke stále rostoucí míře inflace můžeme říci, že vrchol úrokových sazeb pravděpodobně ještě není za námi,“ míní Feix.

A hypoteční analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora k tomu dodává: „Je čím dál více pravděpodobné, že průměrná nabídková sazba dosáhne na hranici pěti procent. A to bohužel nemusí být pro letošní rok výše konečná.“ Kýžený obrat tak nejspíš uvidíme až v příštím roce.

Ani růst cen stavebních materiálů by se neměl stát novým standardem, ačkoliv i on se ještě na několik dalších měsíců v Česku usadí. Podle analytiků teď v této oblasti procházíme podobným obdobím, jako byly ropné šoky v 70. letech minulého století. A i ty se nakonec uklidnily.

„Všechny komoditní trhy jsou cyklické. Nepochybuji, že budeme v budoucnu svědky toho, že se ceny vrátí dolů, jak u elektřiny, tak u plynu, tak u kovů,“ míní Štěpán Křeček. Ostatně v loňském roce jsme toho byli svědky u OSB desek a dřeva, kde po prudkém nárůstu ceny o 100 a více procent došlo k následné korekci zhruba o 20 procent směrem dolů.

Vývoj cen stavebních materiálů

„Bohužel v současné situaci vše nasvědčuje tomu, že může i nadále docházet k cenovým nárůstům stavebních materiálů,“ očekává výkonný ředitel výrobce izolací Fibran Česká republika Vojtěch Ušela. Aby se mohl trend otočit napříč trhem, musela by se nejprve zklidnit situace na Ukrajině. Další čas si pak vyžádá návrat dodavatelsko‑odběratelských vztahů do starých kolejí.

„Až se vyřeší problémy se zásobováním a dopravou, tak si myslím, že by se ceny mohly začít vracet zase zpátky. Ale nemyslím si, že to bude letos. A asi ani příští rok,“ dodává Křeček.

Přesto u některých typů stavebních materiálů by mohla přijít korekce dříve. Půjde zejména o ty s méně energeticky náročnou výrobu a bez zahraničních vstupů. „Alespoň částečnou stabilizaci cen minimálně izolačních materiálů očekáváme ve čtvrtém čtvrtletí tohoto roku,“ říká Ušela.

Obrat ve stylu bydlení

Experti také očekávají, že zdražení stavebních materiálů doprovázené zhoršenou dostupností hypoték rovněž ovlivní stavební styl a to, jak Češi bydlí. „Krátkodobě se zdražení stavebních materiálů může projevit ve volbě fasádních materiálů. Nedostatek a zdražování může vyvolat tlak na vyhledávání alternativních materiálů,“ míní Šťastný z Central Group.

Některé změny na trhu mohou být i trvalejšího rázu. Zvlášť u rodinných domů lidé nyní usilují o co nejrychlejší výstavbu, aby se vyhnuli riziku, že jim hypotéka nepokryje zdražování. I tady se tak dostávají ke slovu alternativy.

Češi se stěhují do nájemních bytů. Zájem o ně podle Bezrealitky vzrostl třikrát až čtyřikrát. Česko tak naskakuje na evropskou vlnu.

„Vidíme rostoucí zájem o dřevostavby. Potom je tu druhá možnost, a to jsou mobilní domky. To je takřka do týdne hotová záležitost,“ popisuje Křeček.

V developmentu pak současné dění na trhu nejspíš povede k další eskalaci zájmu o menší byty. Tady ale spíš než zdražování stavebních materiálů budou na vině nové přísnější limity na hypotéky, které centrální banka uvalila na úvěry od dubna. To spolu s růstem úrokových sazeb výrazně snížilo částky, které jsou ochotné banky klientům půjčovat.

„Třicátník s příjmem 40 tisíc korun měsíčně a vlastními zdroji ve výši půl milionu by ještě před rokem dosáhl na úvěr ve výši 4,5 milionu korun. Mohl by si tak koupit byt za pět milionů korun,“ uvádí Eim z Gepard Finance a dodává: „Aktuálně dosáhne zhruba na 3,3 milionu korun, tedy může koupit byt za cca 3,8 milionu, což je v Praze garsonka do 30 metrů čtverečních.“

Zhoršení dostupnosti úvěrů také podle analytiků povede k tomu, že se stále více Čechů bude přesouvat do nájemních bytů. Ty byly přitom dosud považovány spíše za startovní variantu bydlení nebo měly nepříjemnou nálepku bydlení pro nepříliš úspěšné. Výsledkem bylo, že v nich bydlela jen zhruba pětina populace, tedy výrazně méně, než je v průměru v Evropě obvyklé. Nyní by se Česko mohlo v tomto začít přibližovat západnímu standardu. Například v Německu bydlí v nájmu zhruba polovina obyvatel.

Pohled do realitních nabídek tento trend jednoznačně potvrzuje. „V současnosti vidíme třikrát až čtyřikrát vyšší zájem o nabízené nájemní bydlení. V případě Prahy registrujeme u těch nejžádanějších nabídek mezi 30 až 50 osobami, máme však i inzeráty, kde jdou poptávky do stovek,“ popisuje generální ředitel společnosti Bezrealitky Jan Škrabánek.

O tom, že by se nájemní bydlení mohlo stát i v Česku do budoucna zajímavou alternativou, a tudíž i podnikatelskou příležitostí, svědčí také zájem investičních fondů. Ty se v posledních zhruba dvou letech snaží od developerů nakoupit celé bloky nových domů, aby je mohly začít pronajímat, a nabídnout tak stabilní výnos svým investorům.

A portfolia nájemních bytů si začínají budovat i někteří developeři, jako je Trigema nebo AFI Europe. Česko tak zřejmě pod tíhou současného vývoje stavebnictví a úrokových sazeb čeká největší proměna nemovitostního trhu za posledních třicet let.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.