Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

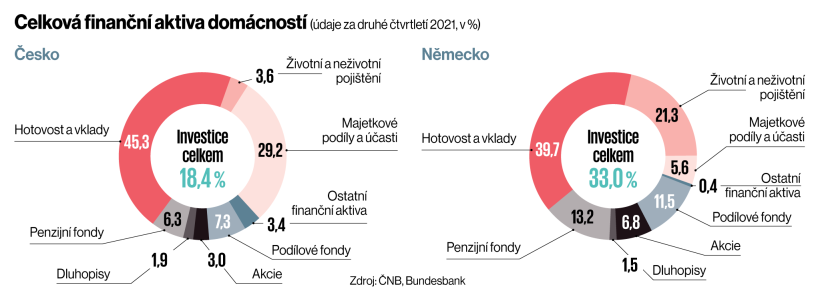

Petr KainČeši jsou při nakládání se svými penězi stále velmi konzervativní. Skoro polovinu svého finančního majetku drží v hotovosti a na bankovních účtech. Do investování se příliš nepouštějí. Zatímco třeba u Němců tvoří investice do akcií, dluhopisů, podílových či penzijních fondů třetinu finančních aktiv, v Česku to není ani pětina.

„Nejčastější chybou je představa lidí, že svět investic není pro ně. Že tomu nerozumí a rozumět ani nemohou, a tak raději mají své úspory „bezpečně“ v bance. Bezpečně sice ano, ale stále rychleji požírané rostoucí inflací,“ kritizuje malý investiční apetit lidí v Česku David Manych, partner investiční skupiny Natland zodpovědný za finance.

Jak experti na kapitálové trhy shodně potvrzují, když už se Češi do investování pustí, mnoho z nich se dopouští zbytečných chyb. Podle obchodního ředitele Wood & Company Petra Beneše třeba nedostatečně vyhodnocují podstupované riziko a také nejsou ochotní získávat a analyzovat relevantní informace. Jelikož nemají příslušné vzdělání či investiční zkušenosti, často pak slepě důvěřují poradcům.

Jakým investicím věří Češi

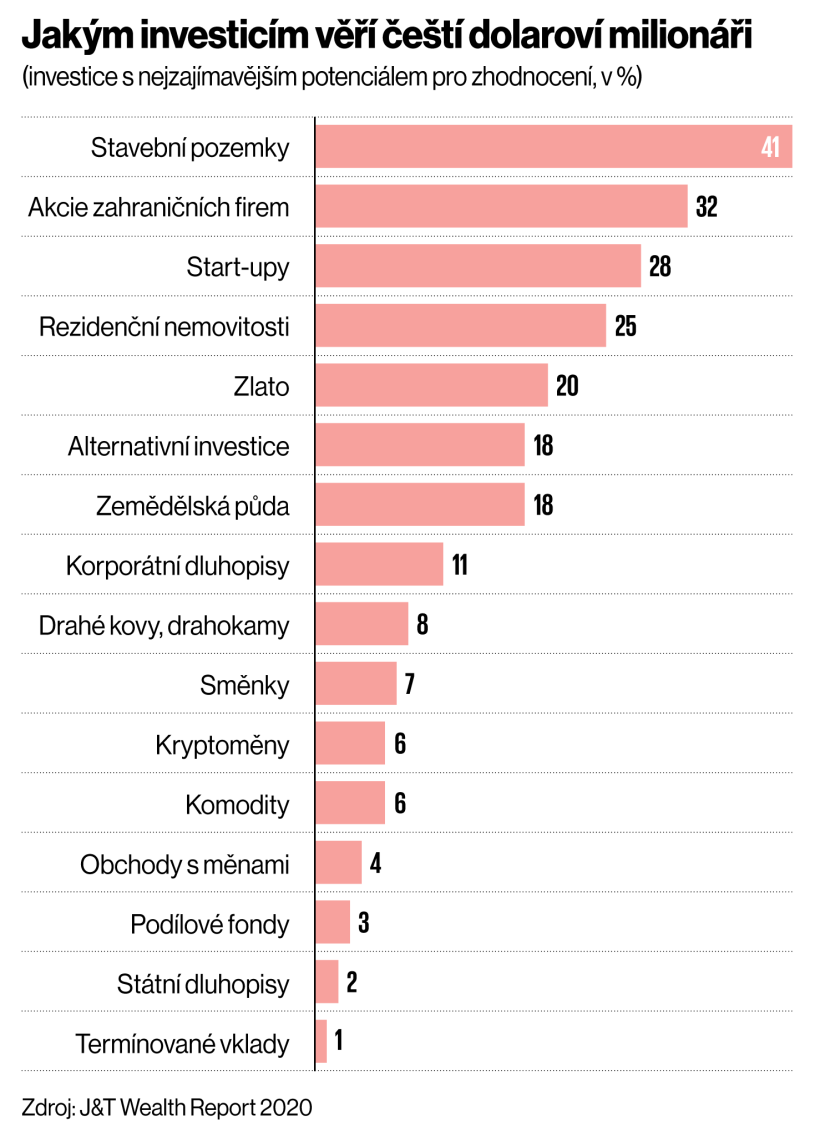

Jakým investicím věří čeští dolaroví milionáři

„Nebo třeba přikládají větší význam kvalitě investiční aplikace, ve které investují, než samotným parametrům investice, jakými jsou její riziko, výnos a likvidita,“ říká Beneš. Podobně mluví i Josef Vojta, senior executive v investiční a nemovitostní skupině Arete, podle kterého se investoři pořád příliš spoléhají na různá investiční doporučení. Každý investor by se měl podle něj především zajímat, jakou historii má společnost, jež vydává daný investiční nástroj, do jakého podkladového aktiva tato společnost investuje, zda podléhá regulaci ČNB, nebo je regulována v jiném státě, o jaký investiční nástroj se jedná a jaká s ním má také investor spojená práva.

„V každém případě doporučujeme, aby investoři nereflektovali na ‚úžasné‘ nabídky s vysokým výnosem, kde je nezbytné učinit investiční rozhodnutí pod časovým tlakem,“ říká Vojta. Naneštěstí ani takové chování není českým investorům cizí. „S přispěním toxického marketingu, který láká na vysoké výnosy ‚bez rizika‘, pak dochází k nezdravě velké alokaci peněz často do vysloveně podvodných projektů,“ říká Petr Volný, spoluzakladatel a CTO Upvestu.

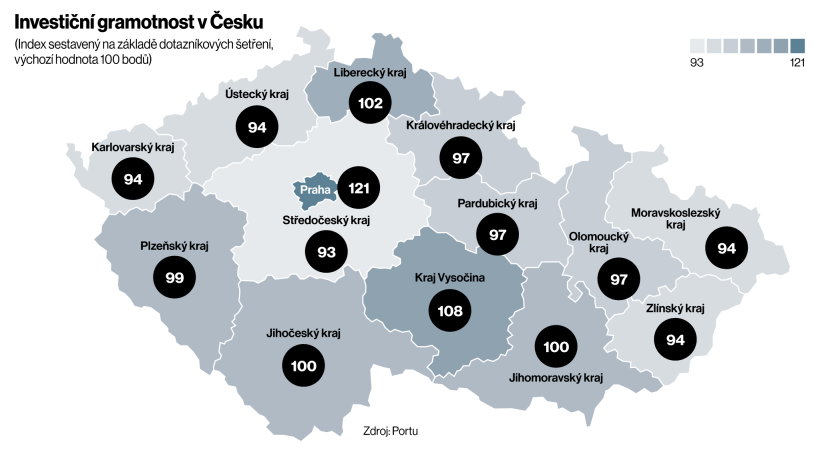

Podle ředitele společnosti Colosseum Pavla Fuchse čeští investoři často chybují v tom, že se nezajišťují proti měnovému riziku při investování do zahraničních akcií. „Další chybou bývá jednorázová investice dlouhodobě spořených peněz, místo aby lidé investovali pravidelně,“ říká Fuchs. Pokud jde o investiční gramotnost v Česku, nejvyšší je podle průzkumu společnosti Portu u starších investorů. „Mladí v Česku si sice věří více než starší generace, ale investicím rozumí méně. To až takovým způsobem, že v rámci všech testovaných generací dopadli úplně nejhůře. Tím se lišíme například od Slovenska, kde nám vyšly o poznání lepší znalosti u nejmladší generace,“ říká šéf Portu Radim Krejčí.

Investiční gramotnost v Česku

Celková finanční aktiva domácností (údaje za druhé čtvrtletí 2021, v %)

ANKETA

Miloš Novák, místopředseda představenstva REICO IS ČS:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

Jaké budou ekonomické následky pandemie se ještě uvidí, nicméně každá krize, každé období nejistoty s sebou přináší nové investiční příležitosti. Některé obory zažívají nebývalý růst. V oblasti realitních investic může být takovým příkladem segment logistiky. Jednoduše řečeno, covid s sebou přinese další výraznou selekci úspěšných a neúspěšných. Pandemie zároveň nastartovala éru zadlužování a tištění peněz, které ve svém důsledku ženou nahoru ceny aktiv. Zajímavé bude sledovat chování centrálních bank napříč kontinenty a způsob, jakým se ekonomiky budou vyrovnávat s inflací.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

Zejména v této době platí „dvakrát měř, jednou řež“. Období překotného růstu úrokových sazeb tažených aktuální inflací a hlavně inflačním očekáváním vede řadu investorů minimálně k revizi svých portfolií. Rozhodně bych ale nepodléhal nějaké panice a držel bych se tolik omílané základní poučky, kterou je kvalitní diverzifikace aktiv v rámci daného investičního portfolia. Konkrétní poměr vždy záleží na typu investora. Musíte si předem dobře promyslet, jak velké riziko chcete podstoupit a v jakém časovém horizontu. Z pohledu realitních aktiv bych určitě doporučil nemovitostní fondy, které umožňují investovat do lukrativních komerčních realit, a to již od velmi nízkých částek v řádu stovek korun. Jsou do značné míry odolné vůči mnoha rizikům, nezávislé na ostatních typech aktiv, dlouhodobě si udržují hodnotu a zároveň generují výnos z provozu.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

Nevím, zda to nazvat chybou, ale český investor je v průměru stále velmi opatrný vůči jiným investicím než do klasických bankovních depozitních produktů. A to se dělo i v případě téměř nulových depozitních sazeb. Z menší erudice pak pramení i nedomykavosti typu špatného časování investice, nedodržování doporučovaného investičního horizontu nebo nízké diverzifikace investičního portfolia.

Názory

Téma čísla

- Nová doba stravovací: Češi mění maso za „tuňáka“ z hrachu

- Rostlinné náhražky jsou i třikrát dražší než pravé maso. Dotace to změní

Rozhovor

Další témata

- Peněz od státu se škrty ubude. Pomoc z EU půjde nejprve menším firmám

- Šedá eminence ekonomiky. Díky Trasku si lidé kupují auta či převádějí miliardy

- Firmy míří do ciziny. Na co nesmí zapomenout?

- Nad vývojem trhu s byty ani my radostí neskáčeme, říká developer Kunovský

Investice

- Nejlepší ochrana před inflací? Investice do akcií

- Akciové tipy pro éru inflace. Banky, ČEZ nebo zprostředkovatelé plateb

Právo

Moderní řízení

Lifestyle

Auto

Kalendář

Pavel Fuchs, ředitel Colossea:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

Příští rok bude pravděpodobně stále ovlivněn důsledky koronavirové pandemie. Budou se bít tlaky na další zadlužování státních rozpočtů s potřebou zvyšování sazeb, které je přinejmenším v USA očekávané. To otestuje stabilitu akciového trhu, který byl dlouho stimulován nulovými sazbami. Pravděpodobně tak uvidíme rotaci investorů do defenzivnějších aktiv. Vedle toho bude zřejmě narůstat riziko dílčího narušení obchodní výměny, a tedy nedostatku a zdražení určitých komponentů a komodit. Zejména v evropském regionu pak očekáváme pokračující trendy směřující k „zeleným financím“ a pozvolné transformaci ekonomik.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

Pro seriózní zodpovězení uvedených otázek je potřeba určit objem finančních prostředků a investiční horizont. Bavíme-li se například o jednorázové částce 500 000 Kč na pět let se záměrem střední míry rizika, pak v danou situaci na trzích bych zhruba polovinu částky doporučoval investovat do vybraných indexových ETF a zbývající část v sestupné proporci do nemovitostních fondů, ověřených dluhopisů a komodit. Nespoléhal bych na to, že divoká jízda spekulativních investic bude pokračovat stejně strmě nahoru, jak tomu bylo poslední roky, a proto by k nim měl obezřetný investor přistupovat s rozmyslem.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

Dobrá zpráva je, že nyní již většina investorů standardně počítá s diverzifikaci, což dříve bývalo spíš výjimkou. Zatím však nebývá standardem u českých investorů zajištění proti měnovému riziku při investování do zahraničních akcí. Další chybou bývá na místo pravidelného investování jednorázové investování dlouhodobě spořených peněžních prostředků. Dostatečný investiční horizont, trpělivost a schopnost „nechat investici být“ jsou faktory, které jsou vlastní úspěšným investorům.

Petr Volný, spoluzakladatel a CTO Upvestu:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

V současnosti se nacházíme v období, kdy cokoliv předpovídat je nesmírně těžké. Osobně mě třeba zaujal trend zvětšujícího se přílivu kapitálu k aktivně spravovaným ETF fondům (například v Americe velmi známé fondy skupiny ARK Invest). Dle mého názoru to ukazuje na skutečnost, že po letech, kdy investicím na akciových trzích vládly pasivní ETF fondy, začíná část investorů a investorek v této nejisté době opět věřit aktivně spravovaným fondům.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

Nejsem investiční poradce, tedy bych zde přímo radit nechtěl. Obecně si ale myslím, že dnes, ostatně jako kdykoliv jindy, žádné univerzální pravidlo neexistuje. To, co fungovalo včera, nemusí fungovat zítra, zvláště v dnešní turbulentní době plné nejistoty. Pokud vám někdo nějakou „zaručenou“ radu dává, tak je to za mě pouze signál k větší obezřetnosti.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

Myslím, že stále velká část investorek a investorů porovnává investiční příležitosti jen podle potenciálního výnosu a zapomíná srovnávat ostatní parametry. S přispěním toxického marketingu, který tady kolem investičních produktů bohužel máme a který láká na vysoké výnosy „bez rizika“, pak dochází k nezdravě velké alokaci peněz třeba do „junk bonds“ nebo do vysloveně podvodných projektů typu Growing Way pana Janaty, kde lidé pak zbytečně přijdou o miliardy korun.

Josef Vojta, senior executive Arete:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

Svět investic bude ještě silně ovlivněn doznívající pandemií. Nicméně již dnes je možné sledovat, že někteří investoři si již připravují investiční pozice pro post-pandemickou dobu. Domníváme se, že akciové trhy, zejména na úrovni jednotlivých titulů, mohou vykazovat zvýšenou volatilitu. Investice do nemovitostí budou pravděpodobně prohlubovat trendy, které začaly před pandemií a pandemická doba je akcelerovala. Green DeaI a ESG budou v Evropě v příštím roce určující, a pokud nedojde k politické revizi, nastartují a prohloubí trendy udržitelnosti a sociální, resp. environmentální odpovědnosti. I přes růst úrokových sazeb v ČR bude pravděpodobně trh rezidenčních nemovitostí nadále stabilní s růstovým potenciálem. Celosvětově jsou však jistotou průmyslové nemovitosti a téměř všechny velké investiční domy považují tuto investiční třídu aktuálně za velmi atraktivní. V segmentu se očekává růst nájmů a ceny vlastních nemovitostí. Ostatní třídy nemovitostí nelze podle našeho názoru posuzovat jako celek. Zde panuje příliš velká nejistota, protože chybějí tvrdá data. Vše je postaveno spíše na bázi spekulace či očekávání. Vnímáme nicméně, že některé kancelářské nemovitosti nebo nákupní centra budou zajímavou investiční příležitostí. Obecně velkou otázkou zůstává vliv hrozící vyšší úrovně inflace na výnosová očekávání investorů.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

Dávat univerzální investiční doporučení není možné. Každý investor musí nejprve zvážit své investiční cíle, zejména zda je primárním cílem pokrytí inflace nebo zda očekává výnos vyšší. Dále by měl zohlednit svou schopnost nést riziko potenciální ztráty, jakou část svého majetku chce investovat a jakou má preferenci ohledně likvidity investičního nástroje. Důležitá je také osobní preference investora, ke kterému investičnímu aktivu má důvěru. Základem je však vždy diverzifikace portfolia. Portfolio se staví od likvidních instrumentů nebo fondů, které jsou založeny na konzervativnější investiční strategii a přinášejí zákonitě nižší výnos. Nicméně aby byl výnos celého investorského portfolia nad úrovní inflace, mělo by obsahovat m. j. např. alternativní nemovitostní fondy s vyšším očekávaným výnosem. Poměr mezi jednotlivými investicemi v portfoliu pak záleží čistě na preferenci každého investora. Výhodou nepochybně je, že existuje nízká korelace mezi akciovými a dluhopisovými investičními nástroji a nemovitostními fondy.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

U českých investorů je znát stále ještě nízká zkušenost s kapitálovým trhem. Investoři bohužel významně spoléhají na různá investiční doporučení. Každý investor by se měl především zajímat, jakou historii má emitent investičního nástroje, do jakého podkladového aktiva emitent investuje, zda emitent podléhá regulaci ČNB nebo je regulován v jiném státě, o jaký investiční nástroj se jedná a jaká s ním má investor spojená práva. V každém případě doporučujeme, aby investoři nereflektovali na tzv. úžasné nabídky s vysokým výnosem, kde je nezbytné učinit investiční rozhodnutí pod časovým tlakem. Rozumná úvaha a řádné zvážení všech okolností investice se vždy vyplatí.

Petr Beneš, obchodní ředitel Wood & Company:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

Poroste role fintech řešení, která zpřístupňují investování i drobným investorům, což ruku v ruce s rostoucí inflací povede k masovějšímu investování. Na akciovém trhu se odehraje příklon ke stabilním společnostem generujícím cash flow na úkor firem slibujícím zisky v dlouhém období. Oddělí se zrno od plev v oblasti kryptoměn – silné budou růst v ceně, slabé odpadnou. Na trhu nemovitostí zaznamenají růst ceny kancelářských budov a obchodních center v souvislosti s tím, že svět se naučí žít s covidem. Kanceláře a obchodní centra tak budou následovat sektory rezidenčního bydlení a logistiky, kde již k nárůstu cen došlo.

Rok 2022 bude vhodnou příležitostí k nákupu dluhopisů díky aktuálně zvýšeným výnosům.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

30 % korporátní a některé státní dluhopisy, 40 % nemovitosti (hlavně kanceláře a obchodní centra), 20 % akciové dividendové tituly, 10 % private equity.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

Nevyhodnocují dostatečně podstupované riziko, nejsou ochotní získávat a analyzovat relevantní informace. Nemají příslušné vzdělání či investiční zkušenosti a slepě důvěřují poradcům. Podléhají kryptohorečce. Někteří investoři přikládají větší význam kvalitě investiční aplikace, ve které investují, než samotným parametrům investice jako riziko–výnos–likvidita.

David Manych, partner investiční skupiny Natland zodpovědný za finance:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

Centrální banka avizuje další růst úrokové míry, což většinou znamená relativní snížení zájmu trhu o akcie, a zvýšení zájmu o dluhopisy, poroste zájem o fondy. Zatím v posledních měsících nominální cena krátkodobých peněz narostla v ČR zhruba o tolik, o kolik vzrostla inflace, takže se reálná úroková míra příliš nezměnila. Pokud ale inflace nepřekročí zhruba osmiprocentní hranici, můžeme očekávat rozevírání nůžek mezi námi a eurozónou. Evropská centrální banka podle všeho neplánuje zvyšovat úrokovou sazbu v reakci na inflaci eurozóny, proto tam budou reálné peníze dále zlevňovat, a volný kapitál bude do Česka lákán vyšším výnosem, lze očekávat posilování koruny jako dalšího efektu rozdílných sazeb. Českým investorům do reálných projektů se tím však domácí financování investiční činnosti zdraží, budou hledat alternativy, jednou může být i financování v eurech.

Investice do fyzického kapitálu v Česku zdraží, v porovnání například s investicemi do lidského kapitálu, také kvůli velmi zvýšeným cenám materiálů. Výhodu budou mít ti investoři, kteří mají dlouhodobě své investiční projekty plně pod vlastnickou kontrolou: mohou agilněji a napřímo reagovat na vývoj nákladů, poptávku, financování. Smluvní vztahy, financování navíc mívají dlouhodoběji zasmlouvané, tak budou mít výhodu nad novými a mladšími účastníky trhu, jde však o vybrané sektory, v rychloobrátkovém byznysu je investiční proces podstatně rychlejší.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

Kdykoli narostla míra nejistoty budoucnosti – a během covidu narostla řádově –, optimální reakcí je snížit rizikovost portfolia. Nejen kvůli tomu, že nejistota zvyšuje výkmit výnosů pro jakoukoli úroveň rizika. Také proto, že se zvýšila pravděpodobnost, že investor bude potřebovat likviditu pro jiné účely. Doporučujeme tedy snížit expozici vůči riskantním projektům a zvýšit podíl na budování toho, čeho se v Česku dlouhodobě nedostává: byty, energetické zdroje. Ty budou nadále zajímavé, český stát nadále omezuje nabídku nových bytů a EU urychluje odchod od uhlí (a jádra) na společném evropském energetickém trhu. Poptávka po obou neustává, a tak se výnosnost zvyšuje. Je však jen otázkou času, než toto vyrovnáme i u nás. Zajímavé budou investice do oblastí, které budou dotčené stárnutím populace a péče o ní. Investice do všeobecných aktiv jako zlato bych doporučil snížit i z toho důvodu, že je pak investor často nutkán neustále sledovat volatilní vývoj, aby případně reagoval. Taková energie však zvyšuje psychické náklady investice, které tím snižují její celkovou výnosnost. Zde doporučuji pravidelné investiční úložky, investor tím pokrývá volatilitu reálných hodnot těchto aktiv. Nezapomínejme na faktor zdanění (srážková daň, DPH), vstupní nebo výstupní poplatky. To může být poměrně významné. Doporučit lze investorům také výnos z toho, že se budou podílet na transformaci české ekonomiky – různými specialisty, kteří proměnám rozumějí a vývoj situace sledují „za investora“. To nabízejí nejčastěji fondy. Stále je však vhodné se řídit jednoduchým pravidlem, investuji do toho, čemu rozumím nebo komu věřím. Proměny ekonomiky budou samozřejmě vedle vítězů vytvářet také poražené. Může se ztížit sociální situace mnoha lidí. V situaci, kdy stát reaguje pomalu a příliš plošně, může trh reagovat mnohem cíleněji a rychleji s pomocí. Nebankovní poskytovatelé úvěrů jsou již čtyři roky regulovaným, zdravým sektorem pod dohledem ČNB. S tím, jak bude růst jejich role v postcovidovém světě, bude moci svým investorům nabízet zajímavý výnos.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

Nejčastější chybou, se kterou se setkáváme, je představa lidí, že svět investic není pro ně. Že tomu stejně nerozumí, že dokonce nemohou rozumět, a tak raději mají své úspory „bezpečně“ v bance. Bezpečně ano, ale stále rychleji požírané rostoucí inflací. Nebo druhým extrémem je, že se až příliš nechají přesvědčit do konkrétního titulu, nerozkládají tak svá rizika, nebo chcete-li portfolio. Dnešní svět umožňuje rozumnému investorovi dosáhnout podobnou bezpečnost uložení jeho prostředků, ale aspoň s nějakou návratností. Stačí se nedívat primárně na dopředu slibované výnosy, ale spíše na délku zkušeností vybraného fondu, společnosti nebo jeho managementu, a na skutečně vykázané výsledky. Leccos vám napoví, jaké dosahují výsledky, způsob komunikace, kdo jiný je investorem, financujícím partnerem, kdo další dozoruje, jaké spravují vložené prostředky investorů. Druhou, ne nepodobnou chybou je představa, že se třeba s dvěma sty tisíci korun nemůže nijak podílet na výnosu z rostoucích cen bytů – protože za 200 tisíc si dnes nikde nic nekoupí a hypotéku mu už banka třeba nedá, zejména ne druhou. Ale investice do bytů dávno nejsou „nedělitelné“ formou „celý byt, nebo nic“. Právě investiční fondy jsou způsobem, jak se podílet na řešení nedostatku bytů s investicí mnohem menší, než kolik by stálo postavení celého bytu. Takovéto „sdružování“ investorů do větších investic (pod vedením manažera fondu) ostatně stálo u zrodu akciových společností na této planetě. V Amsterdamu na přelomu 16. a 17. století se takto investoři skládali na investice, kterou si žádný z nich nemohl dovolit – vypravení velkých obchodních lodí do Asie či jiných světadílů. Svět tak má s tímto sdružováním drobných investic do větších projektů více než 400 let zkušeností. Pokud to bylo dobré pro tehdy začínající globální obchod, je to dobré i pro svět pod globálním šokem. Vedle toho bych se více ptal, jak je moje investice zajištěna, jaké jsou záruky, jak je připravena moje investice na rizika. Není například nutné, aby jediné zajištění poskytoval fond pojištění vkladů, jsou i jiné formy, které nemusí být tak silné, a proto lze dosahovat i vyšších výnosů s přiměřeným rizikem.

Rudolf Vřešťál, předseda představenstva Redside investiční společnost:

1. Jaké hlavní trendy budou podle vás ovlivňovat svět investic v příštím roce?

Trendem nejen příštího roku, ale budoucnosti obecně je investování do společností a fondů splňujících kritéria udržitelnosti spojená s ESG. V oblasti alternativních investic pak fondy investující do bezemisní výroby elektrické energie, kde budoucnosti nahrává nejen zmíněné ESG, ale i prudký růst el. energie spojený mj. patrně s již stabilně vysokou cenou emisních povolenek.

2. Jak byste doporučili investorům rozložit jejich volné peníze? Do jakých aktiv a v jakém poměru?

Pokud věříte vlastním schopnostem, máte poctivý podnikatelský záměr a chuť tvrdě pracovat, tak nejlepší investice je investice do rozvoje vlastního podnikání. Pokud jste pasivním investorem, pak se obraťte na nějakého renomovaného poradce.

3. Jakých nejčastějších chyb se podle vás dopouštějí čeští investoři?

Obecně mají tendenci v oblasti financí podceňovat vlastní úsudek a nevěnují dostatek pozornosti samotnému fundamentu investice, poměru rizika a očekávaného výnosu a nechávají se strhávat k různým módním a krátkodobým trendům. Řekl bych to tak, že obvykle je selský rozum více než „levné“ moudro podomního prodejce dluhopisů.

Investiční akademie Ekonomu

Až do března budou v Ekonomu vycházet texty o investičních tématech, které vznikají ve spolupráci s generálním partnerem Wood & Co. a partnery Arete, ČMN, Colosseum, Natland, Redside, Reico a Upvest.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.