Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Češi přicházejí každý rok zcela zbytečně o desítky miliard korun. Může za to skutečnost, že více než polovinu svého majetku drží v hotovosti nebo na bankovních účtech, kde jim z úspor každoročně ukusuje rostoucí inflace. Ta se od roku 2017 drží nad dvouprocentní hodnotou a loni se vyšplhala na 3,2 procenta. Z úspor lidí na běžných a spořicích účtech v Česku tak jen v loňském roce ukrojila bezmála 74 miliard korun.

Jediným způsobem, jak se proti znehodnocování peněz inflací bránit, je jejich investování. V tom ale Češi za vyspělejším západním světem zaostávají. Podle statistik ministerstva financí mají například na penzijních produktech naspořeno zhruba sedm procent majetku, zatímco průměrný Evropan bezmála čtvrtinu. A zatímco u zmíněného průměrného Evropana tvoří akcie kotované na burze přibližně čtyři procenta jeho majetku, průměrný Čech v nich má pouhé jedno procento svého jmění.

V situaci, kdy inflace ve světě v posledních měsících roste, už tedy pro spoustu lidí v Česku nevyvstává otázka, jestli investovat, ale do čeho. Kam tedy v současné době vložit úspory, aby vydělávaly?

Nejvýnosnější jsou akcie

Jak potvrzuje portfolio manažer Vltava Fund Daniel Gladiš, největším problémem jsou nyní záporné reálné úrokové sazby. Jinak řečeno to znamená, že inflace je vyšší než úrokové sazby. „To v podstatě diskvalifikuje z boje s inflací všechny dluhové nástroje včetně bankovních vkladů. Většina dlouhodobých investic by tedy měla směřovat do majetkových aktiv. Tedy podílů ve firmách, ať už soukromých nebo veřejně obchodovaných, případně nemovitostí, pokud se dají najít nějaké, které mají přijatelnou cenu,“ říká Gladiš. Pokud jde o akcie, nejlepší dlouhodobou ochranu proti inflaci poskytují podle něj takové společnosti, které kombinují nízké kapitálové výdaje s vysokým goodwillem, tedy nehmotným majetkem firmy, jako například skvělými zaměstnanci či dobrými vztahy s odběrateli.

Infografika: Kam investovat úspory v čase rostoucí inflace

„Bez ohledu na to, zda jsou jednotlivé akcie levné nebo drahé, typově bych sem zařadil například firmy, jako jsou Mastercard, eBay, Booking Holdings, Sberbank, Lockheed Martin, Mettler-Toledo, NVR, Nike, Apple, Lindt či Microsoft. Jako protipól bych uvedl například automobilky, aerolinky, těžbu komodit, energetiku nebo lodní dopravu,“ říká Gladiš.

Z regionálního hlediska by doporučoval například akcie obchodované v Japonsku, Velké Británii či takzvaných rozvíjejících zemích, které jsou momentálně atraktivnější než akciové trhy ve Spojených státech. Ty v poslední době prudce vylétly a jejich valuace je často velmi vysoká.

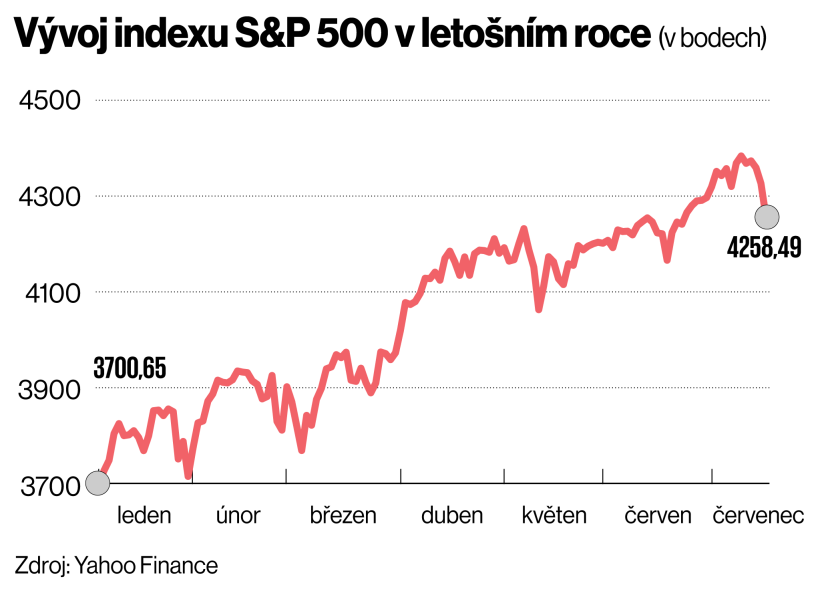

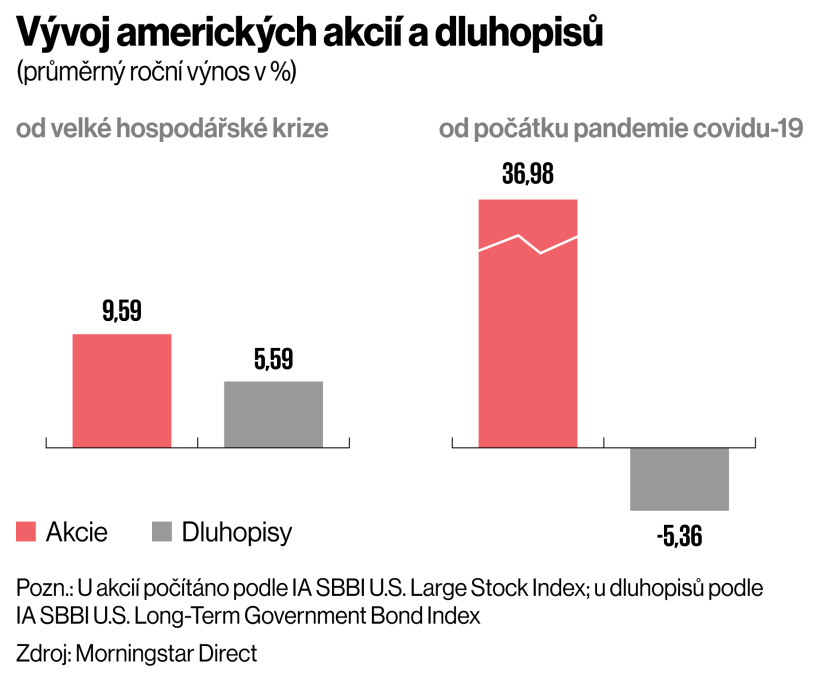

„Akcie jsou skutečně hodně nahoře a je pravděpodobné, že v následujících týdnech a měsících může dorazit nějaká korekce. Dovedu si klidně představit pokles indexu o deset procent i víc,“ říká třeba Michal Semotan, portfolio manažer fondu J&T Opportunity CZK. Jak ale obratem dodává, rozhodně to neznamená, že by člověk měl akcie prodat a už do nich neinvestovat. Jak vyplývá z historických statistik, jednoznačně nejvýnosnější investicí jsou z dlouhodobého pohledu právě akcie.

Infografika: Kam investovat úspory v čase rostoucí inflace

Když američtí ekonomové například počítali, jak si akcie vedly v USA ve srovnání s americkými státními dluhopisy, vyšlo jim, že od velké hospodářské krize přinesly akciové trhy průměrný roční výnos ve výši 9,59 procenta, zatímco dluhopisy 5,59 procenta. Ještě propastnější rozdíl ve výnosnosti obou aktiv je vidět od počátku pandemie, kdy akcie ročně vynesly bezmála 37 procent, zatímco na dluhopisech investor ztratil 5,4 procenta.

Akcie jsou z dlouhodobého pohledu rovněž podstatně výnosnější než nemovitosti. Například ve Spojených státech by se stodolarová investice do průměrného domu (počítáno podle House Price Index, který zveřejňuje americký úřad Federal Housing Finance Agency) od roku 1975 do roku 2013 zpětinásobila. Kdyby investor oproti tomu vložil v roce 1975 100 dolarů do indexu S&P 500, měl by v roce 2013 na kontě 1600 dolarů.

V horizontu desítek let jsou tak akcie naprosto spolehlivou ochranou před inflací. Z jednoho jediného dolaru investovaného v roce 1991 do akciového indexu S&P 500 by do letošního roku i po započtení inflace (ta činila za tři dekády každoročně v průměru 2,3 procenta) bylo celkem 12 dolarů.

")

Nemovitosti se už jako investice nevyplácí

Jednou z nejoblíbenějších investic v Česku nicméně nejsou akcie, ale byty a domy. Nějakou nemovitost vlastní dvě třetiny lidí v Česku, přičemž zhruba každý dvacátý si ji nepořídil pro vlastní bydlení, ale jako investici. A nutno dodat, že v posledních letech šlo o investici velmi výnosnou.

Vysokou poptávku po zlatu dokládá i to, že se obchodník se zlatem Gold.plus rozhodl instalovat v Praze automat na zlato.

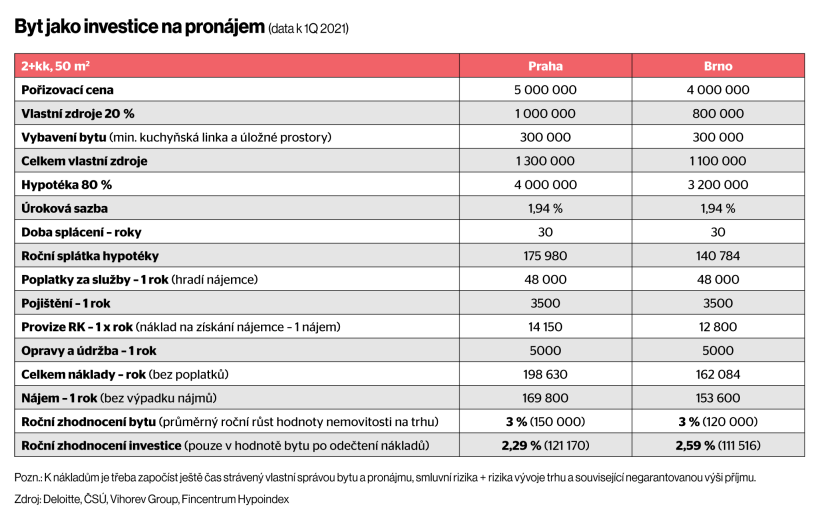

Například v Praze rostou ceny bytů nepřetržitě již od začátku roku 2012, přičemž tento trend pokračuje i v letošním roce. Průměrná cena bytu v cihlovém domě se letos ocitla na novém historickém maximu 110 tisíc korun za metr čtvereční. U nejžádanějších bytů v kategorii 2+kk pak od roku 2012 vzrostly realizované ceny na dvojnásobek. V současnosti se takové byty v Praze prodají podle dat realitní společnosti Re/Max G8 Reality bezmála za pět milionů korun.

Infografika: Kam investovat úspory v čase rostoucí inflace

Tento dramatický nárůst cen ale zároveň způsobuje, že výnosnost bytů kupovaných na pronájem klesá. „Financovat investiční byt hypotékou a vydělávat následně na nájmu je v současnosti nevýhodné, a to ani v menších krajských městech,“ říká Tomáš Wildt z investiční společnosti Vihorev Group.

Výnosnost se podle něj pohybuje zhruba od dvou do 3,5 procenta ročně. Investor musí navíc počítat s tím, že může dojít k výpadku nájmu, kdy bude mít byt prázdný. V některých případech je rovněž nutná rekonstrukce a započítat je třeba i to, že provoz nájemního bytu stojí majitele nějaký čas.

„Když to shrnu, tak se momentálně nevyplatí nakupovat investiční byt. Nákupní ceny bytů neustále rostou, naopak nájmy klesají. Už tak nejde vydělávat na vysokých nájmech, mnohdy nájem nepokryje ani měsíční splátku hypotéky,“ říká Wildt. Pokud chce někdo investovat do nemovitostí a porážet inflaci, tak jsou podle něj aktuálně vhodnější alternativy. Například nemovitostní fondy, u kterých nemá investor tolik starostí se zařizováním a správou nemovitosti a těží z výnosů z velkého rozsahu, kterého jako individuální investor těžko dosáhne. „Třeba roční zhodnocení u našeho fondu se pohybuje až do výše 7,5 procenta,“ říká Wildt.

Infografika: Kam investovat úspory v čase rostoucí inflace

Poptávka po zlatu v pandemii vylétla

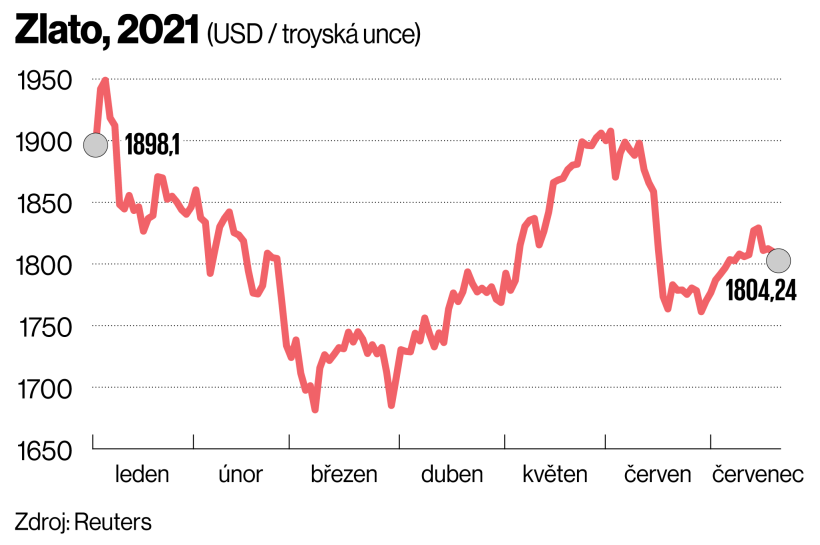

Další oblíbenou investicí poslední doby je zlato, což je vidět i na tom, jak se po této komoditě zvyšuje poptávka. „Během pandemie koronaviru se u nás objemy obchodu se zlatem oproti normální situaci ztrojnásobily, možná až zečtyřnásobily. Dokonce jsme zažili situaci, že některým subjektům na trhu fyzicky chybělo zlato, protože byly problémy s dodávkami do České republiky,“ říká hlavní ekonom společnosti BH Securities Štěpán Křeček.

Díky vysoké poptávce se tak cena zlata loni v srpnu vyhoupla až na rekordních více než 2060 dolarů za troyskou unci, když ještě na začátku roku 2020 byla na hodnotě kolem 1600 dolarů za unci. Vysokou poptávku po zlatu dokládá i to, že se obchodník se zlatem Gold.plus rozhodl instalovat v jednom z pražských obchodních domů automat na zlato a plánuje po Česku přidat dalších pět těchto přístrojů.

Zlato se obecně považuje za konzervativní investici, do které lidé více vkládají peníze v období krize. Je to dané tím, že v čase nejistoty chtějí větší část peněz uložit do reálnější a jistější komodity, která dokáže z dlouhodobého hlediska uchovávat hodnotu.

„Za posledních 60 let zlato rostlo v průměru o 6,8 procenta ročně. To není na konzervativní investici vůbec špatné,“ říká Michal Drtina, ředitel společnosti Česká mincovna, která obchoduje s drahými kovy. Firma v loňském roce díky zvýšenému zájmu o zlato zvýšila tržby zhruba o 30 procent téměř na dvě miliardy korun a letos zažívá podobný vývoj.

Infografika: Kam investovat úspory v čase rostoucí inflace

Podle Drtiny se vyplatí do zlata investovat spíše dlouhodobě, alespoň na pět až deset let. Vložit peníze se dá do cihel a slitků, ale i do investičních mincí. „Na minci vyděláte procentuálně víc než na slitku, ale samozřejmě na začátku za ni také zaplatíte víc,“ říká Drtina. Důvodem je to, že výroba mince je složitější než výroba slitků, takže její cena je při stejné hmotnosti o něco vyšší. Na druhou stranu s mincí si investor zároveň kupuje umělecké dílo a také exkluzivitu dané emise. Určitou nevýhodou investičních mincí je ale jejich nižší likvidita. Zatímco slitek lze prodat prakticky kdykoliv, u mincí je to složitější, protože zájemci o toto aktivum jsou často sběratelé a numismatici, kteří se soustřeďují jen na určité typy mincí.

Od rekordního nárůstu během minulého léta nicméně cena zlata poklesla o 13 procent až na současných přibližně 1800 dolarů za troyskou unci. „Počáteční euforie na trhu se zlatem skončila, ale i teď je zájem pořád vyšší, než byl před pandemií. Hlavním důvodem, proč lidé nakupují zlato, jsou teď obavy z inflace. Lidé hledají udržitele hodnoty, který je prověřený časem, který si mohu vzít do ruky a odnést domů,“ říká Křeček. Podle něj by se proto mohla cena tohoto kovu opět zvýšit ke dvěma tisícům dolarů a pak se stabilizovat.

Současná situace na trzích, kdy rostou současně ceny drahých kovů i akcií, je podle Michala Drtiny z České mincovny výjimečná. Vývoj těchto dvou investičních trhů − rizikovějšího a konzervativnějšího − býval v minulosti opačný: když se nedařilo ekonomice a akciím firem, šla cena zlata nahoru a naopak. To se do značné míry dělo i po minulé hospodářské recesi. Cena zlata nejprve vystoupala v roce 2011 až k 1900 dolarům za troyskou unci, během dalších let ale následoval propad až zhruba na 1100 dolarů. Naopak akciové indexy dál rostly. „Jsme v jiné situaci než tehdy. Po minulé krizi se do oběhu uvolnilo podstatně méně peněz než nyní během koronakrize. Teď jsou problémy s inflací, zatímco po minulé krizi byly spíš s deflací,“ říká Štěpán Křeček z BH Securities.

Infografika: Kam investovat úspory v čase rostoucí inflace

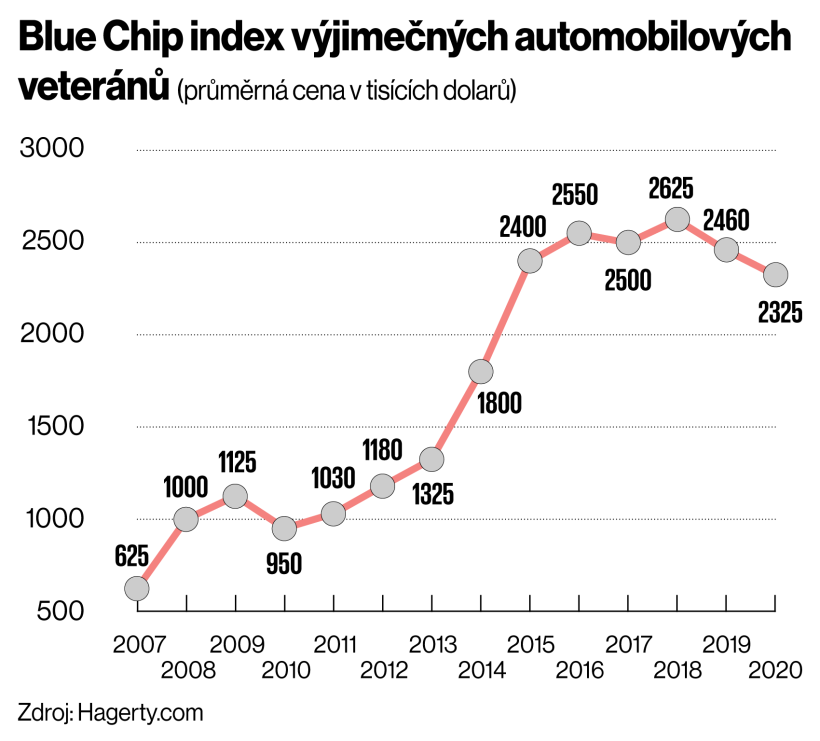

Nejvýnosnějším autoveteránem je Ferrari

V poslední době lidé ukládají více peněz i do takzvaných alternativních investic, k nimž patří třeba autoveteráni, archivní víno i jiný prémiový alkohol. Zvýšený zájem investorů potvrzuje například Martin Jaroš, jednatel Portu Gallery, což je platforma, která umožňuje i drobným střadatelům kolektivní investice do sběratelských předmětů typu investičních automobilů, whisky nebo sbírek známek.

„Přestože je doba dovolených a letních prázdnin, tak evidujeme zvýšený zájem o investování do alternativních investic. Extrémní zájem je o investiční alkohol, ať už víno nebo whisky. Minulý týden se nám povedl zatím největší úpis vína En Primeur 2020 v objemu 4,59 milionu korun. Na tuto částku se složilo přes 300 investorů během 33 minut,“ říká Jaroš.

V červenci pak Portu Gallery zveřejnila první úpis drahých kamenů, konkrétně modrých safírů za necelý milion. I v tomto případě byl zájem velký, během 15 minut poptávka dvojnásobně překročila nabídku a muselo dojít ke krácení objednávek.

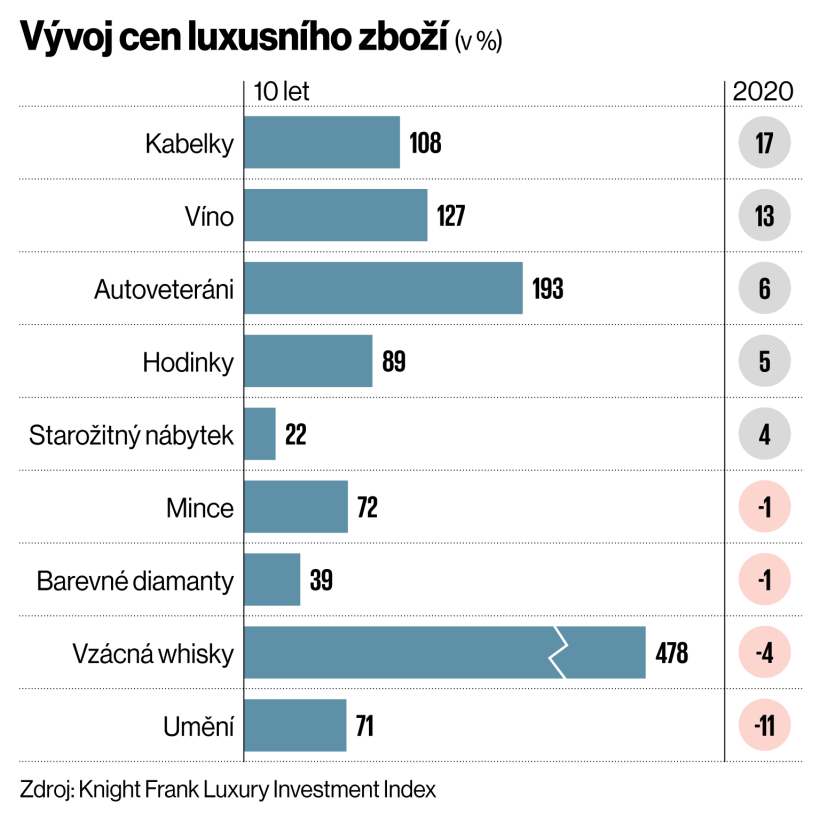

Do autoveteránů lze v Česku investovat třeba prostřednictvím fondu kvalifikovaných investorů Engine Classic Cars − Automobile Fund. Jak říká hlavní ekonom společnosti BH Securities Štěpán Křeček, o výnosnosti jednotlivých typů starých aut bylo napsáno mnoho studií. Například Dries Laurs a Luc Renneboc z Tilburg University došli k závěru, že nejvyšší výnosnosti dlouhodobě dosahují historická auta z Itálie. A to v průměru 8,9 procenta ročně.

„U značky Ferrari dokonce vypozorovali průměrnou roční výnosnost veteránů 11,3 procenta ročně. Na druhém místě se s odstupem umístily německé vozy, kterým vévodí značka Porsche s průměrným výnosem 7,1 procenta ročně. Pro letošní rok zatím platí, že se nejvíce zhodnocují automobily značky Ferrari, které v prvním pololetí přinesly investorům v průměru 6,3 procenta,“ doplňuje Křeček.

Jak zdůrazňuje, o výnosu nerozhoduje jen značka, ale i příběh vozu. Ve zmíněném fondu Engine Classic Cars je například Fiat 131 Abarth, který je unikátní tím, že v něm finský závodník Markku Alen v roce 1978 vyhrál mistrovství světa a osobně se podepsal na kapotu. „To hodnotu vozu mnohonásobně navyšuje. Podobně žádaná jsou vozidla, která byla použita ve známých filmech. Legendární jsou například automobily Jamese Bonda,“ vysvětluje Křeček.

Za lahev prémiového alkoholu se platí miliony korun

O skutečnosti, že lidé jsou stále více ochotni utrácet za prémiový alkohol, svědčí i to, že se podle informací Ekonomu před pár dny prodala na česko-slovenském trhu historicky vůbec nejdražší lahev. Neznámý kupec zaplatil za Cognac Louis XIII z edice Le Mathusalem 2,4 milionu korun.

Infografika: Kam investovat úspory v čase rostoucí inflace

Nárůst zájmu investorů potvrzuje i Tereza Hájková, manažerka tuzemského fondu Wine Management, který investuje do alkoholických nápojů. Loni dosáhl ročního výnosu 6,2 procenta.

„Na jaře a začátkem léta loňského roku sice došlo k poklesu zájmu a ceny vín o procento až dvě klesly. Rovněž se snížily i přítoky investic, minimálně do našeho fondu, zhruba na polovinu, tedy na nějakých osm milionů korun kvartálně proti předchozím 15 milionům,“ říká Hájková. Bylo to podle ní způsobeno tím, že investoři zkrátka vyčkávali a shromažďovali hotovost. „Toto zaškobrtnutí mělo ale jen krátké trvání a již od léta zájem investorů i ceny zase rostou. Ve druhém kvartále letošního roku jsme měli rekordní příliv, a to více než 20 milionů korun,“ dodává Hájková.

")

Že zájem o investice do luxusních investičních vín celosvětově roste, potvrzuje i Mikuláš Duda, vinný expert společnosti HNvíno. Hodnota investičních vín se podle něj dlouhodobě zvyšuje z prostého důvodu. Zatímco nabídka je omezená a prakticky konstantní, poptávka dlouhodobě roste. „Vývoj cen nejvyhledávanějších vín lze sledovat v rámci žebříčku Liv-ex Fine Wine 100 Index. Ten jen za poslední rok vykazuje průměrný růst hodnoty o 13 procent, přičemž ceny některých extrémně vzácných vín rostou ještě rychleji. Například vína z Domaine de la Romanée-Conti, pravděpodobně nejprestižnějšího vinařství na světě, vykazují během deseti let růst hodnoty i o 250 procent,“ říká Duda.

Investice do vína je podle něj velmi specifická. V první řadě jde o velmi omezenou dostupnost investičních vín, která v drtivé míře pochází z francouzského regionu Bordeaux. Malou část pak tvoří vína některých prestižních výrobců z Burgundska, Champagne, Rhony, toskánského Bolgheri nebo Kalifornie. „Kvalitní víno je ze své podstaty dlouhodobá komodita, která stárnutím zvyšuje svou hodnotu, investor do vína by měl počítat s minimální dobou investice kolem 10 let. Víno je komodita určená k vypití, čím více se konkrétního vína po světě vypije, tím více roste hodnota zbývajících lahví,“ vysvětluje Duda.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.