Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

Petr KainPředloni v listopadu a prosinci mnozí zkušení američtí odborníci na kapitálové trhy předpovídali, že rok 2023 bude rokem, na který investoři raději co nejrychleji zapomenou. Vysoká inflace, hrozící globální recese a rostoucí úrokové sazby podle nich snižovaly kupní sílu domácností, a tím pádem i zisky podniků. Investorům proto předpovídali mizivé zisky a jeden z nejhorších výsledků amerického akciového indexu S&P 500 za posledních 15 let.

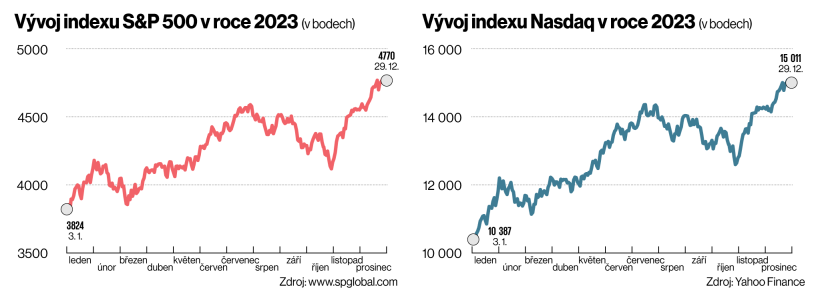

Předpověď expertů vyšla jen zčásti. Úrokové sazby se v USA sice vyšplhaly na téměř dvacetileté maximum, index S&P 500 ale oproti jejich predikci vylétl na téměř rekordní úroveň, když během roku posílil o více než 24 procent. To vše navzdory bankovní krizi v USA, která loni položila některé menší bankovní domy, konfliktu na Blízkém východě a na Ukrajině a zpomalujícímu růstu čínské ekonomiky.

Co se stalo, že předpověď expertů o tolik nevyšla? Akciím se podařilo růst díky kombinaci několika faktorů. Jednak platí, že burzovně obchodovaným společnostem se v průměru povedlo udržet si úroveň zisků z roku 2022. Nutno také podotknout, že růst táhly především technologické akcie – takzvaných sedm statečných – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia a Tesla –, které si v průměru připsaly zhodnocení okolo 75 procent. Jak výrazně ovlivnila tahle sedmička vývoj celého indexu S&P 500 ukazuje fakt, že kdyby v indexu nebyly, zbývajících 493 společností by za loňský rok zvedlo jeho hodnotu „jen“ o 12 procent.

Akciovému trhu pomohlo rovněž to, že se v průběhu roku výrazně snížila míra inflace. Jestliže na konci roku 2022 činila průměrná globální míra inflace 9,0 procenta, na konci loňského roku už byla na úrovni 5,5 procenta. Hvězdná výkonnost akcií byla z velké části způsobena právě optimismem ohledně vyhlídek na „měkké přistání“ americké ekonomiky, kdy inflace klesne na normální úroveň a ekonomika se vyhne recesi.

Vývoj indexu S&P 500 | Vývoj indexu Nasdaq

Souběžně se zkrocením tempa inflace na konci roku zesílilo očekávání investorů, že na tento vývoj zareagují centrální banky a začnou snižovat sazby, které držely nahoře právě proto, aby inflaci zkrotily. Že k poklesu sazeb skutečně dojde, ostatně v prosinci oznámila i americká centrální banka Fed, jež uvedla, že je v letošním roce sníží třikrát. To je sice méně, než čeká trh (v průměru experti předpovídají šestinásobné snížení sazeb), přesto to na trzích odstartovalo euforické nákupy.

Vydrží ale tahle dobrá nálada investorům i v dalších měsících? A na jaké investiční nástroje by měli letos lidé podle expertů vsadit a čemu se naopak vyhnout?

Jak se zdá, trhy už inflaci jako hrozbu nevnímají. Jenže inflace je zvíře s několika životy, a i když může někdy vypadat jako mrtvá, má zvláštní tendenci obživnout.

Experti věští jen mírný růst

Při pohledu na predikce analytiků a portfolio manažerů by měli investoři doufat, že budou podobně nepřesné jako loni. Jak totiž ukazuje medián odhadů dvou desítek stratégů z Wall Street, který vypočítává agentura Bloomberg, index S&P 500 by měl letošek zakončit na úrovni 4850 bodů, což znamená meziroční růst jen o necelá dvě procenta.

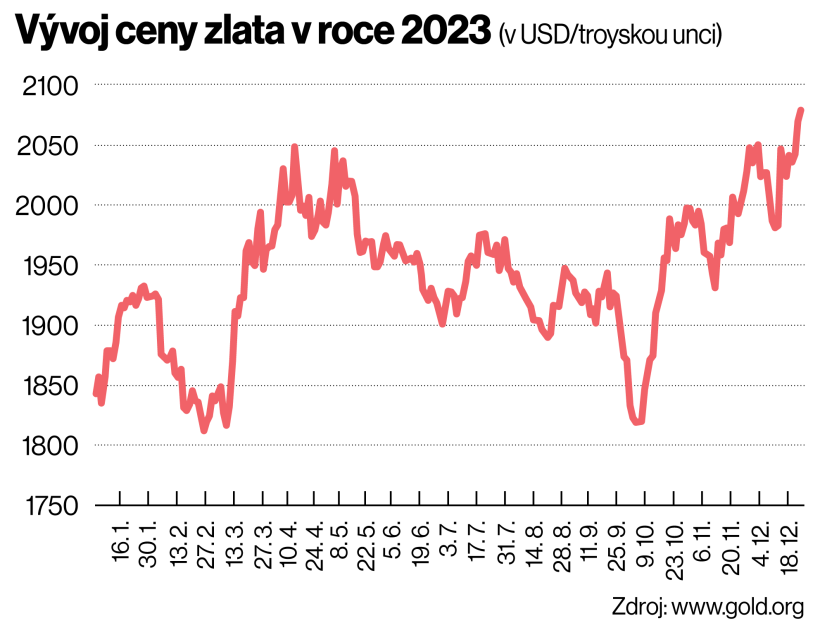

Vývoj ceny zlata v roce 2023 (v USD/troyskou unci)

Tato opatrnost částečně vyplývá z toho, že trhy se do budoucnosti dívají s naprostým optimismem. A vzhledem k tomu, že mají tendenci procházet maniodepresivními cykly (buď jsou přehnaně optimistické, nebo naopak přehnaně depresivní ohledně dalšího vývoje), mohou je negativní zprávy z ekonomiky snadno překlopit do trudnomyslné nálady. To potvrzuje i portfolio manažer Fio investiční společnosti Lukáš Brodníček: „Trhy koncem minulého roku velmi rychle zacenily ideální scénář v podobě odeznění inflace a návratu úrokových sazeb centrálních bank na nižší úrovně bez větších ekonomických problémů. Ceny aktiv tak budou reagovat primárně na příchozí data, která ukážou, zda se tyto optimistické vyhlídky naplňují.“

Problémem může být v tomto ohledu inflace, kterou, jak se zdá, trhy pohřbily a už z ní nemají žádný strach. Jak ale nedávno poznamenal hlavní analytik společnosti Conseq Investment Management Martin Lobotka, inflace je zvíře s několika životy, a i když může vypadat jako mrtvá, má zvláštní tendenci obživnout. Nyní se podle něj navíc pohybujeme pro ono magické obživnutí v příhodném makroekonomickém prostředí.

Nedávná data z eurozóny například ukázala, že meziroční tempo nominálních nákladů práce dosáhlo 5,6 procenta, což je dramaticky nad průměrem let 2003 až 2021, který byl 2,1 procenta. Proinflační je i fiskální politika mnoha vlád – deficit veřejných financí dosáhl v USA v posledním fiskálním roce (do září) šesti procent, podobný se čeká i v letošním fiskálním roce. Ani český deficit veřejných financí není zrovna malý, loni dosáhl 3,5 procenta HDP.

Jak Lobotka říká, když v takovém prostředí rychle klesnou sazby centrálních bank, může se snadno stát, že vysoké úspory, které si v posledních letech domácnosti vytvořily a doposud je drží na účtech, začnou nalévat do reálné ekonomiky. Což logicky opět rozpumpuje růst spotřebitelských cen. Vedle inflace je zásadní otázkou i to, jak se bude dařit americké ekonomice, přičemž již nyní jsou vidět některé negativní signály. Například americká spotřeba již vykazuje známky ochlazování, což může mít dopad na zisky firem.

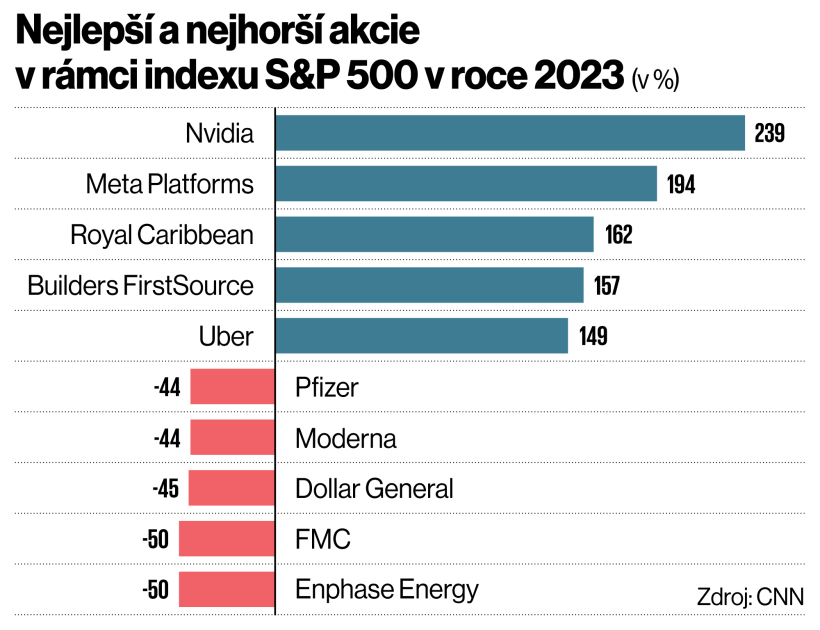

Nejlepší a nejhorší akcie v rámci indexu S&P 500 v roce 2023 (v %)

Do čeho letos investovat?

Na jaké akcie či jiné investiční nástroje tedy v této situaci vsadit a jakým se vyhnout? Jak říká Martin Mašát, vedoucí investičního oddělení a ekonom Partners investiční společnosti, ve svých fondech stále sází na dlouhodobé kvalitní státní a korporátní dluhopisy. Lukáš Brodníček by zase na akciovém trhu radil hledat zajímavé tituly v oborech, které si loni prošly určitým útlumem, jako jsou části průmyslu nebo zdravotnictví. „Atraktivní potenciál vidím také u některých společností z oboru platebních služeb nebo u zbrojařských firem,“ říká.

Oba pak shodně tvrdí, že od top sedmi technologických firem už toho letos příliš nečekají, i proto, že jejich nacenění je nyní podle některých ukazatelů opravdu „přestřelené“. Jak například napsal v nedávném komentáři pro Hospodářské noviny Michal Stupavský, tyto akcie se nyní obchodují s průměrným P/E (toto číslo ukazuje, jaký násobek čistého zisku na akcii je investor ochoten za jednu akcii zaplatit) na úrovni 37, což je podle jeho názoru valuace silně připomínající technologickou bublinu z přelomu tisíciletí.

Jak také Mašát připomíná, rozhýbat akciové trhy mohou letos také všemožná geopolitická rizika, především válka na Ukrajině, případně vztahy Západu s Čínou. „Navíc si musíme uvědomit, že rok 2024 je volební rok a hodně sledované budou nejen volby v USA, ale zajímavé budou i volby v Rusku, Indii a dalších geopoliticky a hospodářsky významných zemích,“ říká.

Dobrou ochranu před případnými propady na akciových trzích a zajímavou investiční příležitost může představovat i zlato, které v letošním roce nečekaně dobře ustálo zvýšení úroků. Na začátku prosince dokonce dosáhla jeho cena historického maxima přes 2100 dolarů za troyskou unci. V prostředí snižujících se úrokových sazeb by se navíc žlutému kovu mělo dál dařit.

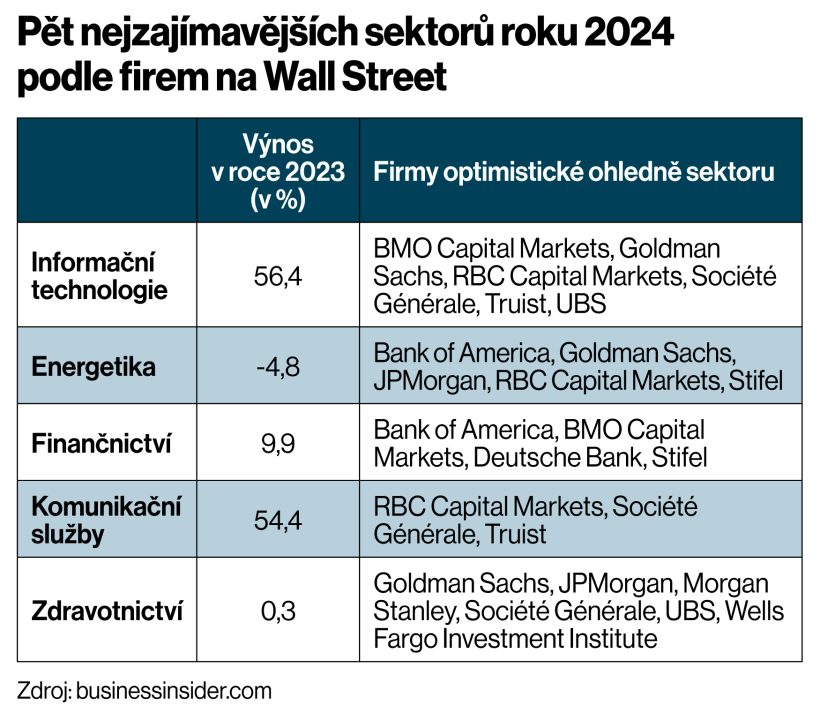

Pět nejzajímavějších sektorů roku 2024 podle firem na Wall Street

Předvídat budoucnost neumí nikdo

Jak již bylo řečeno v úvodu tohoto textu, burzovní experti se ve svých předpovědích pro loňský rok pořádně sekli. Nebylo to poprvé a určitě ne naposledy, ve svých predikcích se mýlí velmi často. Jejich prognóza pro loňský rok byla mylná nepochybně i proto, že rok 2022 byl pro akcie skutečně hrozný – což mimochodem většina analytiků opět naprosto nepředvídala. Předpovědi pro rok 2023 byly tedy nezvykle skromné a odrážely sklíčenost, která panovala v době jejich stanovování.

Jak ukazuje analýza Paula Hickeyho, zakladatele společnosti Bespoke Investment Group, Wall Street se ve svých předpovědích mýlí pravidelně. Od roku 2000 do roku 2023 medián analytiků Wall Street například předpovídal, že index S&P 500 poroste v průměru o devět procent ročně. Ve skutečnosti činil roční nárůst v průměru šest procent. A například v roce 2018 trh klesl o 6,9 procenta, ačkoli prognostici uváděli, že vzroste o 7,5 procenta.

Nic z výše řečeného neznamená, že by snad experti na Wall Street byli diletanti a kapitálovým trhům nerozuměli. Mnozí z nich jsou bystrými analytiky toho, co se již stalo. Ekonomika a trhy se však neustále mění a velmi často nečekaným způsobem. Spolehlivě předpovědět průměrné hodnoty akciového trhu na 12 měsíců dopředu je tak nad síly kohokoli. A když se stane, že se to někomu podaří, bývá to dílem náhody.

Při pohledu do historie akciových trhů tak lze říct s velkou mírou jistoty asi jen jedno. V průběhu mnoha desetiletí má celý světový akciový trh vzestupnou tendenci, a dokud kapitalismus přežije a společnosti budou nadále profitovat, bude akciový trh jako celek pravděpodobně stoupat. Rozhodně tak ale nebude činit neustále. Investoři by proto měli doufat v nejlepší, připravovat se na nejhorší a dlouhodobé predikce vývoje akciových trhů číst spíš pro zábavu. Řídit se jimi by se jim nemuselo vyplatit.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.