Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

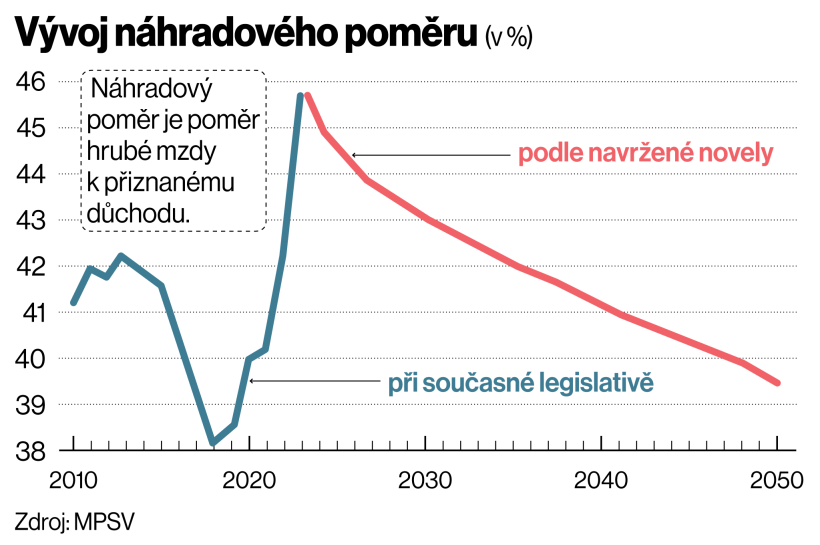

Vojtěch WolfDůchodová budoucnost dnešních čtyřicátníků a mladších Čechů je už celkem jasná – budou pracovat déle než jejich starší spoluobčané. Kdo se narodil počátkem 80. let, patrně až do 67 let. Zároveň bude podle projekcí ministerstva práce klesat náhradový poměr, tedy poměr hrubé mzdy k výši přiznané penze – ze současných skoro 46 procent pod 40. Tato redukce má pomoci zajistit udržitelnost důchodového systému. Aby takový byl, po letech debat začne erár lidi motivovat, aby se na stáří připravili sami a starobní důchod v něm nebyl jejich jediným příjmem. Sněmovna v listopadu schválila vládní návrh zákona, kterým se mění některé zákony o finančním trhu a podpoře na stáří. „Nabízí širší možnosti nad rámec současných produktů, které zůstávají zachovány, a také větší flexibilitu při rozhodování, jakým způsobem se na stáří zajišťovat,“ říká Jana Brodani, výkonná ředitelka Asociace pro kapitálový trh ČR.

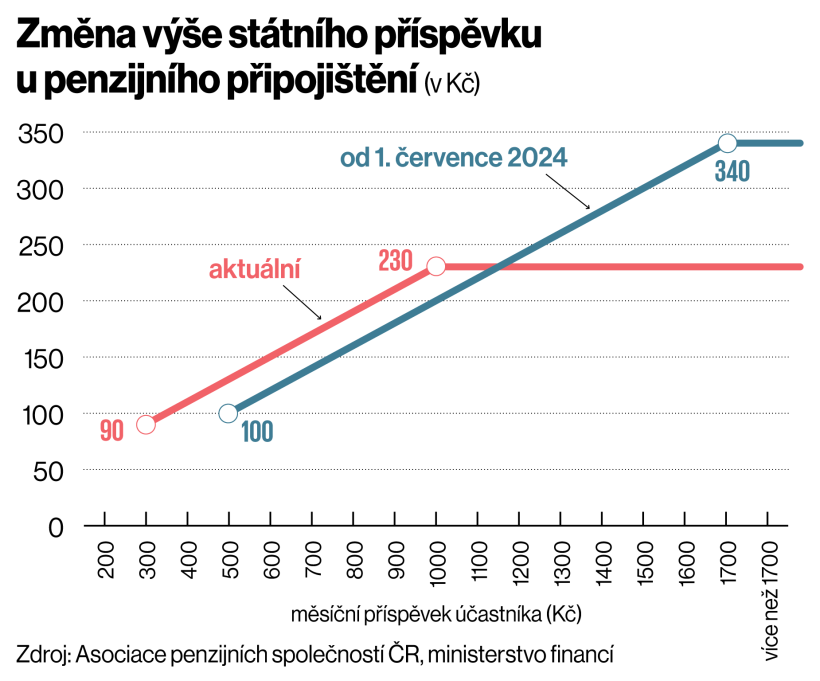

Od příštího roku se jednak zvýší příspěvek u doplňkového penzijního spoření (více v rozhovoru na stranách 16 až 19), jeho maximální výše bude 340 korun měsíčně místo dosavadních 230. A daňovou výhodu dostane ten, kdo investuje v připraveném nástroji nazvaném dlouhodobý investiční produkt (DIP). Možnost zajistit si rentu prostřednictvím zástavy či prodeje vlastní nemovitosti, jak je tomu leckde v zahraničí, naproti tomu stát legislativně neřeší.

Cesta k vyšší popularitě investic

Nově zaváděný DIP je fakticky alternativou již fungujícího doplňkového penzijního spoření, avšak otvírá mnohem širší možnosti, kam uložit peníze. Může to být do různých aktiv od akcií přes kvalitní dluhopisy až po burzovně obchodované fondy (ETF), za splnění daných podmínek dokonce do produktů, jako jsou třeba termínované vklady.

Vývoj náhradového poměru (v %)

Nabízet ho budou banky, investiční společnosti, obchodníci s cennými papíry či jiné regulované subjekty schválené Českou národní bankou. Lidé si pak budou moci ročně odečíst z daňového základu až 48 tisíc korun. Pokud do některého z produktů DIP odvedou tuto částku, zaplatí na daních o 7200 korun méně, než když to neudělají. Peníze nebudou moci vybrat dříve než v 60 letech a investovat takto na stáří budou muset minimálně 10 let. Stejné podmínky už platí pro spoření v některém z fondů, které nabízejí penzijní společnosti. Tam ale platí, že jednorázový výběr je zatížen 15procentní sazbou z výnosu a stejně se zdaní i případné příspěvky zaměstnavatele. „U DIP není žádná penalizace jednorázového výběru upravena,“ potvrzuje mluvčí ministerstva financí Filip Běhal.

U DIP není zavedena žádná penalizace jednorázového výběru. Podmínkou je, že výběr je možný až po dosažení 60 let a po 10 letech spoření.

Cestu k bohatšímu důchodu ukazuje příklad člověka ve 42 letech, jehož čeká ještě 25 let v zaměstnání. To je i doba, po kterou může investovat. Pokud se mu podaří najít produkt, který ročně ponese i po započtení poplatků pět procent, bude mít před důchodem více než 2,4 milionu korun. K tomu za tu dobu ušetří 180 tisíc korun, které nebude muset odvést na daních. Dnes je daňově podpořeno doplňkové penzijní spoření (připojištění) a životní pojištění. Nově přibudou DIP a pojištění dlouhodobé péče. Je jedno, který z těchto produktů či jejich kombinaci si poplatník vybere, aby mohl od daňového základu oněch 48 tisíc korun odečíst.

Zhodnocení investice ve výši pěti procent je přitom poměrně mírný odhad. Průměrný historický výnos indexu S&P 500, který se bere jako tržní měřítko toho, jestli investor „poráží trh“, činil od roku 1929 do loňska 7,69 procenta. Za posledních 10 let to bylo v průměru dokonce 10,5 procenta.

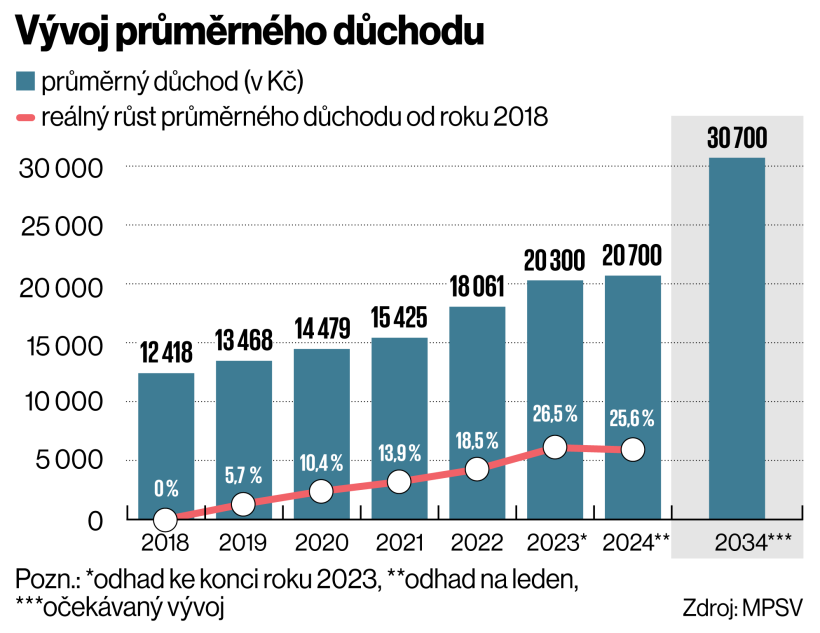

Vývoj průměrného důchodu

Jeden člověk bude tedy moci získávat státní příspěvek k doplňkovému penzijnímu spoření a vedle toho v systému zajišťování na důchod využívat daňových odpočtů. „Doufám, že DIP přinese přece jen poněkud vyšší popularitu investování v této zemi,“ říká ekonom Pavel Kohout. A Brodani doplňuje: „Zákon umožňuje investice do DIP už od jedné koruny, bez jakékoliv penalizace při přerušení spoření. Proto každý, kdo má zájem a alespoň nějaký objem prostředků k investování, může této možnosti využít.“

Podle Kohouta si řada lidí neuvědomuje, že už dnes se investice v Česku těší poměrně velmi výhodnému daňovému režimu v podobě tříleté lhůty, po jejímž naplnění je prodej akcií osvobozen od daně z příjmů. „Přesto jsou Češi poměrně chudí. Podle statistik pojišťovny Allianz má průměrný Čech jen asi 40 procent majetku ve srovnání s průměrným Němcem nebo Rakušanem a jen asi čtvrtinu ve srovnání s průměrným Nizozemcem,“ upozorňuje.

Proč jako chudý vychází současný důchodce, ukazuje Martin Luňáček, produktový ředitel expertní firmy pro investice Portu. „S výjimkou případné hodnoty nemovitosti, kterou užívají, má dnes téměř polovina Čechů (47 procent – pozn. red.) na důchod naspořeno maximálně 100 tisíc korun,“ říká. Čtvrtina lidí přichází do důchodu s částkou mezi statisícem a půl milionem, jen sedm procent lidí disponuje vyšší sumou než milion. Podle odborníků by přitom měli mít nainvestováno či našetřeno kolem dvou milionů korun, což DIP umožní. „Díky tomu se v penzi vyhnou prudkému poklesu své životní úrovně,“ vysvětluje Monika Hrubá, manažerka zákaznické zkušenosti České spořitelny.

Změna výše státního příspěvku u penzijního připojištění (v Kč)

Vychází z pravděpodobnostní situace, že lidé stráví jako senioři něco mezi patnácti a pětadvaceti lety. Při střední hodnotě dvaceti roků mohou ze dvou milionů utratit 100 tisíc ročně, tedy 8333 korun měsíčně. „Tato částka doplní důchod od státu,“ pokračuje Hrubá a ukazuje firemní data, podle nichž jen čtyři procenta Čechů v předdůchodovém věku od 55 do 65 let dají dohromady více než ony dva miliony.

Jiné řešení se skrývá v nemovitostech

Také podle Indexu finančního zdraví Čechů žije téměř třetina populace v zemi jen s minimální finanční rezervou. Nepokryje ani jeden měsíc jejich průměrných životních nákladů. Na druhou stranu je tu poměrně vysoký podíl vlastnického bydlení – odhaduje se na 70 až 80 procent, u penzistů i na víc.

Pořídit si během aktivního pracovního života vlastní bydlení znamená například neplatit v důchodu nájemné, k tomu ale sociolog Martin Lux ukazuje, že nemovitost může senior využít i jinak. „Jednak je to reverzní neboli zpětná hypotéka, která funguje například ve Velké Británii,“ poukazuje na jednu z možností.

Klient v tomto modelu získá zvláštní úvěr od banky či jiné společnosti, která takové poskytuje, a nemusí ho splácet. Po smrti majitele tato povinnost vzniká až dědici, případně banka musí nemovitost prodat. I v Česku je možné takto vypořádat finance, úvěr nabízí společnost Finemo. Je ovšem poměrně drahý, neboť úrok činí aktuálně 13,9 procenta ročně.

Které formy finanční podpory ve stáří využíváte?

„Reverzní hypotéka k nám přišla ze zahraničí, v Česku není s tímto produktem velká zkušenost. A poskytovatel je nebankovní společnost, kde je riziko pro klienta veliké,“ říká hypoteční specialistka ve společnosti FinGO Jana Vaisová. „Samozřejmě, pokud by se rozšířil mezi klasické banky, cenově začne vycházet líp,“ doplňuje Libor Ostatek, hypoteční expert společnosti Broker Trust. Nicméně české banky nabízet reverzní úvěr podle informací týdeníku Ekonom neplánují.

„Ve francouzském modelu Viager si zase investor kupuje byt i s člověkem jako věcným břemenem,“ ukazuje Lux další možnost, jak se dostat k doživotní rentě. Viager se ve Francii využívá už dvě století, je zakotven v zákoně a seniorům zaručuje ochranu před zneužitím ze strany nového majitele. Ten v okamžiku uzavření kupní smlouvy zaplatí přibližně čtvrtinu tržní ceny, zaváže se hradit příspěvky do fondu oprav, daň z nemovitosti a podle hodnoty domu či bytu příslušnou částku prodávajícímu seniorovi. Pokud se dožije vysokého věku, investor takovou nemovitost přeplatí.

Zpětné hypotéky fungují ve Velké Británii. Ve Francii zase existuje model Viager. V něm investor kupuje byt i s penzistou jako věcným břemenem.

Že by zájem v české populaci o takový produkt mezi lidmi byl, ukazuje několik let starý průzkum agentury CVVM mezi takzvanými Husákovými dětmi. Z lidí narozených počátkem 70. let minulého století by 4‚4 procenta zvažovalo využít nástroje jako Viager a 5‚1 procenta zpětnou hypotéku. Přibližně dalších 10 procent by to udělalo v případě finanční nouze.

Spoluautor knihy Vlastní bydlení jako finanční bonus k důchodu Lux na toto téma v minulosti spolupořádal workshop pro zástupce bank i ministerstev a říká, že zájem mezi nimi nebyl. „Na České bankovní asociaci se o tom v posledních letech ani nediskutovalo,“ potvrzuje její mluvčí Radek Šalša.

Širší přijetí brzdí interpretace, že se tu počítá se smrtí klienta. K tomu se přidává silná mezigenerační solidarita: rodiče chtějí přenechat bydlení dětem a počítají s tím, že ty zase pomohou svým vlastním potomkům. Hlavní praktickou překážkou je však právě nedostatečná legislativa. „Je tady obecná skepse, že se nedokáže uhlídat, aby nedošlo ke zneužití. Aby investor nezískal byt, pak přestal platit a vyhnal důchodce na ulici,“ popisuje Lux zkušenosti z workshopu. „I kdyby potřebná legislativa existovala, zůstane veliká obava, že se v ní najdou mezery a způsoby, jak ji obejít. Byl bych rád, kdyby se v Česku vnímání těchto finančních nástrojů změnilo.“ Pak by penzijní systém oslovil nejen mladší ročníky, ale i ty, kteří mají pár let před důchodem, či samotné penzisty, pro něž DIP jako daňová pobídka nedává smysl.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.