Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

Martin PetříčekMálem jsme uvázli ve výtahu a obřad by se nekonal, vtipkoval prezident Miloš Zeman, když minulou středu před obědem vstupoval do Trůnního sálu. Ve slavnostně vyzdobené místnosti Pražského hradu už čekal vedle končícího guvernéra České národní banky Jiřího Rusnoka také jeho kolega z bankovní rady Aleš Michl. Právě on od července v čele klíčové měnové instituce Rusnoka nahradí.

Kdyby Zeman skutečně nedorazil, řadě lidí by se alespoň na chvíli ulevilo. Velké části odborné veřejnosti přidělalo spojení Michlova jména s funkcí guvernéra vrásky na čele. Snad se ani nedá říci, co jim na nejmladším členovi bankovní rady vadí víc. Zda odlišné názory na řešení aktuální inflace, nekonformní vystupování, které ostře kontrastuje s konzervativním prostředím centrální banky, těsná vazba na expremiéra Andreje Babiše či ještě něco jiného.

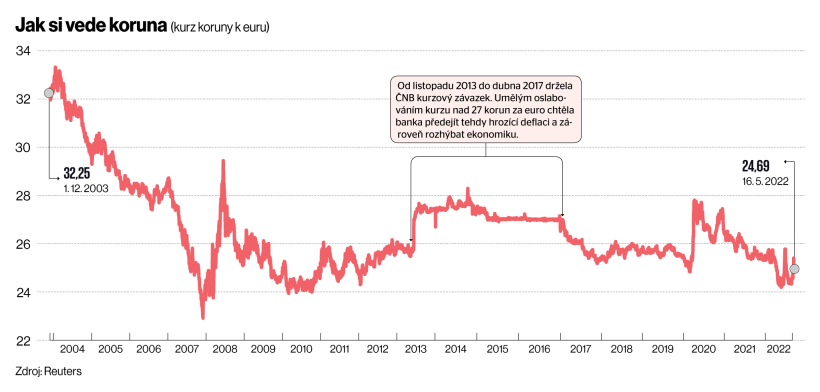

Obavy z Michla guvernéra nejlépe ukázala reakce české měny. Nejprve prudce oslabila, když se pár dní před jmenováním začalo o Michlovi jako o budoucím guvernérovi spekulovat. A pak znovu, když ho prezident Zeman jmenoval. Instituce, kterou Michl od července povede, musela nakonec zahájit devizové intervence, aby zabránila dlouhodobějšímu oslabení kurzu. Slabší koruna by totiž dál přifukovala růst cen.

Bude to právě Michl, kdo bude kormidlovat měnovou politiku během nadcházejícího bouřlivého období. Silná reakce veřejnosti a médií ukazuje, že to nebude mít jednoduché a že špatným přístupem může ekonomiku dostat do ještě většího svrabu. S čím se bude muset Michl & spol. vypořádat a co bude třeba dělat?

Odkud pramení inflace

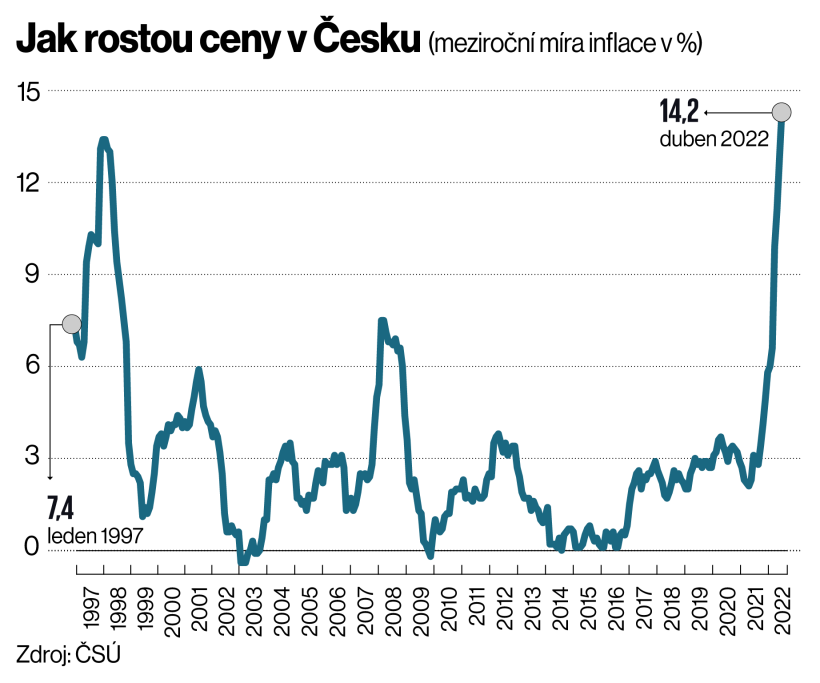

Sluší se připomenout, že hlavním cílem ČNB je udržovat cenovou stabilitu. Ve chvíli, kdy růst cen překročil meziročně 14 procent, to vypadá, že se to centrálním bankéřům moc nedaří. Jenže ti tvrdí, že trvá nejméně rok, než léčba zabere, než zvýšení úrokových sazeb probublá do reálné ekonomiky – k podnikům a spotřebitelům. Kvůli nejistotě kolem vývoje pandemie však banka začala přibrzďovat až loni v červnu a s vervou dupe na brzdu teprve od října. Tenhle argument se občas ztrácí „v překladu“.

Jak si vede koruna (kurz koruny k euru)

Bývalý centrální bankéř a hlavní ekonom investiční společnosti Fondee Pavel Štěpánek vysvětluje, že úroková rozhodnutí ČNB fungují, jen to ještě není na číslech současné inflace vidět. „Poslední květnové rozhodnutí o zvýšení sazeb se tedy projeví až ve druhé polovině příštího roku. Nyní inkasujeme dopady extrémně nízkých sazeb, které tu byly na počátku roku loňského. Tedy v čase, kdy nikdo nemohl rozumně předpokládat, co nás čeká v jeho dalším průběhu, natož v roce letošním,“ říká Štěpánek.

V bankovní radě se vede spor o to, zda má centrální banka s inflací bojovat zvyšováním úrokových sazeb.

V bankovní radě se vede spor o to, zda má smysl s inflací bojovat zvyšováním úrokových sazeb, když podstatná část příčin zvyšování spotřebitelských cen má původ za hranicemi. Profesor Univerzity Karlovy Tomáš Havránek odhaduje, že si Česko zhruba dvě třetiny inflace dováží. Vychází z porovnání tuzemské výše inflace s globální úrovní růstu cen, která se podle OECD pohybuje kolem devíti procent.

Michl neskrývá, že by chtěl proti inflaci postupovat jinak. Budoucí guvernér tvrdí, že válka na Ukrajině jen zvýraznila nákladový charakter inflace. To znemožňuje její krocení prostřednictvím úrokových sazeb. Spolu s dalším členem bankovní rady Oldřichem Dědkem tvrdí, že by bylo vhodnější ponechat úrokové sazby pár měsíců stabilní a vývoj dále vyhodnocovat. Zatím však mají tyto názory ve vedení ČNB menšinu.

Většinový hlas shrnul na posledním zasedání bankovní rady, kde se o nastavení sazeb rozhodovalo, odcházející šéf Rusnok. Úvahy, že není nyní třeba zvedat sazby, představují podle něj rezignaci na mandát centrální banky v boji o cenovou stabilitu. Inflaci živí i domácí vlivy, jako napjatý trh práce, uvolněná rozpočtová politika či přehřátý trh nemovitostí.

Jak naznačují aktuální údaje o cenách v průmyslu, které v dubnu stouply meziročně téměř o 27 procent, inflace nejspíš ještě zrychlí. Přestože nákladová inflace budí největší obavy, podle Štěpánka to neubírá nic na vlivu poptávkových faktorů. „Bylo by liché počítat s tím, že si inflace sama ‚sedne‘ zpět k hodnotám poblíž inflačního cíle ČNB, tedy ke dvěma procentům, poté, co vliv nákladových faktorů odezní. Třeba proto, že problémy fiskálu jsou ve značné míře strukturální povahy a nejsou snadno řešitelné s okamžitými efekty,“ vysvětluje Štěpánek.

Jak rostou ceny v Česku (meziroční míra inflace v %)

Jaký směr uvažování od července v bankovní radě převáží, bude ovšem záležet na dalších jménech, která prezident Zeman teprve jmenuje. Například podle Dědka, který na posledních zasedáních bankovní rady hlasoval s Michlem proti dalšímu růstu úrokových sazeb, je boj s výhradně vnějšími nákladovými cenovými vlivy cestou radikálního zvyšování úrokových sazeb ekonomicky nákladný, kontraproduktivní a neúčinný.

Profesor Havránek ovšem tvrdí, že rozlišování na poptávkovou a nabídkovou inflaci nemá velký smysl. „Úkolem centrální banky je kalibrovat poptávku podle nabídky tak, aby cenová sklenice nepřetékala. Standardně centrální banky v historii vždy zvyšovaly sazby rychleji, než rostla inflace. Říká se tomu Taylorův princip a zajistí, že rostou i úroky po odečtení inflace,“ říká.

Jenže dnes něco takového nejde. Ekonomiky, firmy a lidé jsou příliš zadlužení a dvouciferné úrokové sazby by přinesly kolaps. „Řada centrálních bank je v pasti. My naštěstí máme obrovské devizové rezervy a můžeme posilovat korunu, což rychle snižuje inflaci jak domácí, tak dováženou. Navíc silná měna působí dobře psychologicky, tedy není tam jen ten mechanický efekt,“ domnívá se Havránek.

Prudký růst cen dopadá, na rozdíl od nezaměstnanosti, úplně na každého. To nahrává extrémním politickým řešením.

Bez investic těžko bude růst

Centrální banka ovšem musí sledovat také dopady na reálnou ekonomiku. Pokud zvyšování sazeb přežene, mohou to ve velkém odnést podniky (a spotřebitelé). Známe to z historie. Přísná měnová politika zkomplikovala ekonomice život v prvních letech po vzniku Československa či kolem roku 1997. Když se firmy dostanou pod tlak a ve velkém krachují, začnou z toho politici vinit právě tvůrce měnové politiky.

Místopředseda Asociace exportérů Otto Daněk tvrdí, že případy, kdy firmy kvůli vysokým úrokovým sazbám omezují čerpání úvěrů, se již vyskytují. „Za první čtvrtletí nám úroky meziročně narostly o 385 procent při čerpání 85 procent úvěrů oproti stejnému období roku minulého. Pokud už se nebude do konce roku základní sazba navyšovat, narostou úroky zhruba o 450 procent. Při stejné úrovni čerpání a dalším růstu sazby může dojít k dalšímu nárůstu,“ říká Daněk, který šéfuje náchodské firmě Atas elektromotory. S omezením investic může přijít zpomalení, či dokonce zastavení růstu firem. Bez zvyšování produktivity práce a modernizace se zhorší konkurenceschopnost.

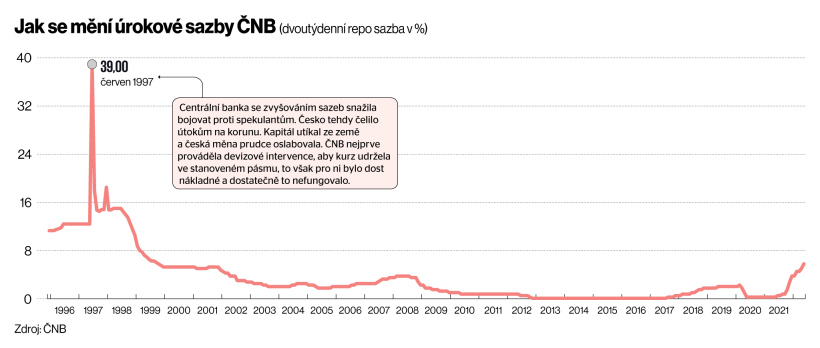

Jak se mění úrokové sazby ČNB (dvoutýdenní repo sazba v %)

Vyšší sazby ale samy o sobě nemusí být hlavním limitem vyšších investic či poptávky po úvěrech. „Dražší úvěry v dnešní době investiční aktivitu rozhodně nepodporují, ale nejsou hlavním faktorem, který investice brzdí. Z našich šetření plyne, že podniky trápí především rostoucí ceny energie a surovin, nedostatek materiálů potřebných k výrobě či vysoká míra nejistoty,“ upozorňuje ředitel sekce hospodářské politiky ve Svazu průmyslu a dopravy Bohuslav Čížek.

Investiční aktivita firem bude však zřejmě letos nižší, než se původně předpokládalo. „Jedním z významných faktorů je skokový nárůst cen vstupů, energie a celkově vysoká míra inflace. Právě kvůli tomu více než 60 procent podniků očekává, že objemově nepokryje své původní investiční plány. V důsledku nynější ekonomické situace navíc očekává až 40 procent podniků meziroční pokles zisku,“ říká Čížek.

Hlavní ekonom České spořitelny Michal Skořepa se nicméně domnívá, že politika vysokých úrokových sazeb zatím nenarazila na strop své účinnosti. „A zatím jsme nedospěli ani do bodu, kde by přínos zkrácení nynějšího období vysoké inflace skrze ještě vyšší úrokové sazby byl převážen nákladem v podobě odpovídajícího zpomalení hospodářského růstu,“ říká Skořepa.

Neříkej si o vyšší výplatu

Pokud však nezafunguje alternativní scénář a ještě víc se rozbují inflace, může to přinést pnutí ve společnosti a následně politické důsledky. Prudký růst cen dopadá, na rozdíl třeba od nezaměstnanosti, úplně na každého. To je situace, která nahrává extrémním politickým řešením. I to známe z historie – příkladem je meziválečné Německo. Inflace ohrožuje rentabilitu dlouhodobých investic či znevýhodňuje věřitele. Naopak zvýhodňuje dlužníky, což je i stát.

Sám budoucí guvernér Michl tvrdí, že do boje proti inflaci je třeba zapojit dvě hlavní opatření: postupné snižování deficitu státního rozpočtu a zvolnění růstu mezd. Není však jasné, jak si centrální banka dokáže takovou věc sama vynutit. V souvislosti s tím roste počet ekonomů, kteří tvrdí, že nyní je v boji s inflací na řadě hlavně vláda. Už dříve o tom mluvil prezident Hospodářské komory Vladimír Dlouhý či exguvernér Miroslav Singer.

Podle Štěpánka má vláda v boji s inflací významné místo. „Ale tvrdit, že má nést hlavní zátěž, je nesmysl. Kdo ví, jestli se v tom neschovává představa, že bude‑li vláda na sebe přísnější, mohla by centrální banka být o kousek benevolentnější při kalibraci měnové politiky. Disproporční mix hospodářských politik je pro ekonomiku nákladný. Ve skutečnosti je třeba, aby táhli za jeden provaz všichni, kdo mohou další vývoj inflace ovlivnit,“ říká Štěpánek.

")

Přeloženo – včetně zaměstnanců, kteří přestanou tlačit na zvyšování své mzdy. Tím se dostáváme k Michlovu preferovanému způsobu, jak porazit inflaci. Tedy naordinovat si jakýsi vnitřní půst, držet se zkrátka a inflaci zbytečně nepřiživovat nadměrnými výdaji. Je však otázka, zda se dá chování lidí v konzumní ekonomice navigovat tímto směrem.

Havránek namítá, že za inflaci má finální odpovědnost centrální banka, i když je omezena zadlužením ekonomiky. Současná situace podle něj trochu připomíná situaci v Československu po první světové válce. Tehdejší ministr financí Alois Rašín usiloval o pevnou korunu, což však přinášelo problémy československému hospodářství. Klesal vývoz, rostla nezaměstnanost.

„Jde o to, jestli koruna do budoucna bude inflační měna, jestli ČNB bude nezávislá instituce. Myslím, že si to uvědomuje i Aleš Michl a po jmenování ostatních členů bankovní rady v létě se bude chovat tak, aby na něj historie vzpomínala v dobrém. Každé tlumení dvouciferné inflace ale bolí a nakonec bude nepopulární. Koneckonců Rašín za svou politiku zaplatil životem,“ říká Havránek.

Korunou sem, korunou tam

Už to tu padlo. Centrální banka může k boji proti inflaci využívat také řízení měnového kurzu. „Nabídka možných kurzových režimů tu teoreticky je, ČNB si je historicky vyzkoušela – kurzový závěs v devadesátých letech nebo kurzový závazek po roce 2013. V současné inflaci tak je při prvním zběžném pohledu lákadlem, že kurzové intervence se mohou do inflace propsat rychle. Každý závazek je však třeba předem promyslet,“ říká Štěpánek.

ČNB může k boji proti inflaci využívat také řízení měnového kurzu. Nabídka možných režimů tu je a centrální banka si je v historii vyzkoušela.

Zpětně se může zdát, že oba zmíněné režimy – v jiném dobovém kontextu – pomohly. Jsou s nimi však spojeny náklady a řada ekonomů jejich přínos zpochybňuje. Exguvernérovi Miroslavu Singerovi, který ztělesňuje kurzový závazek z let 2013 až 2017, nemůže řada lidí dodnes přijít na jméno. Viní ho, že je cíleným oslabením koruny připravil o část úspor.

Pohybem kurzu se prostě nedá zavděčit všem. „Česká republika má od roku 2005 trvale přebytek obchodní bilance zahraničního obchodu a je proexportně orientovaná. Z toho vyplývá, že oslabování koruny z celkového pohledu přináší více pozitiv než negativ,“ říká exportér Daněk. A dodává konkrétní výpočet. Posílení kurzu koruny vůči euru o jednu korunu odnese exportérům za rok zhruba 200 miliard z tržeb, přidané hodnoty, zisku. HDP se smrskne o necelých 20 miliard. Oslabení zase působí v opačném gardu. Jednoznačně říct, co je pro ekonomiku lepší, se podle Daňka nedá.

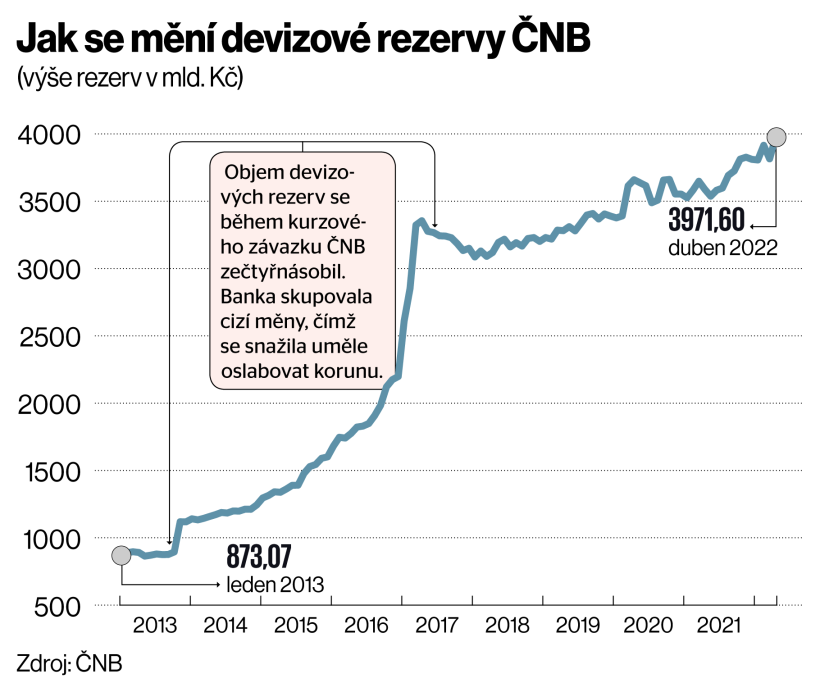

Jak se mění devizové rezervy ČNB (výše rezerv v mld. Kč)

Slabší koruna totiž zároveň zdražuje dovozní ceny, u pohonných hmot nebo dovážených surovin, a dál tlačí na inflaci. „Oslabující koruna v důsledku nejistot a problémů na trzích rozhodně nemusí být sama o sobě impulz k ekonomickému růstu. Zvláště když přispívá k vysoké míře inflace a přetrvávají i další bariéry, jako je nedostatek některých vstupů,“ říká Čížek ze Svazu průmyslu. Je podle něj správně, že centrální banka v posledních dnech slábnoucí korunu podržela.

Ne všichni ekonomové však s využíváním kurzu jako nástroje pro řízení ekonomiky souhlasí. „Kurz koruny bych vůbec neřešil a nechal jej, aby se přizpůsoboval tomu, jak trhy vnímají stav a vyhlídky české ekonomiky. Zasáhl bych pouze v případě, že by na trhu vznikala neracionální bublina, ať už ve směru posilování nebo oslabování koruny,“ říká Skořepa.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.