Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

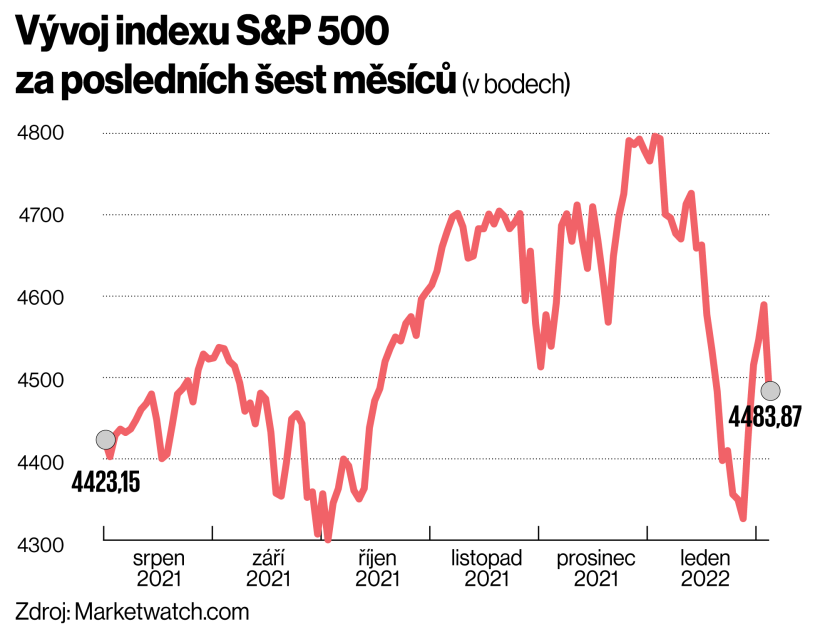

Petr KainPohádkové výnosy, kterých v posledních letech dosahovali investoři na amerických akciových trzích, se už jen tak nezopakují. Za poslední tři roky americký akciový index S&P 500 svou hodnotu zdvojnásobil. Letos ovšem investoři budou dost možná rádi, když budou hlavní akciové indexy stagnovat a nedojde k jejich poklesu.

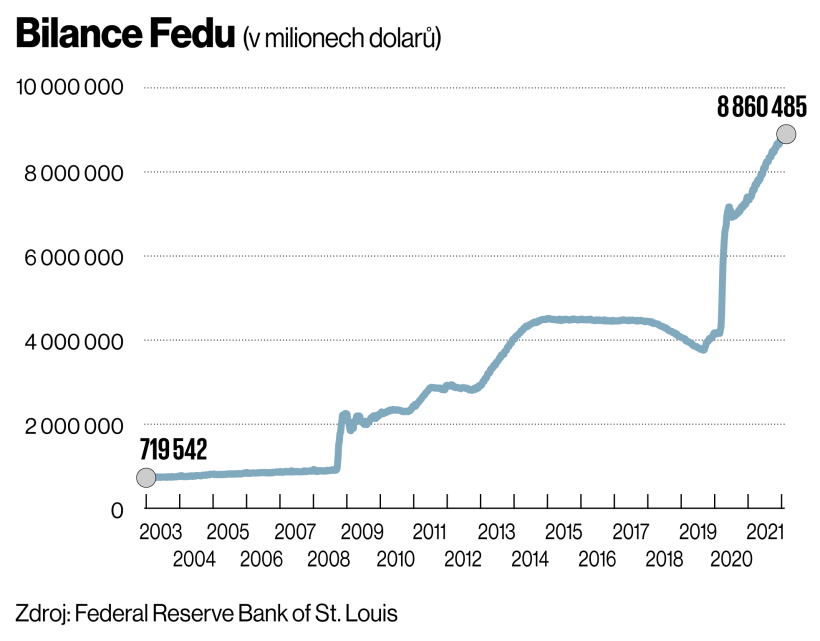

Hlavním důvodem je změna v politice centrálních bank. Ty od pandemie zaplavovaly trh likviditou. Během letoška ale příliv nových peněz skončí, americká centrální banka Fed zvýší úroky a zároveň ukončí podporu ekonomiky v podobě nákupu cenných papírů. Jak vyplynulo z nedávného vystoupení šéfa Fedu Jeroma Powella, hned po zvýšení sazeb by měla dokonce začít redukce bilance centrální banky, tedy odprodej v minulosti nakoupených cenných papírů. Podle expertů by přitom každých odprodaných 500 miliard dolarů nyní skoro devítibilionové bilance mělo podobný efekt jako zvýšení sazeb o 0,25 procentního bodu.

Vývoj indexu S&p 500 za posledních šest měsíců (v bodech)

Americká centrální banka byla v podobné situaci již v minulosti. V roce 2018 se rozhodla, že začne rozpouštět svou bilanci, jež se nafoukla v důsledku nákupů, kterými se bankéři snažili pomoct ekonomice po finanční krizi roku 2008. Snižování bilance (v kombinaci s horším ekonomickým výhledem) ale na sklonku roku 2018 spustilo na trzích takové výprodeje, že americké burzy zažily nejhorší Vánoce v historii. Index S&P 500 během prvních tří prosincových týdnů ztratil 13 procent. Fed proto svůj pokus stopnul a měnovou politiku znovu uvolnil.

Je otázka, jestli by si podobnou otočku mohli američtí centrální bankéři dovolit i nyní. Čelí totiž daleko vyšší inflaci než koncem roku 2018. Tehdy byla mírně nad dvěma procenty, loni v prosinci ale dosáhla sedmi procent, tedy nejvyšší úrovně za posledních 40 let. Centrální bankéři tak mají daleko menší manévrovací prostor a podle některých expertů se mohou dostat do situace, kdy budou muset inflaci krotit bez ohledu na to, jaké to bude mít dopady na kapitálové trhy.

Bilance Fedu (v milionech dolarů)

Obavy z podobného vývoje jsou na trzích viditelné od počátku roku. Leden byl pro americké akciové trhy vůbec nejhorším měsícem od března 2020, kdy se v důsledku pandemie v podstatě zastavila světová ekonomika. Dow Jonesův index, který zahrnuje akcie 30 předních amerických podniků, za celý měsíc klesl o 3,3 procenta. Index S&P 500, v němž je pětistovka největších na burze obchodovaných podniků v USA, ztratil v lednu 5,3 procenta. V USA se přitom obchodují největší světové firmy. Tržní hodnota společností obchodovaných na amerických burzách tvoří 61 procent tržní hodnoty firem na všech světových akciových trzích.

Leden byl pro americké akciové trhy vůbec nejhorším měsícem od března 2020, kdy se v důsledku pandemie v podstatě zastavila světová ekonomika.

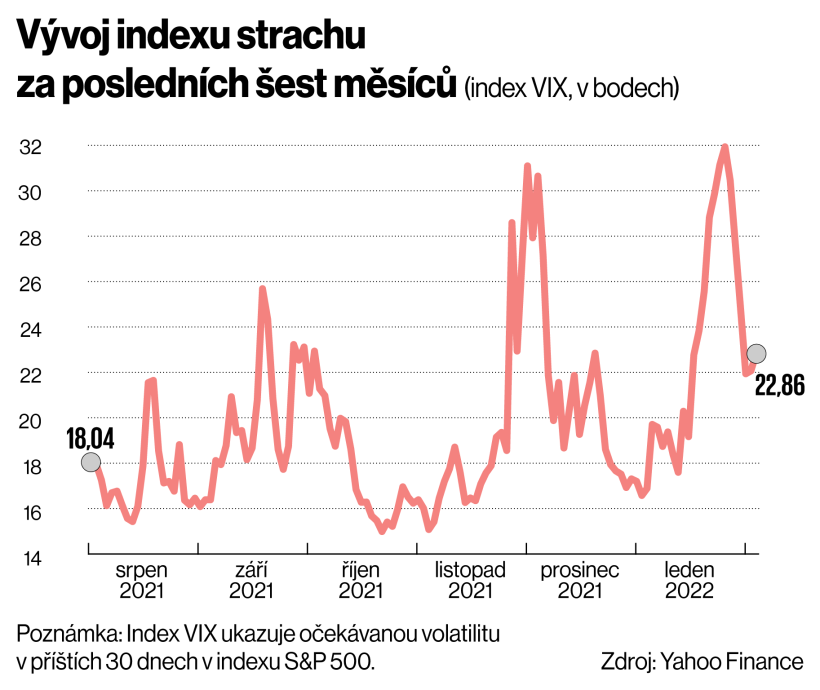

O rostoucí nervozitě na trzích svědčí i zvyšující se kolísavost cen akcií. Akciové indexy během jednoho obchodního dne prudce klesají, aby následně opět posílily. Index VIX, který odráží strach a nervozitu na trhu, tak v průběhu ledna zdvojnásobil svou hodnotu. Nervozita se odráží i v mnohdy přehnané reakci na čtvrtletní hospodářské výsledky na burze kotovaných společností. „Jakékoliv zklamání trh tvrdě trestá, o tom jsme se mohli přesvědčit například u akcií Facebooku či PayPalu – obě společnosti po oznámení o něco horších čísel a slabšího výhledu odepisovaly přes 20 procent,“ upozorňuje Michal Semotan, portfolio manažer fondu J&T Opportunity. Akcie Facebooku se dokonce během jednoho jediného obchodního dne propadly o 26 procent a společnost tak přišla o 252 miliard dolarů své tržní hodnoty. Šlo o největší jednodenní ztrátu hodnoty burzovně obchodované firmy v historii.

Konec éry levných peněz

Experti se shodují, že hlavní hrozbou pro akcie je konec éry levných peněz. O směřování burz nicméně rozhodne to, k jak razantní akci se centrální bankéři odhodlají. „Trh aktuálně počítá s pětinásobným zvýšením sazeb v USA. Pokud bude centrální banka postupovat v souladu s očekáváním, nemusí na burzách nastat plošné otřesy. Jestliže se však ukáže, že inflace neustupuje, a Fed zvedne úroky výrazněji, může následovat prudká korekce,“ domnívá se portfolio manažer společnosti Cyrrus Tomáš Pfeiler. Základní úroková sazba americké centrální banky se od počátku pandemie pohybuje v rozpětí nula až čtvrt procenta.

Podle některých hlasů se ovšem nejen Fed, ale i další centrální banky do razantního navyšování sazeb příliš nepohrnou. „Fed a ECB proti inflaci ještě ani nehnuly prstem a tak nějak se asi modlí, aby sama od sebe pominula. Je zde patrná asymetrie přístupu k řešení problémů. Jakmile se zdá inflace nízká, centrální banky hlasitě oznamují, že udělají vše, co bude v jejich silách, aby ji dostaly výše, ale jakmile se inflace vymkne z rukou směrem nahoru, do ničeho se jim nechce,“ říká portfolio manažer investičního fondu Vltava Fund Daniel Gladiš.

Důvod je podle něj jasný. Centrální banky většiny západních zemí mají svázané ruce, protože velmi dobře vědí, že by zvýšení sazeb nemusely zvládnout vysoce předlužené státní rozpočty. Financování dluhu by se totiž vládám na trzích výrazně prodražilo.

Investoři ale mají k nervozitě více důvodů. Podle Tomáše Pfeilera je pro akciové trhy rizikem například nulová tolerance vůči covidu v Číně. Peking i nadále uzavírá a testuje celá města pokaždé, když se v miliardové populaci objeví jen několik nakažených jednotlivců. Tento přístup může mnohdy vést k omezování výroby a zhoršit tak problémy v dodavatelských řetězcích, což by tlačilo inflaci ještě více nahoru.

Objevují se rovněž geopolitické hrozby, akciové trhy se obávají především možnosti vojenského konfliktu mezi Ruskem a Ukrajinou.

Objevují se rovněž geopolitické hrozby, akciové trhy se obávají především možnosti vojenského střetnutí Ruska s Ukrajinou. „Konflikt by to pravděpodobně nebyl krátkodobý, vůči Rusku by se okamžitě začaly zavádět ze strany Západu různé ekonomické sankce. Pokud by byly dlouhodobě narušeny dodavatelské řetězce, samozřejmě by to na cenu akcií mělo negativní dopad,“ vysvětluje Ján Hájek, dlouholetý portfolio manažer akciového fondu Top Stocks.

Na co vsadit

I kdyby akciové trhy stagnovaly, nebo dokonce klesaly, neznamená to, že by se na nich nedalo vydělat na rostoucích cenách některých akcií. Jen budou muset investoři pečlivěji vybírat. A to nejen po sektorech, ale třeba i regionálně.

Zatímco v posledních letech byl jejich zájem upřen především k americkým akciovým trhům, v budoucnu by se to mohlo podle některých hlasů změnit. „Pohled do historie ukazuje, že existují poměrně dlouhá časová období, kdy americký trh výrazně zaostával za zbytkem světa. Myslím, že dnes jsou karty rozdané přesně pro to, aby se investoři vydali hledat dobré investice právě mimo USA,“ domnívá se Daniel Gladiš.

Podobný názor má i Ján Hájek. „Máme za sebou 10 roků, které byly spíše prodeflační. To teď končí, inflace tu s námi je a nějakou dobu bude. Když se podíváte na složení indexů S&P 500 versus Stoxx 600, tak platí, že v tom evropském je mnohem více firem, kterým vyšší inflace pomůže. Ať již jde o komoditní firmy nebo společnosti z finančního sektoru,“ vysvětluje Hájek.

Šanci na výraznější růst cen akcií mají před sebou i společnosti navázané na cestovní ruch. Vyjma Číny řada ostatních zemí končí s covidovými restrikcemi, a tak lze čekat, že lidé opět začnou ve větší míře cestovat po světě. „Firmy navázané na cestovní ruch by tedy měly profitovat. Jako příklad můžeme uvést Walt Disney nebo Booking,“ říká Pfeiler. Zajímavým sektorem by mohlo být podle něj i luxusní zboží. Firmy v tomto sektoru dokážou vzhledem k orientaci na bohatší klientelu bezproblémově přenášet vyšší ceny vstupů na své zákazníky. Inflace je proto tolik netrápí.

Vývoj indexu strachu za posledních šest měsíců (index VIX, v bodech)

Obecně pak platí, že v posledních letech se těšily oblibě spíše růstové akcie, tedy tituly, u nichž se očekává, že porostou rychleji než trh. Nyní tak mají vyšší ocenění, a negativní zprávy se tím pádem na jejich kurzu projeví výrazným způsobem. V současné době naopak přichází doba takzvaných hodnotových akcií. Tedy tradičních firem, které nerostou tak rychle a mají nižší ocenění. Tyto společnosti mají zpravidla nízké zadlužení, silné rozvahy, hodně volné hotovosti a díky byznysu založenému na fyzických výrobcích či službách pro ně není takový velký problém přenést zvýšené ceny vstupů na koncového spotřebitele.

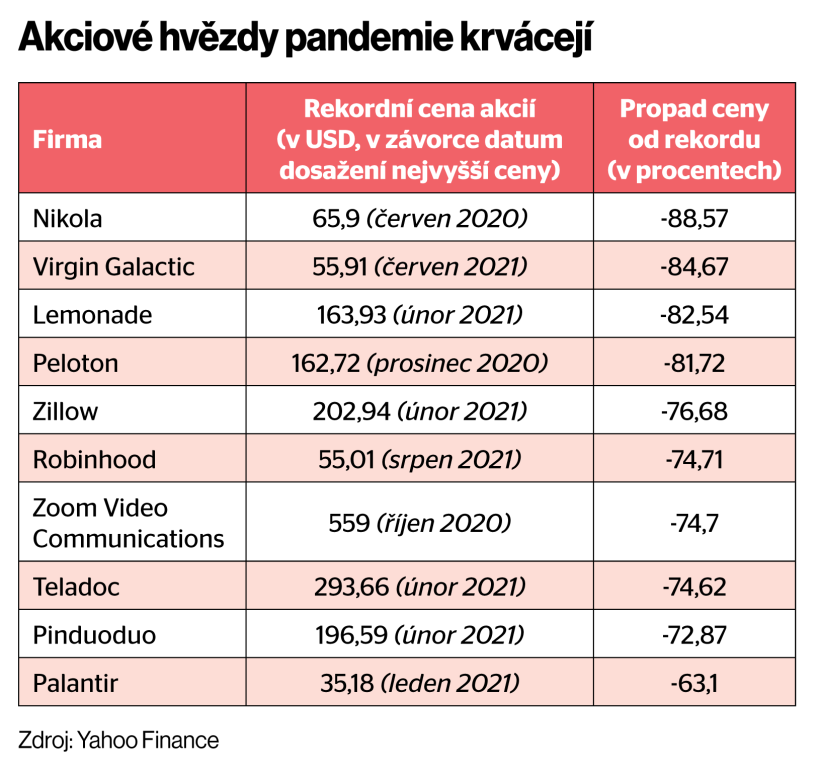

V posledních měsících prudce klesá tržní hodnota mnohých společností, které byly v průběhu pandemie investičním hitem.

„Potenciál mají také investice do zelených projektů či firem dbajících na trvalou udržitelnost. S tím, jak se zrychluje přechod k udržitelnější ekonomice, přinesou postupem času vyšší hodnotu a tím vyšší výnosy,“ domnívá se Ondrej Spodniak, zakladatel investiční skupiny Premiot Group.

Uplatňování ESG principů při investování, kdy se vedle finančního zisku hledí také na udržitelnost a sociální a ekologický dopad fungování firmy, bude bezpochyby dění na akciových trzích v budoucnosti výrazně ovlivňovat. A tento vliv nemusí být vždy pozitivní. Jak experti upozorňují, ďábel se jako obvykle skrývá v detailu. „Bylo by neštěstí, kdyby nás regulátoři donutili kupovat pouze to, co od nich dostane ESG razítko, a když něco razítko nedostane, tak to koupit nesmíme,“ říká Ján Hájek.

Podobně mluví i šéf pražské burzy Petr Koblic: „Pokud by přišlo politické rozhodnutí, že určitý sektor nemůže být v hlavních akciových indexech vůbec zařazen, ať se firmy z toho sektoru snaží sebevíc, bude to zemětřesení.“ „Zelená“ politika by pak mohla akciový trh pokřivit, případně by se na něm mohly v jejím důsledku nafukovat bubliny.

Oddělí se zrno od plev

Růst úrokových sazeb může však mít i pozitivní dopad, na ekonomiku může mít očistný efekt. Jak připomíná Mikuláš Splítek, který řídí v Erste Asset Management fond Stock Small Caps, ekonom Adam Smith již v roce 1776 napsal: „Dobří obchodníci si málokdy stěžují na to, že jsou peníze drahé.“

Obtížnější období čeká na firmy, které usilují o co největší tržní podíl nebo tvoří úplně nový obor. Z principu nemohou příliš zvyšovat ceny.

V dlouhém časovém horizontu je totiž podle Splítka daleko důležitější, jak je firma produktivní, než jaká je absolutní cena peněz. „Skoková změna pochopitelně může přinést krátkodobé problémy do ekonomiky. Ukážou se ti ‚horší obchodníci‘, a tedy vzroste míra korporátních selhání. Dlouhodobě jde ovšem o ozdravný proces. Firmy, které nedokážou flexibilně reagovat na změněné vnější podmínky, nemají pokračovat v činnosti,“ říká Splítek.

K oddělení „zrna od plev“ na akciových trzích ostatně již podle Daniela Gladiše nějakou dobu dochází. V posledních měsících například prudce klesá tržní hodnota některých firem, které byly během pandemie investičním hitem.

Akciové hvězdy pandemie krvácejí

„Po určitý čas byly mezi investory a spekulanty populární akcie, o nichž se tito lidé domnívali, že jsou inovativní, disruptivní, že jim jednoduše patří budoucnost a že je dobré do nich investovat v podstatě bez ohledu na jejich cenu,“ říká Gladiš. Podobné investiční názory a motivy nejsou podle něj ostatně na trzích nijak nové či neobvyklé. Vracejí se ve vlnách znovu a znovu a většinou i stejně špatně končí. „Dnes je zcela evidentní, že spekulativní mánie roku 2020 skončí podobně jako spekulativní mánie roku 2000. Tedy dramatickými poklesy akcií, které stály v centru spekulací,“ domnívá se Gladiš.

Stačí se ostatně podívat na vývoj investorských miláčků období pandemie, jako byly třeba akcie firem Peloton, Zoom, Pinduoduo, Lemonade, Zillow a mnohých dalších. V posledním roce a půl se tyto tituly rychle vyšplhaly na burze na historické cenové rekordy, aby pak zase prudce ztratily na hodnotě. Často přišly během pár měsíců o 60 až 90 procent tržní hodnoty, a jak se domnívá Gladiš, „mnoho z těchto akcií má ještě další výrazné poklesy před sebou“.

Obtížnější období čeká podle Splítka také na firmy, které usilují o co největší tržní podíl nebo tvoří úplně nový obor. Takové společnosti z principu nemohou příliš zvyšovat ceny. Příkladem jsou třeba streamovací platformy, jako je Netflix nebo Disney+. „Teď, s vyšší inflací, přichází doba, kdy se u podobných firem dozvíme odpověď na klíčovou otázku: Cení si klienti jejich služeb natolik, že přistoupí na vyšší účet, nebo někteří službu odhlásí? Mám za to, že následující roky budou pro tuto skupinu těžší,“ říká Splítek.

Podle Pfeilera se budou propadat i akcie mladých technologických firem. Řada z nich ostatně již nyní ztrácí tržní hodnotu. Tyto společnosti se často nachází ve ztrátě a investoři je tak nakupují s očekáváním, že se jejich hospodaření v budoucnosti citelně zlepší. „Ve světle vyšších úroků však investoři začínají pečlivě zkoumat byznysmodely takových společností. A v některých případech začínají pochybovat o jejich životaschopnosti. Dostáváme se do fáze, kdy stavba vzdušných zámků nestačí. Proto lze očekávat, že v následujících měsících budou akcie řady těchto firem padat,“ říká Pfeiler.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.