Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

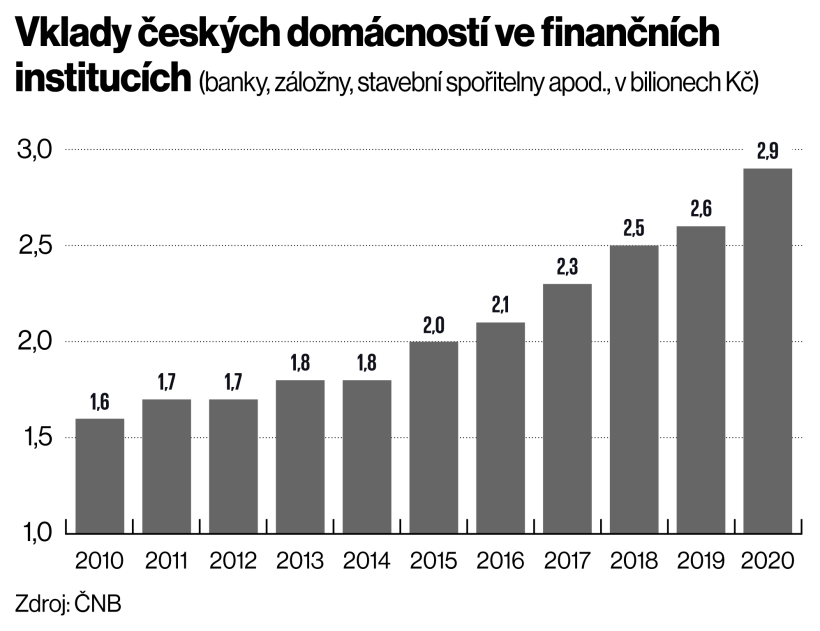

Zavřené obchody a příprava na horší časy patří mezi hlavní důvody, proč Češi začali loni na jaře rekordně šetřit. U finančních institucí mají uložené bezmála tři biliony korun, tedy téměř dvojnásobek toho co před 10 lety. Jenže více než 80 procent z této částky představují netermínované vklady, to znamená především úspory na běžných a spořicích účtech u bank. Tam jsou ale úroky dlouhodobě tak nízké, že nedokážou porazit inflaci. Češi tedy sice rekordně šetří, ale šetří špatně, protože jejich úspory v bankách ztrácí na hodnotě. V loňském roce navíc ještě úrokové sazby bank pod vlivem dopadů státních opatření na podporu ekonomiky klesaly na rekordně nízké hodnoty.

O největší propad se postarala Air Bank. Ještě loni v březnu úročila vklady do 100 tisíc korun na běžných účtech svých klientů jednoprocentním úrokem, nyní je ovšem neúročí vůbec. Tato banka rovněž snížila úrokovou sazbu na spořicím účtu − z 1,5 procenta před rokem na 0,6 procenta nyní. Peníze, které si lidé uložili na těchto typech účtů, tak ztrácí na hodnotě ještě více než dřív. Průměrná inflace za uplynulý rok totiž vyšplhala na 3,2 procenta.

Úroky na běžném účtu již zrušily téměř všechny tuzemské banky. A co se týče výše zhodnocení peněz na spořicích účtech, Air Bank patří k nadprůměru. U největších bank na trhu, tedy České spořitelny, Komerční banky a ČSOB, se úrok na spořicím účtu pohybuje jen kolem 0,2 procenta.

Z vysokých částek, jež si lidé nechávají na netermínovaných účtech v bankách, je tedy vidět, že Češi stále neumí spořit efektivně. Na běžném účtu by měly zůstat jen peníze potřebné na běžné výdaje a občasné povyražení. Na tom spořicím je pak dobré mít pohotovostní rezervu. Ta by měla činit zhruba trojnásobek běžných měsíčních výdajů. Pro zbytek úspor je třeba najít lépe úročené produkty. Z těch v Česku nejpopulárnějších jde zejména o stavební nebo penzijní spoření. Finanční poradci doporučují také podílové fondy.

Stavební spoření

Podle statistik České národní banky tvoří peníze na stavebním spoření zhruba 11 procent celkových úspor českých domácností. "Tím, že prostředky ze stavebního spoření lze na rozdíl od zahraničí použít nejen pro bytové účely, využívají ho Češi i při spoření pro děti nebo pro zhodnocení volných prostředků," říká hlavní analytik poradenské společnosti Broker Consulting Martin Novák.

I když mohou v době krizí akciové fondy ztratit třeba desítky procent, při dlouhodobých investicích stále nabízí největší zhodnocení.

Nevýhodou tohoto typu spoření je, že jsou na něm peníze vázány na šest let. Pokud si na něj ale investor odkládá peníze na dlouhodobější cíle, nemusí mu to vadit. Výnos ze stavebního spoření může být mnohem větší než ten, co se běžně nabízí na spořicích účtech. "Průměrný úrok během šesti let při úložce 20 tisíc korun je zhruba tři procenta ročně," uvádí finanční poradce společnosti Partners Jiří Kubík.

Infografika: Češi šetří nejvíc v historii, ale špatně

Je ale přitom nutné pamatovat na to, že nejvyšší podíl na zhodnocení peněz má státní podpora. A ta je každý rok stejná, činí maximálně 2000 korun v případě, že klient na stavební spoření pošle za rok 20 tisíc korun. Největší zhodnocení vložených peněz tak stavební spoření skýtá v prvních letech spoření, kdy na něm má investor málo peněz, a s každým dalším rokem jeho výnosnost klesá. V šestém roce spoření až k 1,5 procenta.

Po uplynutí šestileté vázací doby je tedy dobré peníze ze stavebního spoření vybrat a buď je utratit, nebo investovat jiným způsobem. "Pokud se použije stavební spoření správně, tak se může jednat o vhodnou složku portfolia. Spoření by mělo být pouze na šest let, se spořící částkou 1670 korun měsíčně," dodává finanční poradce společnosti Partners Lukáš Urbánek.

Penzijní spoření a podílové fondy

Průměrně si ovšem Češi měsíčně spoří kolem tří tisíc korun, vysokoškolsky vzdělaní lidé s vyššími příjmy dokonce až pět tisíc korun. Co tedy dělat se zbytkem peněz?

Infografika: Češi šetří nejvíc v historii, ale špatně

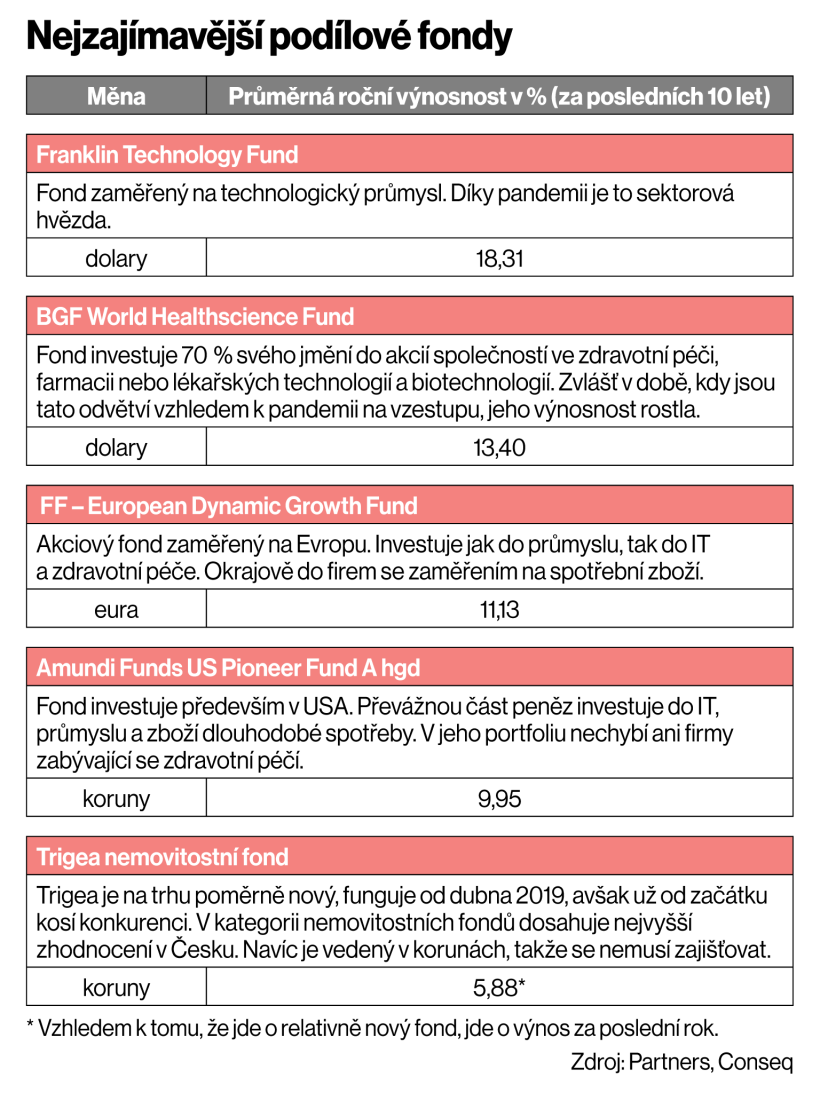

"Pokud by se jednalo o klienta ve věku 35 až 40 let, který již má vyřešenou pohotovostní rezervu a zajištěné všechny cíle na horizontu do pěti let, tak bych mu doporučil tisíc korun dávat do doplňkového penzijního spoření s dynamickou strategií a dva tisíce korun pravidelně investovat do akciových podílových fondů," radí Urbánek z Partners.

Při výběru fondů vhodných k investici hraje roli postoj investora k riziku a také doba, na niž chce peníze investovat. Největší riziko ztráty vzniká ve chvíli, kdy klient nenadále přehodnotí své plány a chce peníze vybrat dřív, než při jejich investování plánoval.

Infografika: Češi šetří nejvíc v historii, ale špatně

"Při délce investování okolo pěti let jsou vhodné fondy zaměřené na korporátní dluhopisy nebo na rizikovější dluhopisy s vyšším výnosovým potenciálem, včetně nemovitostních fondů. Okolo osmi let už lze uvažovat o smíšených fondech, které vedle dluhopisů zahrnují také akciovou složku," radí Martin Novák z Broker Consulting. Pokud plánuje investor peníze odložit na déle než osm let, měl by podle finančních poradců uvažovat už jedině o akciových fondech. Ty mohou mít různou podobu. Do akcií investují takzvané dynamické fondy penzijních společností, ale i celá řada podílových fondů.

Nejúspěšnější dynamické penzijní fondy ročně zúročí úložky klientů o šest až sedm procent. U podílových fondů bývá průměrný výnos ještě o něco vyšší. I když mohou v době krizí akciové fondy ztratit třeba desítky procent, při dlouhodobých investicích stále nabízí největší zhodnocení.

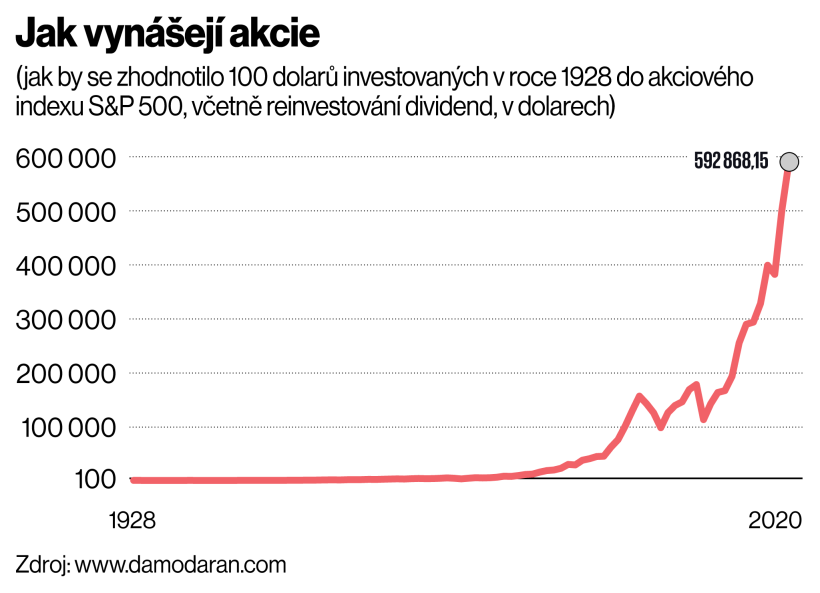

Jeden dolar investovaný v roce 1802 do akciového trhu zvýšil za 204 let svou hodnotu po očištění o inflaci na 755 163 dolarů. Hotovost za tu samou dobu ztratila 95 procent hodnoty.

Na jaké akcie vsadit?

Výhodnost akcií pro dlouhodobé ukládání peněz potvrzují i statistiky. Nejznámější porovnání jednotlivých tříd aktiv přinesla práce amerického profesora a spisovatele Jeremyho Siegela Stock for the Long Run (v češtině Investice do akcií − běh na dlouhou trať). Siegel v ní srovnal výkonnost akcií, dluhopisů, státních pokladničních poukázek, zlata a hotovosti na americkém trhu v období let 1802 až 2006.

Akcie v tomto souboji zvítězily s velkým náskokem. Dolar takto investovaný v roce 1802 za 204 let svou hodnotu po očištění o inflaci zvýšil na 755 163 dolarů. Průměrný reálný roční výnos tak činil 6,8 procenta.

Infografika: Češi šetří nejvíc v historii, ale špatně

Nejhůře naopak dopadla hotovost, která za tu samou dobu ztratila 95 procent své hodnoty. Příliš dobře si nevedlo ani mezi investory oblíbené zlato, které sice dokázalo porazit inflaci, ale roční zhodnocení činilo jen 0,33 procenta. Jeho hodnota se tedy za 204 let zvýšila pouze dvojnásobně. Z jednoho dolaru investovaného do státních pokladničních poukázek by za dvě století bylo 301 dolarů a dolar vložený do dluhopisů by se zhodnotil na sumu 1083 dolarů.

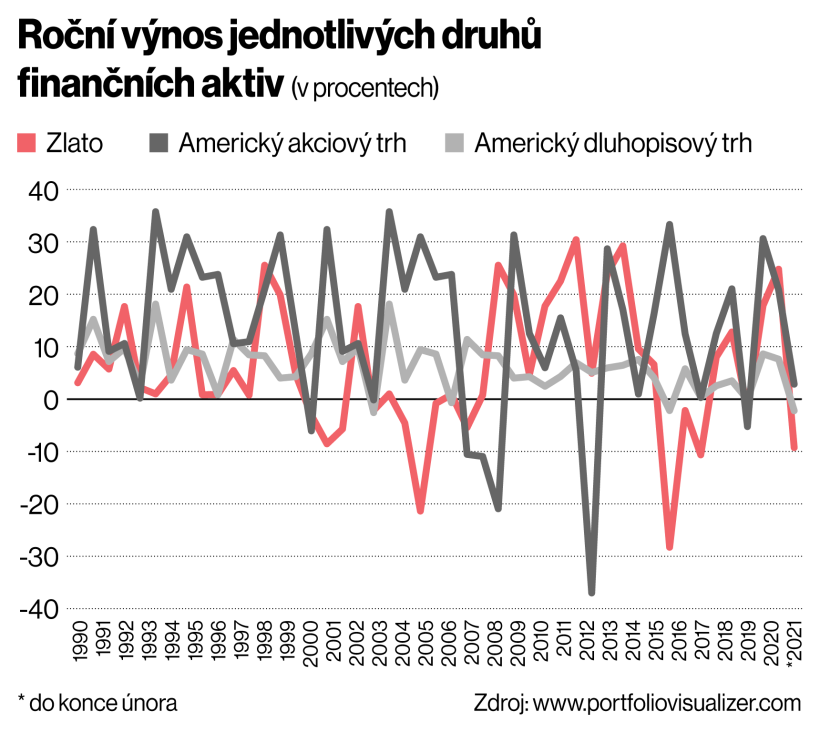

Investoři na akciových trzích se však samozřejmě musí obrnit trpělivostí a počítat se skutečně velkými výkyvy. Stačí se podívat na vývoj v loňském roce, kdy třeba americký akciový index S&P 500 během čtyř týdnů ztratil 31 procent své hodnoty, aby následně od 20. března dodnes vyskočil o 71 procent.

A jak by tedy vývoj na burzách mohl vypadat v roce letošním? Podle Tomáše Matušky, který působí ve společnosti BH Securities na pozici head of equity sales & trading, budou pro vývoj na světových trzích klíčové tři na sebe navazující faktory.

Jednak to, jak vytrvale budou ekonomiku stimulovat svou politikou vlády a centrální banky. V tomto ohledu jsou nesmírně aktivní Spojené státy. Ať již jde o fiskální balíček pomoci předchozího prezidenta Donalda Trumpa, nebo o masivní injekci pomoci ve výši 1,9 bilionu dolarů, schválenou před pár dny.

Dále bude rozhodující, jak účinná bude celosvětově vakcinace proti covidu-19, a konečně jak velké budou inflační tlaky, které plynou z prudkého nastartování hospodářského růstu.

"Již nyní se ukazuje, že centrální banky hrají rozhodující roli v udržení cen akcií na vysokých hodnotách. Podaří-li se současně snižovat dopady protiepidemických opatření a za pomoci účinného očkování postupně rozchodit většinu zaostávajících sektorů, budeme svědky supersilného globálního ekonomického růstu," říká Matuška. Jak ale obratem dodává, tento růst může zároveň způsobit významné zdražení a paradoxně tak přispět k ochlazení pozitivní nálady na většině světových burz.

Naplní-li se uvedený scénář, budou z něj podle Matušky těžit především firmy ve finančním sektoru. Ať už v souvislosti s rostoucími úrokovými sazbami nebo obnovenou aktivitou na poli firemního financování. "Sebemenším úspěchem v boji proti covidu budou vzhůru taženy akcie pandemií nejvíce zasažených odvětví, jako jsou služby, oděvní průmysl, cestovní ruch a letecké společnosti," domnívá se Matuška.

Infografika: Češi šetří nejvíc v historii, ale špatně

Sázka na energie

Díky pokračujícímu růstu cen ropy a elektřiny pak posílí také energetické firmy. O přízeň investorů by naopak měly přicházet technologické firmy, které jsou podle Matušky silně nadhodnocené.

U největších bank na trhu se úrok na spořicím účtu pohybuje pouze kolem 0,2 procenta. Z každé uložené tisícovky tak klienti ročně přijdou o 30 korun.

Podle portfolio manažera společnosti Cyrrus Tomáše Pfeilera jsou zajímavé i firmy ze sektoru obnovitelných zdrojů, kterým hraje do karet současné regulatorní prostředí. Akcie mnohých těchto firem navíc v poslední době sestoupily ze svých rekordních hodnot, takže se dají nakoupit za relativně zajímavé ceny. "Vyhnul bych se naopak farmaceutickým společnostem. Covid znamená odklad mnohých lékařských zákroků v nemocnicích, což se projevuje horšími prodeji léků," říká Pfeiler.

Jak tvrdí analytik České spořitelny Petr Bártek, v okamžiku uvolnění ekonomiky začnou lidé dohánět odloženou spotřebu, z čehož budou výrazně těžit prodejci i výrobci oděvů a obuvi. "Držel bych se osvědčených kvalitních jmen, jako je Adidas. Pečlivě bych vybíral i jména, která budou dlouhodobě profitovat z vlny zelených investic v Evropě," říká Bártek.

Ten naopak radí obezřetnost při investicích do akcií firem navázaných na mezinárodní cestovní ruch. "V jejich cenách jsou započítána příliš vysoká očekávání a podle mě se kvůli nakažlivějším mutacím nemusíme dočkat tak výrazného oživení, jak mnozí doufají," vysvětluje.

Podle makléře Fio banky Davida Brzka by mohla letos zažít Evropa větší ekonomické oživení a růst ziskovosti než Spojené státy. Investoři by tak mohli ve větší míře preferovat právě evropské akcie. I podle Davida Brzka by investoři mohli preferovat spotřebitelské akcie a také finanční sektor, který by po loňských výrazných propadech měl vykazovat lepší výkonnost. Naopak technologický sektor, v němž jsou firmy ohodnoceny velmi vysoko, už pravděpodobně nebude tak atraktivní.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.