Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

Petr KainSprávný investor by měl nejdřív hodně číst, pak dlouho přemýšlet a teprve pak investovat. Většina lidí to dělá naopak. Nejdřív investují, pak se zarazí a chvíli přemýšlejí, ale většinou nakonec nikdy nic nepřečtou. Tahle slova známého českého investora Daniela Gladiše, zakladatele investičního fondu kvalifikovaných investorů Vltava Fund SICAV, byla inspirací k sepsání tohoto textu určeného pro začínající investory. Dozvíte se v něm, jakých typických investorských chyb se vyvarovat, jaké knihy číst a které investory sledovat.

Klasická ekonomie tvrdí, že lidé jsou racionálními aktéry a činí takové skutky, kterými maximalizují svůj užitek. Že se ve skutečnosti takto nechovají, už ekonomové zjistili před drahnou dobou a moudří investoři to vědí od nepaměti. Často se rozhodujeme zcela v protikladu se svými zájmy a některých chyb v racionálním uvažování se dopouštíme dokonce systematicky.

Proč to děláme? Pro člověka bylo jednoduše takové chování v průběhu evoluce výhodnější. Ve světě investic ovšem může být kontraproduktivní. Postojům, které máme hluboce zakořeněné v našich hlavách, není jednoduché se vyhnout. Základním nástrojem je jejich poznání a následné zvědomění. Bez toho naše zautomatizované uvažování nezměníme. Jakých hlavních chyb se dopouštíme?

Konfirmační zkreslení

Lidé obecně, a tím pádem i investoři, mají tendenci informace selektivně filtrovat a věnovat větší pozornost těm, které podporují jejich vlastní názory, zatímco ostatní zprávy instinktivně ignorují. Toto zkreslení zasahuje i do paměti. Spíše si vybavíme skutečnosti, které se shodují s námi vytvořenou hypotézou, a opomíjíme ty, které se jí protiví. Stejně tak se často uchylujeme k předpojatým názorům, když se setkáme s něčím novým.

Investor, jehož myšlení podléhá konfirmačnímu zkreslení, bude spíše hledat informace, které podporují jeho původní představu o investici, než aby vyhledával informace, které jsou s ní v rozporu. Konfirmační zkreslení může vést rovněž k nadměrné sebedůvěře. Dospěli k tomu vědci, když studovali vliv diskusních fór na chování jihokorejských investorů. Zjistili, že investoři jednali v souladu s tímto zkreslením a vyhledávali informace, které potvrzovaly jejich domněnky. Navíc ale pod vlivem konfirmačního zkreslení vykazovali znaky přílišné sebedůvěry, která následně vedla k častým obchodům a nižším ziskům.

Averze ke ztrátě

Lidský mozek funguje tak, že ztráta má pro něj mnohem větší váhu než stejně velký zisk. A opravdu to není žádná nadsázka. Jak zjistil psycholog a nobelista Daniel Kahneman, lidé mají opravdu extrémní nechuť ke ztrátě – mohou‑li při hodu mincí získat buď 150 dolarů, nebo ztratit 100 dolarů, většina z nich se odmítne sázky zúčastnit.

Tato vlastnost se přirozeně promítá i do chování investorů. U aktivních investorů lze často pozorovat, že zbytečně dlouho drží ztrátové investice v naději, že se situace na trhu obrátí a že aktivum dosáhne alespoň stejné ceny, jakou mělo v době nákupu. To se ale samozřejmě stát nemusí, a investor tak často utrpí zbytečně vysoké ztráty.

Pokud investor využívá finanční páky, tak mu hrozí, že v případě tohoto omylu přijde o celý svůj kapitál. V případě ziskových obchodů může averze ke ztrátě naopak nutkat investora k předčasnému prodeji daného aktiva, a realizovat tak nižší zisk, než by měl v případě držení se předem stanoveného plánu.

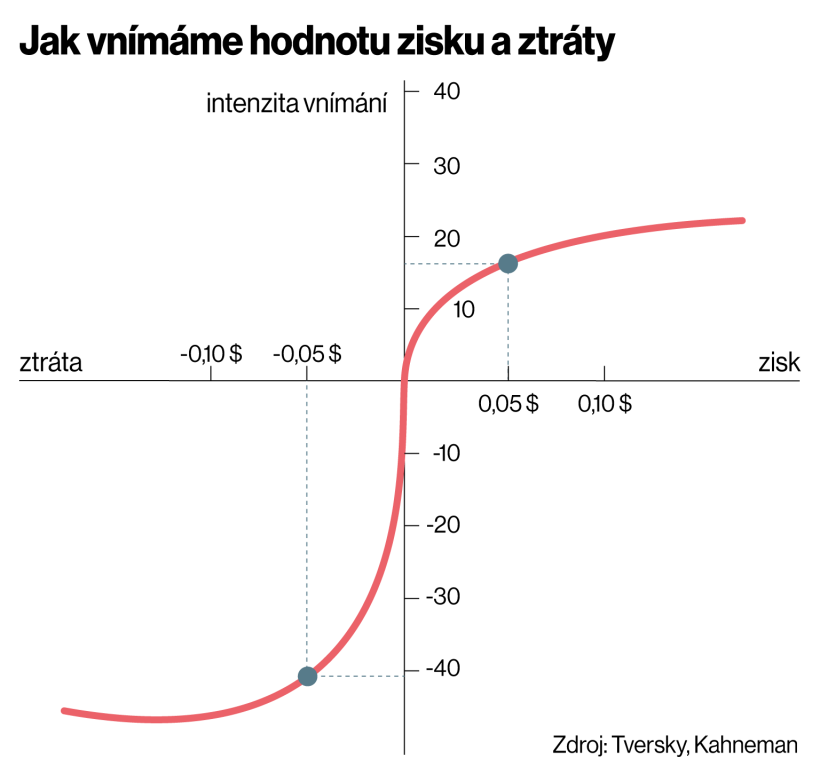

Infografika

Jak vnímáme hodnotu zisku a ztráty

Jak zjistili psychologové Amos Tversky a Daniel Kahneman, ztráta nás bolí více, než jaký máme subjektivní užitek ze stejně velkého zisku. Graf vyjadřující, jak vnímáme hodnotu zisku a ztráty v porovnání s jejich striktní číselnou hodnotou, ukazuje, že přijdeme‑li o 0,05 dolaru, vnímáme to jako větší ztrátu užitku, než jaké je jeho zvýšení ze srovnatelného zisku.

Preference původního stavu

Lidé mají tendenci zachovávat věci v původním stavu. Proto například nechávají své peníze v bance, která má vyšší poplatky a nižší úroky než konkurence. A proto také lidé, kteří se kdysi rozhodli investovat do určitého fondu, v něm často nechají své peníze až do konce života, i když se objeví mnohem lákavější alternativa. Tohle mimochodem v roce 2010 empiricky potvrdili Alexander Kempf a Stefan Ruenzi. V současném rychle se měnícím světě může být tahle naše tendence velmi nebezpečná. Proto je dobré čas od času svá finanční a investiční rozhodnutí zhodnotit, a když zjistíme, že se objevila lepší alternativa, přemoci svou averzi ke změnám. Někdy pomůže, když si uvědomíme, že lpění na statu quo není naší strategií, ale je způsobeno pouhou leností – nechutí přemýšlet o věcech víc, než je nezbytně nutné.

Nová Cola

V roce 1985 představila společnost Coca Cola „New Coke“, což byla změna původní příchutě coly. Testy naslepo ukázaly, že mnoho spotřebitelů dává přednost nové cole před tou klasickou. Když se však spotřebitelé rozhodovali, kterou si koupí, zvolili jednoznačně Coke Classic. Výroba New Coke byla nakonec ukončena v roce 1992.

")

Efekt nadměrné sebedůvěry

Tento efekt můžeme pozorovat u většiny povolání či činností a investování není výjimkou. Stejně jako se většina řidičů považuje za nadprůměrně schopné, což samozřejmě nemůže odpovídat realitě (doložila to studie Ola Svensona z roku 1981), tak i investoři mají tendenci přeceňovat své schopnosti. Zvláště u aktivních investorů může tato nadměrná a neoprávněná sebedůvěra vést k přílišnému obchodování a často také ke zbytečné ztrátě, ať již v důsledku transakčních nákladů či samotných ztrátových obchodů.

V investování přitom platí Dunningův–Krugerův efekt, kdy lidé s menšími schopnostmi mají tendenci nadhodnocovat své výsledky, zatímco ti se schopnostmi většími je naopak podhodnocují. Doložili to svým výzkumem Markus Glaser a Martin Weber z univerzity v Mannheimu, když ukázali, že investoři dosahující nejhorších výsledků byli také nejhorší ve schopnosti svého sebehodnocení. Neměli zkrátka ani tušení, jak špatní byli.

Mentální účetnictví

Typickou chybou je naše tendence rozdělovat svá aktiva do kategorií, které nutně nemusí dávat smysl. V běžném životě si lidé vytvářejí samostatné účty, podle kterých hodnotí jednotlivé útraty. Lidé například často rozdělují svůj rozpočet na jídlo pro domácnost a na útratu za jídlo v restauracích, přestože se jedná o obdobné výdaje. Dochází tak k vyhodnocování nákupů v rámci dané kategorie, místo abychom nákupy hodnotili jako celek.

V případě investorů může docházet k rozdělování peněžních prostředků na jednotlivé kategorie, které nemusí jako součet být smysluplné. Člověk tak může například zároveň splácet dluh a zároveň spořit na dovolenou, přestože by bylo výhodnější prvně umořit dluh.

Jinak také pohlížíme na peníze podle toho, jakým způsobem jsme k nim přišli. Těžce vydělané peníze se nám stejně těžce utrácejí, zatímco peníze, které jsme získali nečekaně, neváháme utratit stejně rychle, jako jsme k nim přišli. Jejich hodnota je přitom úplně stejná.

Zpětný pohled

Podle tohoto předsudku jsou lidé ex post přesvědčeni, že věci, které se staly, bylo v minulosti možné snadno předvídat. Někdy vlivem tohoto předsudečného myšlení může docházet i k úpravě vzpomínek tak, že více souhlasí s naším přeceněním vlastních schopností predikovat budoucí vývoj. Aneb jak se hezky česky říká: „Po bitvě je každý generál“.

Mimochodem, Nouriel Roubini, přezdívaný Pan Zkáza, se proslavil tím, že předpověděl krizi v roce 2008 a stal se díky tomu oslavovaným ekonomickým „věštcem“. Poněkud se přitom zapomnělo na to, že Roubini ohlašoval recesi již v roce 2004, 2005, 2006 a 2007 a ani jednou mu to nevyšlo. Aby se investoři vyhnuli předsudku pohledu do zpětného zrcátka, doporučují jim někteří teoretici behaviorálních financí, aby si vedli o svých rozhodnutích písemné záznamy a zejména si zapisovali důvody, proč se rozhodli, jak se rozhodli.

Jak nás vlastní paměť klame

V jedné studii se výzkumníci dotazovali podnikatelů, kteří založili start‑upy, které neuspěly. Před neúspěchem 77,3 procenta podnikatelů věřilo, že se jejich start‑up rozroste v úspěšný podnik. Po neúspěchu však pouze 58 procent z nich uvedlo, že původně věřili, že jejich start‑up bude úspěšný. Jinými slovy, podnikatelé mají tendenci svůj původní optimismus zlehčovat a přeceňovat svou schopnost předvídat budoucnost.

")

Davové chování

Příběhy o davovém chování investorů, kdy slepě následují a opakují akce ostatních, jsou staré jako burza sama. Výsledkem je často nafouknutí investiční bubliny, která následně s velkou ránou praskne. Stačí vzpomenout na tulipánovou horečku ze 17. století nebo třeba internetovou bublinu na akciích na začátku současného milénia.

Ve všech těchto případech se u investorů projevil efekt známý jako FOMO (fear of missing out), lidé zkrátka měli pocit, že jim ujíždí vlak, ostatní vědí něco víc než oni sami, a tak jim nezbývá než se pokusit ještě rychle do rozjetého vagonu naskočit. Emoce prostě převáží nad rozumem. Do značné míry je za tím i intelektuální pohodlnost, je zkrátka jednoduché dělat totéž, co dělají ostatní.

Tulipánová horečka

Tulipánová horečka byla jednou z prvních zaznamenaných spekulativních bublin v historii. Vše začalo na konci 16. století, když místní botanik jménem Carolus Clusius v Nizozemsku začal pěstovat tulipány na univerzitě v Leidenu. Během své práce si všiml, že některé okvětní lístky začaly měnit barvy, a tím vznikaly jejich jedinečné podoby.

Další místní botanici a nadšenci začali projevovat zájem o koupi těchto vícebarevných tulipánů a začali s nimi obchodovat mezi sebou. Postupně se k nim přidávalo stále více lidí a ceny tulipánů začaly prudce stoupat. Někteří investoři dokonce směňovali své nemovitosti za některé vyhledávané tulipánové cibule.

V roce 1637 byla tulipánová horečka na svém maximu. Za pouhý měsíc tehdy vzrostly ceny těchto květin o více než 1000 procent. Později v témže roce ale bublina rychle splaskla, což přivodilo krach mnoha obchodníkům a přivedlo do problémů celou nizozemskou ekonomiku.

")

Předsudek dostupnosti

Další z typických investorských chyb je takzvaná heuristika dostupnosti, kvůli které mají lidé sklon odhadovat pravděpodobnost určitého výsledku podle toho, jak snadno se jim daná věc vybaví z paměti. Investoři tak často nehledají nejvýhodnější příležitosti k nákupu, ale jednoduše nakupují akcie, o kterých se nejvíce mluví v médiích, či ty, které vykazují nezvykle vysoký objem obchodování.

Tento předsudek má rovněž za následek, že investoři přisuzují větší význam nedávným událostem (jelikož si je lépe pamatují), ačkoliv mohou být ve skutečnosti v podstatě bezvýznamné. Investoři by se z toho důvodu měli důsledně vyvarovat hodnocení výkonu investiční strategie na základě posledního vývoje. Neměli by pozorovat pouze posledních pár obchodů, ale sledovat výkonnost strategie v celé historii. Jak ostatně zjistil v roce 2011 ekonom Todd Feldman, když porovnával tři investorské chyby: averzi ke ztrátě, efekt nadměrné sebedůvěry a předsudek dostupnosti, právě posledně jmenovaná měla nejhorší dopad na ziskovost investorů.

Předsudek ukotvením

Iluze kotvení funguje tak, že lidé dávají příliš velký důraz pouze na určitou část informace. Může to být ta, kterou člověk uvidí jako první, nebo ta, které z kulturního hlediska dává největší váhu. V běžném životě prodejci tento předsudek využívají při vyjednávání ceny, kdy je první nabídka většinou mnohem vyšší než očekávaná prodejní cena. Kupujícímu je tak poskytnut orientační bod, podle kterého se bude následně orientovat. Snížení ceny, byť na tržní hodnotu, bude automaticky brát jako slevu.

Proč se není dobré řídit příkladem Billa Gatese a spol.

Lidé milují příběhy o úspěšných miliardářích, jako jsou Bill Gates či Mark Zuckerberg, kteří dosáhli úspěchu, přestože nikdy nenavštěvovali či nedokončili vysokou školu. Deník New York Times před lety dokonce informoval o „vlně“ mladých lidí, kteří se rozhodli právě z těchto důvodů nejít na univerzitu. Jde ale o typický klam přeživších.

Pokud se podíváte na všechny, kteří z vysoké školy odešli, nikoliv jen na ty později úspěšné, získáte zcela jiný obrázek. V USA žije aktuálně více než 34 milionů Američanů starších 25 let, kteří sice na vysokou školu chodili, ale titul nezískali. U lidí z této skupiny je o 70 procent vyšší pravděpodobnost, že budou nezaměstnaní, a více než čtyřikrát vyšší pravděpodobnost, že nebudou splácet své půjčky, než u lidí, kteří univerzitní vzdělání dokončili. Tato skupina rovněž v průměru vydělává o 32 procent méně než vysokoškoláci.

")

Ve světě investic se pak často chybuje, když se investiční příležitosti vyhodnocují na základě prvně poskytnutých informací (stávající ceny, případně jejího maxima a minima). Orientace dle předchozích cen totiž znesnadňuje ověření, zda je aktivum momentálně nadhodnocené, podhodnocené nebo jestli jeho cena odpovídá vnitřní hodnotě. Jinak řečeno, pokud akcie vyrostla vůči určité historické hodnotě (kotvě) o 100 procent, může se nám zdát drahá, pokud ale tomuto vývoji odpovídají i výsledky dané společnosti, může jít o zcela férové ohodnocení.

Atribuční chyba

Jestliže své nezdary přičítáte náhodě, zatímco úspěchy svým vlastnostem, jako je píle či talent, dopouštíte se typické atribuční chyby. Podobně zkresleně máme tendenci vnímat i výsledky ostatních lidí, pouze v opačném gardu. Jejich úspěchy připisujeme okolním vlivům, neúspěchy vlastnostem.

Tohle chybné vidění skutečnosti může mít při investování velmi negativní dopady. Investoři v jeho důsledku mohou propadnout dojmu, že jsou schopni predikovat chování trhu a že ztrátové obchody byly jen náhodné jevy. Nedokážou se tak poučit z dřívějších chyb, což může vést k dalším ztrátám. Tato chyba navíc vede k tomu, že se zvyšuje sebevědomí investorů („jsem skvělý, protože mé úspěchy jsou pouze mojí zásluhou“), což může vést ke špatným rozhodnutím.

Klam přeživších

Naše vnímání reality může být výrazně zkresleno tím, že se zaměříme jen na subjekty, které přežily, a naopak ignorujeme ty, které neuspěly a zanikly. Tento klam je nebezpečný, protože chybějící data o neúspěšných mohou obsahovat důležité informace.

Pokud budete například stavět svou investiční strategii na akciích indexu S&P 500 s využitím jen těch titulů, které jsou dnes v indexu zařazeny, budete získávat nerealistické výsledky. Zcela totiž opominete akcie, kterým se v minulosti nedařilo a byly vyřazeny. Klam přeživších tedy může vést k nepřiměřeně optimistickým závěrům.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.