Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Podnikatel a investor Michal Šnobr je znám hlavně jako velký kritik kroků vedení ČEZ. Patří k nejhlasitějším menšinovým akcionářům polostátní firmy. Spolu s J&T už v minulosti dokázal na vzestupu akcií ČEZ slušně vydělat. Podařilo se mu to také u Unipetrolu i v dalších případech. Teď našel další investiční příběh.

Společně s fondem kvalifikovaných investorů J&T Arch Investments založili private equity fond J&T MS 1 SICAV a investovali do britské chemičky Venator Materials, která se zaměřuje na výrobu titanové běloby. Na trhu postupně nakoupili a následně spojili 9,42procentní podíl a stali se druhým největším akcionářem firmy. Tím úplně největším je americká investiční společnost SK Capital Partners, která drží zhruba 40 procent Venatoru.

„Bylo to jak v pohádce o Popelce. Najednou vás cvrnkne oříšek do nosu. Hodně se to podobá příběhu kolem Unipetrolu i ČEZ,“ vysvětluje Šnobr v sídle J&T v pražské Rustonce, jak na akcie Venatoru obchodované na newyorské burze narazil. Akcie Venatoru po rozsáhlém požáru, který zachvátil jeden z hlavních závodů společnosti ve finském Pori, dlouze a hluboko klesaly. Šnobr v tom našel podobnost s výbuchem polypropylenové jednotky Unipetrolu v Záluží u Litvínova v srpnu 2015.

„V obou případech investoři zareagovali zcela panicky. Už se nepídili po dalších informacích a akcie společnosti rychle prodávali. Nedošlo jim, že firmy mají pro takové případy pojištěný nejen majetek, ale i provoz. Obdrží nejen peníze za škodu utrpěnou výbuchem, ale i za ušlý zisk po dobu, kdy nevyrábí,“ vysvětluje Šnobr.

Vzpomíná, že v případě Unipetrolu rychle pochopil, že se jedná o mimořádnou příležitost. Událost v Záluží navíc přišla ve chvíli, kdy byly marže na dně a v odvětví se otáčel cyklus. Do dvou let přišly peníze z pojištění, rafinérské i petrochemické marže stouply a na účtech Unipetrolu se začaly hromadit peníze. J&T toho tehdy využila a svůj pětinový podíl se ziskem odprodala majoritnímu akcionáři PKN Orlen.

Akcie Venatoru začal Šnobr v nepravidelných krocích skupovat před dvěma lety. Letos přišla možnost spojit síly s J&T.

Výhodněji než ve Slovinsku

Titanová běloba se používá jako pigment, který zajišťuje bělost a neprůhlednost nátěrových hmot. Používá se i při výrobě autoskel a skel pro sluneční brýle, protože výborně odpuzuje vodu. Přidává se do zubních past, léků či do opalovacích krémů, kde působí jako pigment, ale také jako UV filtr. Znají ho i výtvarní umělci.

Více než sto let titanová běloba sloužila pod označením E171 také jako potravinářské barvivo. Používalo se například v pečivu, omáčkách, dresincích nebo polévkách. Evropská unie však letos kvůli obavám ze škodlivých dopadů jeho využití v potravinářství zakázala.

Venatoru se tento zákaz podle Šnobra příliš nedotkne. Potravinářství tvoří jen drobnou část produkce, Venator se navíc zaměřuje na využití běloby v jiných odvětvích. Šnobr a jeho kolegové z J&T kolem Venatoru kroužili už delší dobu. Kdysi uvažovali o akciích slovinské společnosti Cinkarna Celje obchodovaných na slovinské burze, která vyrábí titanovou bělobu stejným způsobem jako Venator, jenom v mnohem menším objemu.

„Kvůli významné pozici státu ve firmě a struktuře jejích akcionářů bychom si ale mohli ve slovinském podniku obstarat jen pár akcií. Trh s titanovou bělobou nás ale zaujal a pak jsme narazili na globální společnost Venator. Její akcie stály v přepočtu k produkci doslova zlomek toho co Cinkarna, to nás zaujalo,“ říká Šnobr.

Významným producentem titanové běloby v regionu je také profitabilní přerovská Precheza, která patří do holdingu Agrofert. Stejně jako Cinkarna ale produkuje jen zhruba desetinu toho co na celosvětové úrovni společnost Venator Materials.

Její akcie začal Šnobr v postupných a nepravidelných krocích nakupovat před dvěma lety. „Celý projekt jsem na počátku dělal sám. Nejdříve to byla drobná investice, později už finančně náročnější, ale stále zcela nezávislá na vlastním písečku a na vlastní riziko. Až letos přišla možnost spojit síly s J&T a přetvořit běžnou, likvidní portfoliovou investici ve strategičtější pozici. Ostatně jeden ze spolumajitelů J&T Patrik Tkáč na Šnobrovy nápady slyší už přes dvacet let.

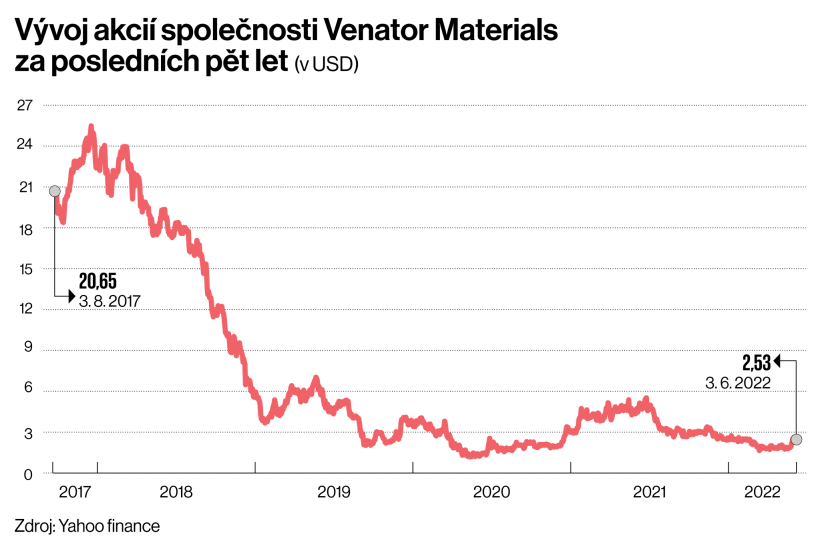

Kolik peněz přesně na vytvoření současné pozice padlo, Šnobr říct nechce. Udává jen interval mezi 300 miliony a jednou miliardou korun. Akcie se během posledních dvou let pohybovaly v rozmezí 1,30 dolaru po pět dolarů.

Venator i celý trh titanové běloby jsou na začátku růstového cyklu. Jde také o aktivní sektor z pohledu fúzí a akvizic.

Tuzemský investor nevylučuje, že do budoucna podíl ve Venatoru ještě navýší. Nyní to ale není na pořadu dne. S překročením desetiprocentní hranice je však spojeno mnohem více povinností, různých hlášení. Na druhou stranu, umožní to Šnobrovi a spol. zapojit se třeba výrazněji do řízení firmy. Hodně to také závisí na okolnostech kolem této firmy, komunikaci směrem k vedení, vývoji v sektoru, ale i na tom, jak se bude dařit ekonomice v USA a EU. Celou investici nelze podle něj vnímat jako krátkodobou spekulaci, ale dlouhodobý projekt, který právě spojením s J&T odstartoval do další fáze.

Na začátku růstového cyklu

Venator byl kdysi součástí společnosti Rockwood, kterou koupila obří firma Huntsman Corporation. Ta z ní Venator odštěpila a zhruba polovinu jeho akcií upsala na newyorské burze. „Jedna akcie tehdy stála i téměř 25 dolarů, jenže po pár měsících „bouchla“ ta finská továrna. Cena akcie se doslova zřítila, spadla během roku pod pět dolarů a v dalších letech pád pokračoval i pod dva dolary. Vedly k tomu i další důvody. Titanová běloba je klasická komodita procházející cykly a v té době šla zrovna poptávka po ní a s ní i její cena dolů,“ říká Šnobr.

")

Firma, která zaměstnává 3500 lidí ve 20 výrobních závodech po celém světě, navíc při odštěpení od Huntsman Corporation zdědila dluh a její finanční situace nebyla lehká. „Koukali jsme na to a říkali jsme si: Je tu firma, která vyrábí něco, co nenahradíte. Kvůli environmentálním opatřením ale i finanční náročnosti v Evropě továrnu na titanovou bělobu už dnes nepostavíte. Ve Finsku navíc zjistili, že ani po vyplacení pojistky a reinvestici nedává smysl provoz továrny dál řešit, a tak ji úplně zavřeli,“ vysvětluje Šnobr.

Venator se podle něj dostal do situace, kdy měl záporné cash flow, vysoký dluh a titanová běloba šla navíc v rámci cyklu dolů. „Podnik s ročními tržbami přes dvě miliardy dolarů měl tržní kapitalizaci pouhých 200 milionů dolarů. To se mi z investičního pohledu moc líbilo. Udělal jsem si tedy velkou analýzu trhu a rozhodl se do toho jít,“ dodává Šnobr.

Analýzy prý naznačují, že právě Venator i celý trh titanové běloby jsou na začátku růstového cyklu. Průmysl proti covidové době oživil a po titanové bělobě je větší poptávka. Je to navíc velmi aktivní sektor, přijde‑li na fúze a akvizice. Firmy se na tomto trhu velmi často rozdělují, spojují, přidají se třeba k některému chemickému gigantu nebo vyčlení jednotlivé výroby a pak je prodají. Podle Šnobra není vyloučeno, že se Venator jako celek stane předmětem převzetí nebo že odprodá část výroby. Venator vedle titanové běloby vyrábí i další aditiva, což je relativně stabilní a necyklický byznys.

Vývoj akcií společnosti Venator Materials za posledních pět let (v USD)

„Asi se nedá počítat, že se akcie vrátí na úroveň, kde byly před pěti lety. Ale potenciál zhodnocení je velký, jen není jisté, jak rychle a jakým tempem přijde. Vnímáme, že riziko tu je. Ale jde o firmu, jejíž tržby se stabilně pohybují nad dvě miliardy dolarů ročně. Čekáme, že nastane zajímavý obrat v hospodaření, a možná dokonce dojde k určité restrukturalizaci společnosti, jež ji postaví do nové a lepší pozice,“ říká Šnobr. Počítá s investičním horizontem od dvou do pěti let.

Nechci kupovat akcie Tesly nebo bitcoin, když je kupují všichni po celém světě. Nejdu s davem, líbí se mi unikátní příběhy.

Když investoři nevidí příběh

„Nechci kupovat akcie Tesly nebo bitcoin, když je kupují všichni po celém světě. Nejdu s davem, líbí se mi unikátní příběhy. Ať už se odehrávají v jakémkoliv sektoru, snad s výjimkou technologií, tomu nerozumím. Ekonomika se vyvíjí v cyklech a příběhy se pořád opakují. Drtivá většina investorů však kouká jen na holá čísla, ale skutečný příběh nevidí,“ říká. „Ona čísla dokonce přepočítaná na finanční ukazatele k jakékoli obchodované společnosti dnes už jednoduše vygooglí úplně každý. O to více to ale izolovaně není dobrý indikátor pro investice. Naopak je to krok, jak běžet s davem. I ten může vytvořit obrovské bubliny, na kterých se také dá vydělat, ale do toho větší investice vložit nedokážu,“ dodává.

Vedle Unipetrolu je příběh Venatoru podobný i společnosti ČEZ. „Když v roce 2016 elektřina na trzích zlevňovala ke 20 eurům za megawatthodinu, byly tu mraky panikářů včetně profesionálních energetiků. Říkali, že ceny spadnou na nulu. Tehdy se nikomu nevyplatilo investovat do solárních panelů či do úspor energií. Nevycházel žádný projekt, nic se nestavělo. Ale z pohledu investic do akcií to bylo přesně opačně. Byl to po deseti letech významný signál, jak do akcií ČEZ znovu razantně nastoupit,“ říká Šnobr.

Názory

Události týdne

Téma čísla

- Doma je draho. Češi vyrazili na nákupy nemovitostí za hranice

- Poptávka po zahraničních nemovitostech je obrovská, při koupi rozhodují i vteřiny

Rozhovor

Další témata

- Drahá válečná nafta se do cen zboží teprve promítne. Dál přiživí inflaci

- Vydělali díky PCR testům. Teď opět začnou hledat léky proti rakovině

- Prosperitu vrátila Západu poválečná liberalizace a americká pomoc

- Finančník vsadil na emoce. A vyrábí jeden z prvních elektronakladačů na světě

Investice

Právo

Moderní řízení

Auto

Fond, který Šnobr nyní spolu s J&T spustil, je koncipován jako uzavřený. Šnobr zatím nepočítá, že by do něj kupoval další akcie. „Ale není vyloučeno, že postavíme další fond, pokud ze stromu spadne další oříšek, zajímavá investice. Jsem ochoten čekat klidně dva roky, než zase něco přijde. Nejsem na tom nijak závislý, mám dost jiné práce,“ říká Šnobr.

Jeho pohled na investice se nicméně od běžných pouček dost liší. Třeba nevěří, že diverzifikací mezi různé akcie se dají vydělat velké peníze. „Můj přístup je jiný. Musím naprosto detailně, od sklepa po střechu, znát příběh firmy, do které investuji. Ale na druhou stranu chápu, že pro lidi, kteří nemají čas věnovat se profesionálně investicím, dává diverzifikace smysl. Neopovrhuji tedy pečlivou diverzifikací, je to cesta, jak odpovědně spořit, uchovat majetku hodnotu,“ říká Šnobr.

Sám rozkládá majetek mezi různá odvětví. „Moje diverzifikace nespočívá v tom, že si koupím mnoho různých akcií, ale v tom, že určitou část majetku mám v akciích, jinou v půdě, další v byznysu, jako je síť hotelů Amenity Resort, výroba kontejnerů ZRUP, nebo i ve sbírce Lega,“ říká.

ČEZ jako „ministerstvo energetiky“

A ponechává si také podíl ve společnosti ČEZ, kde spolu s dalšími investory kolem J&T drží podíl přes jedno procento. Před pár lety se snažil aktivněji zasahovat do řízení a kontroly firmy, na což by jako kvalifikovaný investor měl dosáhnout, ale s molochem se nepodařilo viditelně pohnout.

„Akce, které jsme dělali, považuju zpětně za fiasko. ČEZ si rozhoduje, jak chce, navzdory jasným zákonům. A soudy nefungují. To, co mají vyřešit bezodkladně v řádu týdnů, jako třeba svolání mimořádné valné hromady, nejsou schopni vyřešit ani v řádu let,“ říká Šnobr.

Kritizuje, že menšinoví akcionáři, kteří drží 30 procent akcií, nemají svůj hlas v dozorčí radě. Stát ji ovládá celou, byť ČEZ vlastní jen ze 70 procent. Kvůli tomu neexistuje dostatečná kontrola managementu firmy. Tahle situace je podle Šnobra za tím, proč se česká energetika nemůže pohnout z místa.

„ČEZ je vlastně obchodní společnost, ale zároveň funguje jako ministerstvo energetiky. Proto nám nejde jádro, proto jsme tu v posledních deseti letech nepostavili skoro žádné obnovitelné zdroje, proto nemá stát koncepci. Prioritou státu tak není energetika ani profesionální výkon akcionářských práv v ČEZ, ale politicko‑energetické synergie v zákulisí,“ říká investor.

Premiér Petr Fiala před pár týdny zmínil v rozhovoru pro Hospodářské noviny možnost rozdělení ČEZ. „Pokud to politici chtějí, aby řešili energetickou krizi a drahé účty lidí a firem, které jim v následujícím roce přijdou, tak to není správná cesta. Ale pokud chtějí vyřešit bezpečnost, energetickou koncepci a strategii státu, pak to může dávat smysl. Může se třeba vydělit jádro. Pro stát by to dávalo smysl, i kdyby muselo vyplatit zbývající akcionáře,“ míní Šnobr.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.