Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Josef Pravec

Josef PravecZatímco v západních zemích je běžné, že zaměstnanci získávají podíl ve firmě v podobě jejích akcií, v Česku takzvané zaměstnanecké akcie zatím zůstávají popelkou. Pomalu se to ale mění. Touto cestou se vydává například Česká spořitelna nebo Rohlík. Jde o akcie poskytované buď za zvýhodněnou cenu, či dokonce zadarmo jako benefit, nebo v případě manažerů výměnou za část mzdy.

V programovém prohlášení vlády Petra Fialy existuje jednovětá zmínka o budoucím zatraktivnění zaměstnaneckých akcií. Konkrétní podoba takového kroku však na stole není a ministerstvo financí, které se nehodlá vzdát rozpočtových příjmů, se ve svém vyjádření pro týdeník Ekonom brání daňovému zvýhodnění jejich nabytí.

Motivace versus efektivita

Zaměstnanecké akcie by mohly sloužit jako nástroj, kterým se utuží vztah mezi společností a zaměstnancem. „Z pohledu zaměstnance mohou představovat možnost investice do firmy, kterou dobře znají a v kterou snad i věří, dodatečný zdroj příjmů. A mohou působit pozitivně na motivaci k práci,“ míní Karina Kubelková, hlavní analytička Hospodářské komory ČR.

Zajímavé mohou být i pro zaměstnavatele. „Motivem k jejich využití může být i snaha zvýšit konkurenceschopnost firmy na trhu práce nebo v případě start‑upů poskytnou určitou náhradu za nižší mzdu ve srovnání se zavedenými firmami,“ říká Jiří Kokeš, specialista na korporátní právo v advokátní kanceláři Aegis Law.

Ačkoliv podle dřívějších studií pro Evropský parlament zaměstnanecké akcie vedou ke zvýšení produktivity, někdejší centrální bankéř Pavel Kysilka tvrdí, že podniky, kde hrají velkou váhu, výkonnost postupně ztrácejí. Proto by měly zůstat pouze doplňkovou záležitostí. „V žádném případě by stát neměl tento model podporovat a angažovat se v něčem, co způsobuje zaostávání, neefektivitu a ztrátu konkurenceschopnosti ekonomiky. Rozhodnutí musí zůstat na konkrétní firmě,“ řekl Kysilka týdeníku Ekonom.

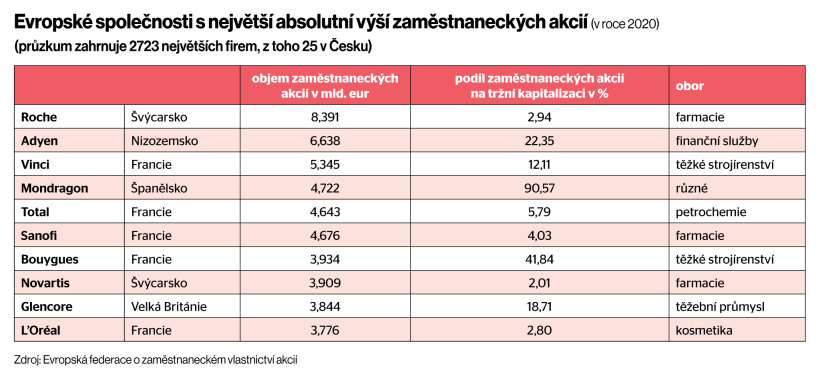

Evropské společnosti s největší absolutní výší zaměstnaneckých akcií (v roce 2020)

Nová legislativa?

Většímu domácímu rozšíření zaměstnaneckých akcií brání jejich dvojí zdanění – při nákupu (pokud probíhá za zvýhodněnou cenu) a při prodeji. Pokud navíc nejde o běžně obchodované cenné papíry, obtížně se zjišťuje jejich aktuální hodnota a komplikovaný bývá i samotný prodej.

„Změnu zákona o obchodních korporacích nepovažujeme za nutnou. Česká legislativa možnost nabytí akcií zaměstnanci, a to i těch, kteří odešli do důchodu, za zvýhodněných podmínek už výslovně upravuje. Ke zvážení je však daňové zvýhodnění nákupu zaměstnaneckých akcií,“ míní Jiří Kokeš z advokátní kanceláře AegisLaw.

Chcete číst dál?

Ještě na vás čeká 70 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je zamčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.