Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Brož

Jan BrožEnergetická infrastruktura měnila vlastníky v poslední době poměrně často. V Česku se prodávaly plynárenské distribuce Gas Distribution a GasNet, ještě předtím páteřní plynovody Net4Gas. Pokud jde o elektřinu, skupina Emma Capital Jiřího Šmejce aktuálně přebírá rumunskou distribuci Evryo Group, kterou v minulosti vlastnil ČEZ. A na západě zase německý stát vykupuje podíly v největší tamní přenosovce TenneT coby součást snah posílit svůj vliv ve strategických „velkých drátech“, které jsou v Německu netradičně v privátních rukou.

Všechny tyto dealy však může zastínit chystaná nabídka menšinového podílu ve společnostech ČEZ Distribuce a GasNet coby předstupeň záměru vlády na převzetí stoprocentní kontroly nad elektrárnami energetické skupiny. Distribuční firmy ČEZ se sice budou prodávat v balíku společně s prodejem energií 3,2 milionu zákazníkům, segmentem energetických služeb ESCO, tradingem a případně telekomunikacemi, nikdo však nepochybuje, že právě 171 tisíc kilometrů drátů a 70 tisíc kilometrů plynovodů budou tím, o co budou mít investoři primárně zájem.

Detaily transakce, která má potenciál stát se největším majetkovým přeskupením v Česku příštích let, budou akcionáři ČEZ projednávat na valné hromadě 1. června. Plán je však zatím znám jen v základních obrysech a mnoho klíčových bodů zůstává zastřených. Jaké jsou tedy možné scénáře, kolik může prodej vynést a jaké jsou klíčové momenty, na které by se měli podílníci ČEZ i potenciální zájemci o distribuci zaměřit?

Do jara vznikne ČEZ dvojka

První část plánu rozštěpení a zestátnění ČEZ, který energetická skupina oficiálně nazývá optimalizací, je poměrně prostá. Nejpozději do jara příštího roku se výše uvedené části ČEZ vyčlení do nové dcery. Název se zatím hledá, pracovně se budoucí firma nazývá Dceřiná společnost pro zákaznický segment (DSZS) a méně oficiálně ČEZ 2.

V jejím čele stane místopředseda představenstva Pavel Cyrani, který je v nejvyšším vedení energetické skupiny už od roku 2011. V minulosti se o něm mluvilo jako o korunním princi, pak trochu ustoupil do pozadí. V poslední době však opět nese titul druhého muže ČEZ po generálním řediteli Danielu Benešovi. Jde každopádně o zkušeného manažera, který se přes drobné kontroverze nevyhnutelně spojené s exponovanou pozicí obecně těší dobré pověsti.

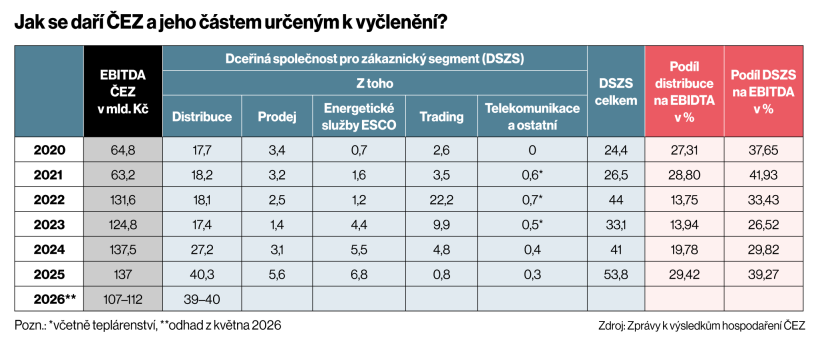

Části ČEZ, které mají přejít pod Cyraniho, se v loňském roce podílely na celkovém provozním zisku před započtením úroků, daní a odpisů EBITDA ve výši 137 miliard téměř 40 procenty. ČEZ nicméně očekává, že jejich podíl bude postupně růst, a to až k 60 procentům z celkové EBITDA v roce 2030. Ve starém ČEZ tak zůstane výroba elektřiny z jádra, plynu, obnovitelných zdrojů, dožívajícího uhlí a těžba Severočeských dolů.

Na vyčlenění DSZS bude navazovat druhý a zcela klíčový krok celé optimalizace, od jehož výsledku bude záviset i úspěšnost posledního kroku číslo tři. A to je prodej až 49 procent nově vzniklé společnosti s cílem získat peníze na výkup 30procentního podílu minoritních akcionářů ve velkém ČEZ, a tedy totální převzetí kontroly nad výrobními zdroji ze strany státu. Jak se bude prodávat a komu? To není jasné. „Všechno je možné, nic není rozhodnuté,“ prohlašoval Beneš koncem dubna, když vedení ČEZ o plánu poprvé veřejně oficiálně informovalo.

Přes burzu, nebo napřímo?

V zásadě se však diskutuje o dvou scénářích: prodeji přes burzu, či prodeji napřímo strategickým investorům, případně o jejich kombinaci. Oba mají své pro a proti.

Prodej přes pražskou burzu by aspoň částečně kompenzoval výpadek nejatraktivnějšího titulu poté, co z ní po dokončení zestátnění vypadne velký ČEZ. „Historie i teorie říkají, že vyšších částek je dosaženo při prodeji malých dílků velkému počtu kupujících, tedy IPO. Naproti tomu malý počet velkých kupců se umí vzájemně domluvit či koordinovat, a tak nenabídnou vysokou cenu,“ míní analytik Capitalinked Radim Dohnal. Tomu oponuje Martin Pacovský, šéf investičního fondu Arete Energy Transition a v minulosti také vysoce postavený manažer ČEZ. Pokud velcí investoři podle jeho slov půjdou v nabídkách proti sobě, vznikne větší konkurence. „Na burze bude vlastnictví strašně rozmělněné,“ dodává Pacovský.

Na trhu převažuje přesvědčení, že preferovanou variantou je spíš prodej strategickému investorovi, případně v kombinaci s burzou, nikoliv však výhradně IPO. A také, že je o tom v tuto chvíli už rozhodnuto a jednání s potenciálními kupci se rozběhla. „Myslím, že nakonec zvítězí varianta kombinace přímého prodeje velkým investorům a části na burze,“ říká například minoritní akcionář ČEZ Michal Šnobr.

Coby kupci přichází v úvahu především zahraniční investiční skupiny a penzijní fondy, které sázejí na stabilní výnos, čemuž regulovaný byznys distribuce odpovídá, a které již historicky v regionu do aktiv podobného typu investovaly. Jde třeba o australskou investiční společnost Macquarie, Allianz, kanadské penzijní fondy či norské státní fondy.

Infografika

Teoreticky by mohly mít zájem také velké energetické skupiny typu EPH Daniela Křetínského či Sev.en Pavla Tykače. „Investoři typu EPH, Sev.en či jakýkoliv podobný hráč ze zahraničí budou zcela určitě žhavými kandidáty,“ míní Marek Rehberger, managing director Patria Corporate Finance. Proti jejich účasti však mluví skutečnost, že se v poslední době zaměřovali spíš na výnosnější a rizikovější aktiva. Jejich spojením s ČEZ 2 by navíc vznikl v tuzemské energetice mocný hráč se schopností výrazně ovlivňovat energetickou politiku státu, což rozhodně není v zájmu vlády.

Násobek EBITDA nebo RAB

Klíčové samozřejmě bude, za kolik se podíl v ČEZ 2 podaří prodat. Odhady většinou vychází z násobků EBITDA. „Hodnota energetické distribuční firmy by se měla pohybovat kolem osmi- až desetinásobku EBITDA,“ odhaduje Rehberger a obdobná čísla vesměs zaznívají i od dalších expertů. To by znamenalo, že by prodej necelé poloviny DSZS mohl vynést mezi 210 a 290 miliardami korun.

Záležet však bude, jak velkou část čistého dluhu v aktuální výši 206 miliard korun přenese ČEZ na novou společnost. Jak řekl finanční šéf ČEZ Martin Novák, vše se bude odvíjet od výsledného ratingu obou společností. „Rozhodne postoj ratingových agentur k zbytkovému ČEZ a ČEZ 2,“ říká také analytik Dohnal. Po započtení dluhu považuje Šnobr za realistické, že by prodej podílu mohl vynést kolem 200 miliard korun.

Znalci oboru nicméně uvádí, že při valuaci energetické distribuce je lepším vodítkem než EBITDA regulovaná báze aktiv (RAB), tedy v zásadě hodnota majetku společnosti. „EBITDA se může totiž v čase trochu hýbat. Některé náklady na distribuci znáte, víte, kolik potřebujete lidí. Distribuční síť ale potřebuje elektřinu, aby fungovala, a ta tvoří často největší část nákladů,“ odkazuje na kolísavé ceny elektřiny finanční šéf společnosti Premier Energy Petr Stohr. Ta spadá pod skupinu Emma Capital miliardáře Jiřího Šmejce a aktuálně završuje převzetí rumunské distribuční společnosti Evryo Group.

Není bez zajímavosti, že kupní cena Evryo Group je 700 milionů eur, což téměř přesně odpovídá hodnotě RAB. A při ocenění DSZS se bude vycházet i z podobných transakcí poslední doby. Podle expertů se distribuční firmy obvykle prodávají v rozmezí 0,9- a 1,2násobku RAB. ČEZ tak nedávno koupil od E.ON plynovody Gas Distribution rozvádějící komoditu v jižní části Česka za 8,2 miliardy korun, přičemž hodnota RAB je u této společnosti 7 miliard. Kupní cena se tedy pohybuje v uvedeném rozmezí. „Byl bych překvapený, kdyby se prodejní cena v Česku pohybovala pod hodnotou RAB, očekávám ji spíše nad ní,“ říká k možnému ocenění distribuce ČEZ Stohr.

Součet hodnoty RAB ČEZ Distribuce, GasNet a Gas Distribution, které se stanou součástí DSZS, dosahuje 250 miliard korun. Z tohoto pohledu by při maximálním uváděném násobku prodej polovičního podílu mohl vynést zhruba 150 miliard korun. K tomu je třeba přičíst příplatek za prodej energií či ESCO služby a zohlednit dluh.

Faktor stát

Výslednou cenu může ovlivnit ovšem ještě několik dalších faktorů. Kolik mohou plynové a elektroenergetické distribuce, tedy přirozené monopoly, vydělat, určuje každoročně stát. V českém případě je to Energetický regulační úřad (ERÚ). Ten stanovuje, jak vysoké investice do údržby a rozvoje sítí jsou oprávněné a jak vysoký zisk přiměřený. Tyto náklady se pak přímo promítají do cen elektřiny a plynu pro koncové zákazníky.

")

Z tohoto pohledu jsou sítě považovány za bezpečný byznys, ovšem s omezeným výnosem. Stát nemá žádný zájem, aby se strategická infrastruktura rozpadala proto, že vlastníkovi neuznává náklady na její údržbu. Zároveň však ani nechce, aby odběratelé energií, tedy voliči, platili zbytečně moc.

Taková je aspoň teorie, která však v praxi může narážet. Jak nedávno upozornil Ekonomický deník, společnost EG.D spadající pod E.ON podala na ERÚ žalobu. EG.D provozuje rozvodnou síť na jihu republiky a nelíbí se jí nastavení regulovaných cen pro letošní rok. Jde o poměrně radikální krok, který vypovídá o tom, že mezi distribucemi a regulátorem to občas může dost skřípat.

To neplatí jen pro Česko. Také německá vláda musela v posledních letech vynaložit značné úsilí, aby přilákala investory ochotné vstoupit do tamních distribučních sítí a provozovatelů přenosových soustav na vyšší napěťové hladině. Těm se do toho příliš nechtělo. Jak píše deník Handelsblatt, Berlín drží vlastníky infrastruktury poměrně zkrátka a výnosy z energetických sítí jsou tam nižší než v jiných zemích.

Zároveň si tamní síť stejně jako v Česku vyžádá v následujících letech enormní investice. Nizozemský stát, který donedávna vlastnil 100 procent největšího provozovatele německé přenosové soustavy TenneT, už je nechtěl nést sám. Za 3,3 miliardy eur proto koupil 25,1procentní podíl v TenneT Germany německý stát. Další 7,4 miliardy do společnosti v následujících letech ještě nasype.

Vláda Andreje Babiše se přitom netají tím, že její prioritou je snížení cen energií. Ministr průmyslu Karel Havlíček zdůrazňuje, že toho chce docílit právě skrze regulovanou složku, kam se promítají náklady distribučních společností. Havlíček chce jít cestou dotování investic, a nikoliv tedy tím, že bych chtěl distribuce rdousit. Přesto taková prohlášení mohou investory odradit. „Pokud si zahraniční subjekt poslechne všechna vyjádření hnutí ANO směrem k regulaci cen elektřiny, pak jeho motivace kupovat velký balík takového aktiva bude spíše nižší než vyšší,“ říká analytik Dohnal.

Martin Pacovský z Arete upozorňuje také na časové riziko. Pokud by se prodejní proces příliš vlekl a jednání blížila konci desetiletí, mohou je zkomplikovat debaty o nastavení příštího regulačního období. ERÚ sice upravuje regulované ceny každoročně, rámcové podmínky se však nastavují každých pět let v rámci takzvané regulační periody. Nejasný povolený výnos pro nejbližší budoucnost pak může posloužit jako páka při cenových jednáních. Tak tomu ostatně bylo, když ČEZ před dvěma lety kupoval majoritu v GasNet.

Existuje už dohoda s velkými minoritáři?

Peníze z prodeje 49 procent v DSZS by každopádně měly posloužit k výkupu 30procentního podílu menšinových akcionářů v mateřském ČEZ. Ten má při současné tržní kapitalizaci hodnotu zhruba 213 miliard. Vše je ale poněkud dvousečné. Pokud se podaří energetickou distribuci zpeněžit maximálně výhodně, bude to zároveň znamenat i zhodnocení zbylého 51procentního podílu pod velkým ČEZ, a tedy i majetku minoritářů. Čím více peněz se tedy skrze privatizaci DSZS podaří získat na výkup akcií velkého ČEZ, tím bude tento výkup dražší.

Jak ovšem upozorňuje minoritní akcionář Šnobr, stát se bude muset při zpětném výkupu akcií ČEZ především dostat nad 90 procent akcií. Zbylé podílníky může následně vytěsnit. „V první fázi se nebavíme o 250 až 270 miliardách na pokrytí nákupu 30 procent, ale o nákupu více než 20 procent, na což by 200 miliard mohlo stačit. Zbytek je bez problému dohnatelný z běžného provozního cash flow ČEZ,“ říká Šnobr.

Problém by nastal, pokud by jeden akcionář či jejich koalice drželi přes 10 procent cenných papírů. „Vydírací“ potenciál takového hráče by byl enormní. V této souvislosti se zmiňuje především role největšího menšinového akcionáře ČEZ, miliardáře Pavla Tykače, majitele skupiny Sev.en a fotbalové Slavie. Ten drží v ČEZ tři procenta. Jedno a 1,4 procenta akcií drží ovšem kyperské společnosti Tykačovi blízkých investorů Tomáše Kaňky a Petra Nešetřila.

Nemusí jít jen o snahu vyšponovat cenu, ale třeba i o vynucení příznivějších podmínek pro podnikání Sev.en. Lidé z branže nicméně vycházejí z toho, že dohoda s velkými akcionáři již existuje. „Celý proces se odšpuntoval poté, co se klíčoví ministři dohodli s klíčovými minoritáři,“ předpokládá Dohnal. S tímto názorem není sám. „Když jsem viděl, jak se za plán postavilo vedení ČEZ, tak bylo vidět, že jsou si poměrně jistí schopností se dostat nad 90 procent už dnes,“ přidává se Šnobr.

Celý proces má ovšem jasně daný časový rámec a ten je ohraničen podzimem 2029, kdy se budou konat příští volby do Poslanecké sněmovny. Vítěz, který z nich vzejde, nemusí být myšlence státních elektráren zdaleka tolik nakloněn jako současný kabinet. Možnost, že projekt rozštěpení a zestátnění skončí na půl cesty, je tak pořád poměrně reálná.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.