Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

Martin PetříčekLetošní rok se na kapitálových trzích nesl v duchu úspěšných sázek na umělou inteligenci. Optimismus panuje na Wall Street i v jiných centrech finančního světa také ohledně nadcházejícího roku. Analytici globálních bank i domácí portfolio manažeři vesměs čekají, že i v roce 2026 vyskočí hlavní akciové indexy slušným tempem nahoru. Jenže současně roste napětí z možného přehřátí trhu.

Takzvaný Buffettův indikátor, tedy poměr tržní kapitalizace všech veřejně obchodovaných akcií v USA k americkému HDP, překročil 220 procent. Je tedy výš než před prasknutím dotcom bubliny v roce 2000. Sám legendární investor Warren Buffett označuje takovou úroveň za „hraní si s ohněm“. Otázka, zda není ocenění technologických firem příliš vysoké, zůstává otevřená. Týdeník Ekonom shrnuje, jaké příležitosti se mohou napřesrok objevit a na co si dát pozor.

Příležitost první: Umělá inteligence a skutečné zisky

Přestože roste počet hlasů, které AI označují za bublinu odsouzenou k prasknutí, dosavadní historie vypráví jiný příběh. Portfolio manažer J&T Investiční společnosti Ján Hladký ukazuje na slepé místo skeptiků. „Už v roce 2023 tvrdili, že Nvidia je předražená, protože na tuhle valuaci se volné cash flow nikdy nedotáhne. Těmto lidem chybí představivost. Stačí se podívat, kde je Nvidia a její cash flow dnes,“ říká. Za současnou dynamikou stojí bezprecedentní investiční vlna. Google, Meta, Microsoft i Amazon pumpují do AI infrastruktury obrovské peníze. Pokud se sečte potenciál jejich volného cash flow, hotovostních rezerv a prostoru pro dluhové financování, mohou podobné tempo podle Hladkého udržet ještě dlouho.

Boom kolem umělé inteligence se šíří i mimo samotné technologické giganty. Příležitosti budou ležet i v datových centrech, energetice a průmyslu. Tedy v odvětvích, která stojí na prahu silné cyklické poptávky po výpočetním výkonu a elektřině. Jde o přístup, který se ve finančním světě nazývá „pick and shovel“, tedy doslova „krumpáč a lopata“. „Namísto snahy vybrat jednoho budoucího vítěze je podle nás výhodnější zaměřit se na firmy, které dodávají technologie, infrastrukturu a vybavení celému odvětví,“ říká partner investiční společnosti EMUN Leoš Jirman.

Optimismus sdílí i Bohumil Trampota z Komerční banky: „Fed nejspíš nekončí se snižováním sazeb. Americké ekonomice pomáhá i Trumpův daňový a výdajový zákon. Marže rostou i mimo technologie a podnikatelská aktivita sílí.“ Pro investory z toho plyne jednoduchá linie: soustředit se na firmy, které nejlépe monetizují AI projekty a vykazují nejčistší růst cash flow. Pokud Fed skutečně udrží trajektorii poklesu sazeb až do roku 2026, otevírá se prostor pro strategickou účast na AI trendu s přiměřenou mírou opatrnosti.

Příležitost druhá: Zlato a monetární nejistota

Další velká investiční příležitost pro rok 2026 leží ve zlatě. Tento kov letos předčil všechny klíčové třídy aktiv, více vynesly v dolarovém vyjádření jen stříbro a platina. Ačkoliv skeptici varují před korekcí, fundamenty podle Hladkého naznačují opak. Hlavním motorem dodatečné poptávky jsou centrální banky, které nyní doplňují své rezervy a nakupují zlato bez ohledu na cenu. Nově vstoupila na trh i společnost Tether se stablecoinem, jehož hodnota je přímo navázána na fyzické zlato.

Komodita se tak profiluje jako efektivní zajištění proti měnovým a fiskálním rizikům, a právě proto vůči ní hlavní světové měny nyní výrazně znehodnocují. Hlavní makrostratég Saxo Bank John J. Hardy dokonce zlato považuje za „nejtvrdší měnu“ současnosti. A v té souvislosti přidává další důvod, proč by zlato a podobné komodity mohly růst: „Žádná vláda na světě nemá skutečný plán, jak řešit narůstající dluhovou krizi. Místo toho se ji snaží oddalovat prostřednictvím finanční represe – tedy například udržováním inflace výrazně nad krátkodobými sazbami centrálních bank.“

Příležitost třetí: Malé a střední firmy i alternativní aktiva

Malé a střední firmy se nyní obchodují s více než 30procentním diskontem vůči historickému průměru velkých společností. Jejich podíl na celkové tržní kapitalizaci USA klesl na méně než čtyři procenta, přičemž dlouhodobý průměr je sedm procent. Návrat k historické normě by tak znamenal dramatické přeceňování malých firem vůči velkým. Historicky takové nastavení valuací předznamenávalo nadprůměrnou výkonnost menších firem v následujících pěti až deseti letech. Mohlo by jim prospět také snižování úrokových sazeb, budou si moci levněji půjčovat.

Příležitost skrývá i evropský obranný průmysl, který zažívá nebývalý růst. Od začátku roku stouply akcie odvětví v průměru o polovinu. Pokud se udrží současné geopolitické napětí, může podobný trend pokračovat i napřesrok. Německo plánuje zvýšit svůj obranný rozpočet z 86 na 108 miliard eur. Nejvíce od konce studené války. To přímo podporuje evropské výrobce vojenské techniky.

Podobně analytici ukazují na rozvíjející se trhy, a to zejména díky pokračujícímu rychlému růstu ekonomiky. Indie má napřesrok růst o sedm procent a Čína o čtyři. To je výrazně víc než rozvinuté ekonomiky.

Demokratizace investic otevírá retailovým investorům svět alternativ. Od private equity přes private credit až po hedgeové fondy. To, co bylo dlouhou dobu přístupné jen institucionálním investorům, se díky ETF či nižším vstupním částkám stává přístupné pro všechny. „I běžný člověk může získat expozici na výnosy nekorelované s akciemi a dluhopisy. Nicméně opatrně. Ne každý produkt patří do mainstreamu,“ říká Hladký.

Podle Hardyho ze Saxo Bank by vzhledem k enormním potřebám financování amerického dluhu a investicím do AI infrastruktury mohly úvěrové trhy nyní pocítit tlak. Private equity by proto mohlo být zajímavé až po korekci. „Pokud tedy bude dostatek kvalitních a transparentních projektů. Pak bude mírný podíl v portfoliu dávat smysl,“ říká Hardy.

Hrozba první: Splasknutí AI bubliny

Umělá inteligence představuje pro příští rok nejen největší příležitost; může být současně i největší hrozbou. Riziko spočívá v tom, že investoři mohou náhle zjistit, že závod o výpočetní výkon je sice fascinující, ale z hlediska firemních zisků má své limity. „Pokud si uvědomí, že AI pomocníci nejsou tak chytří a monetizace pokulhává, bude to akciová portfolia mrzet,“ varuje Hladký.

S tím souvisí i trpělivost investorů na amerických trzích. „Pokud trpěliví nebudou a budou na technologické firmy stupňovat tlak, mohou nenaplněná očekávání vyvolat propady,“ varuje Tomáš Cverna z XTB. Podle OECD je využívání aplikací umělé inteligence ve firmách stále relativně nízké. Nejčastěji se uplatňuje ve větších podnicích, a to v IT, ve finančním sektoru a v pojišťovnictví. Většina kapitálových výdajů tak může být buď jen předběžnou investicí, nebo špatným alokováním kapitálu. Pokud by se tato realita odrazila i v sentimentu trhu, hrozí masivní korekce technologických akcií i akcií jejich klientů.

Na druhou stranu, selhání technologických firem by podle Trampoty pravděpodobně vedlo k dalšímu snižování úrokových sazeb. „Pro menší a hodnotové firmy by to byl pozitivní katalyzátor,“ říká.

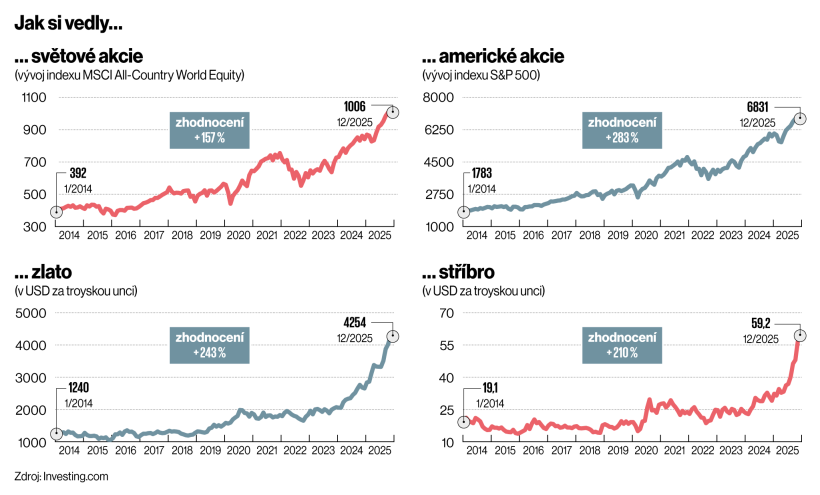

Infografika

S technologickými firmami souvisí i další riziko: rostoucí koncentrace akciových indexů, zejména v USA. Například mezi pětistovkou firem v S&P 500 tvoří dnes desítka největších firem přibližně 40 procent tržní kapitalizace celého indexu. Tři největší hráči – Nvidia, Apple a Microsoft – dohromady váží zhruba čtvrtinu indexu.

Jakmile jeden z dominantních hráčů zklame, dopad se okamžitě promítne do celého trhu. Bez ohledu na fundamenty ostatních firem. Indexy tak zůstávají náchylnější k prudkým výkyvům a investoři čelí vyššímu riziku, že diverzifikace v rámci amerického trhu přestane fungovat tak, jak byli zvyklí. Dá se tomu vyhnout investicí do indexu equal‑weight, v němž mají všechny tituly stejnou váhu.

Hrozba druhá: Přetrvávající inflace

Další riziko pro rok 2026 spočívá v tom, že inflace v USA se nepodvolí dvouprocentnímu cíli. Fundamenty naznačují, že by mohla setrvat kolem tří procent i ke konci příštího roku. Centrální banky chtějí snižovat sazby a podporovat ekonomiku, ale inflační tlaky nemizí. Ať už jde o cla a další rozpočtové stimuly, deglobalizaci či onshoring, které prodražují výrobu, nebo pokračující geopolitické konflikty. „Inflační očekávání jsou po posledních pár letech citlivá a mohou se zvednout rychle. Pokud to centrální banky donutí zvýšit sazby, akcie i dluhopisy to odskáčou,“ říká Hladký.

Hrozba třetí: Geopolitika a technologická fragmentace

Jednou z nejobtížněji předvídatelných hrozeb roku 2026 je geopolitické riziko. Přes podpis rámcové dohody o zmírnění vzájemných obchodních omezení mezi USA a Čínou napětí mezi oběma zeměmi pokračuje. Mnoho amerických firem zvažuje snížit nebo skutečně snižuje investice v Číně.

I přes dohodu zůstávají pod povrchem témata, která mohou snadno eskalovat: technologické restrikce, regulační zásahy, diverzifikace obchodních partnerů. „Geopolitická nejistota může narušit obchodní toky, investice i důvěru na trzích,“ říká Leoš Jirman z EMUN. Připomíná, že rizika plynou nejen z napětí mezi USA a Čínou, ale i z pokračujícího konfliktu na Ukrajině.

Technologická fragmentace tento tlak dále zvyšuje. Svět se začíná rozdělovat do tří digitálních bloků. USA budují vlastní technologickou sféru vlivu, Čína prosazuje paralelní ekosystém a Evropa se snaží uhájit strategickou autonomii. Výsledkem je duplikace investic, vyšší náklady a nižší efektivita v globálních dodavatelských řetězcích. Odlišné regulatorní standardy zároveň komplikují život firmám, které chtějí působit globálně, a zvyšují riziko dalších tržních šoků.

K napětí mezi USA a Čínou se přidávají i další geopolitické uzly, které mohou v příštím roce narušit globální trhy. Jakékoliv zhoršení vztahů mezi Pekingem a Washingtonem nebo incident v Jihočínském moři by okamžitě zasáhly polovodičový sektor a globální výrobu, která je na tchajwanské produkci kriticky závislá.

Nestabilita v oblasti Rudého moře a Hormuzského průlivu drží v napětí energetické trhy i mezinárodní logistiku. Výpadky přepravy či růst cen ropy mohou rychle ochladit ekonomickou aktivitu v Evropě i USA. Roste také riziko rozsáhlých kybernetických útoků. Úspěšný útok by mohl vyvolat regionální blackout, ochromit platební systémy nebo narušit provoz burz. To jsou scénáře, které investoři dosud často podceňují.

Největší hrozbu si však často vytvářejí sami investoři. „Jde o nesystematické a dramatické změny portfolia, aby neutekla nějaká příležitost, která zrovna ovládá diskuse,“ popisuje Investiční ředitel Investony Patrik Novotný. Podle něj není cílem honit se za „další velkou věcí“. Klíčem je trpělivost a dlouhodobý přístup. Největší příležitost pro běžné či začínající investory spočívá v dobře diverzifikovaném portfoliu – napříč kontinenty, sektory a firmami. Pomoci mohou levná indexová ETF, komplexní fondy nebo systematické investiční programy.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.