Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfKdyž má domácnost peněžní zásobu, lhostejno zda pár set tisíc, nebo spoustu milionů, rozhodně to nepovažuje za cosi nepříjemného. Naopak. Jenže vysoký součet úspor v celé populaci může znamenat i velký společný problém – když domácnosti „sedící na hromadě peněz“ najednou začnou úspory rozpouštět, mohou opět roztočit inflaci či třeba vyhnat nahoru ceny bytů. Samo šetření v krizích má procyklický, a tedy spíše destruktivní dopad. A jak ukazují statistiky, Češi v posledních letech šetří opravdu hodně, dnes je to dohromady asi šest bilionů korun.

Helena Horská, hlavní ekonomka z Raiffeisenbank, vysvětluje tento jev zcela neekonomicky, zvyklostí předávanou po generace: „Češi mají v sobě hluboce uložený sklon vidět věci černější, než ve skutečnosti jsou, a vždy se připravují na to nejhorší. Naše DNA nám velí být konzervativní. V tom jsme si hodně podobní se sousedními Němci.“ Podle dat pak říká, že vývoj vkladů na běžných i termínovaných účtech ukazuje, že Češi na své úspory neradi sahají ani v době největší krize. „To raději omezí spotřebu i tak běžného zboží, jako jsou potraviny, jak tomu bylo nyní po pandemii a následném cenovém šoku.“

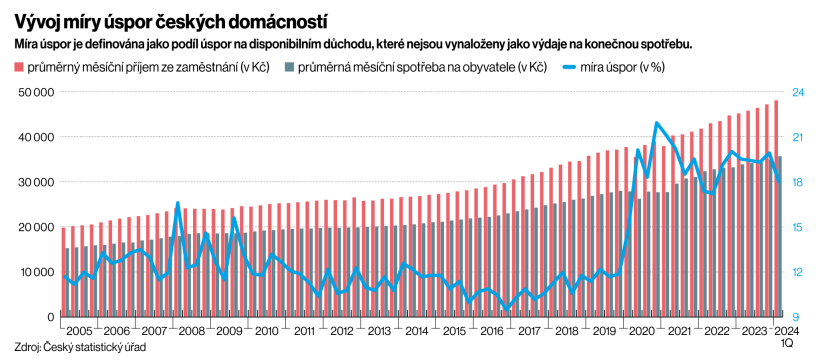

Míra úspor, tedy podíl peněz, které domácnosti vydělají a nespotřebují je, je na evropské poměry dlouhodobě vysoká. Přestože v posledních několika měsících klesá, činila podle posledních zjištění Českého statistického úřadu 18 procent. Víc než Češi dnes spoří už jen málo národů, například Němci či Nizozemci. Ještě nedávno tomu tak nebylo. V předcovidových letech 2012 až 2019 se v Česku míra úspor pohybovala kolem 12 procent, tedy podobně jako ve většině zemí Evropy. V průběhu druhé covidové vlny v závěru roku 2020 dosáhla rekordních hodnot přes 25 procent.

Pokles přišel s uvolňováním protipandemických opatření, ale od poloviny roku 2021 se začal zastavovat. Přišla energetická krize, rostla inflace a Česká národní banka zvedla na dlouhý čas základní úrokovou sazbu na sedm procent. „Všechny tyto faktory v roce 2022 ještě zesílily a míra úspor opět vzrostla,“ říká Petr Král, šéf měnové sekce ČNB. V tom roce začala válka na Ukrajině a napřesrok šla čísla, o nichž je řeč, těsně k hranici 20 procent. Nový pokles přišel až letos, přesto ekonomové stále mají množství naspořených peněz za nebývale vysoké.

I další faktory potenciálně mohou hrát roli v tom, že Češi více spoří. „Jedním z nich je například zrušení superhrubé mzdy. Zvedlo disponibilní příjmy domácnostem s vyššími výdělky, které také mají dlouhodobě vyšší míry úspor,“ říká Jaroslav Borovička, ekonom aktuálně působící v USA, kde přednáší makroekonomii na New York University.

Infografika

Ostatně ke spoření lidi motivoval i samotný stát. „Vedle toho jde o doznívající vliv velkých deficitů státního rozpočtu, které v posledních letech na jedné straně zvyšovaly čisté příjmy domácností například skrze nechvalně známou redukci zdanění mezd nebo růst různých sociálních dávek a na druhé straně tlumily růst výdajů například skrze stropy na ceny energií,“ upozorňuje Michal Skořepa, analytik České spořitelny.

Auto se dvěma brzdami

V přibližně stejné situaci jiné národy včetně sousedních utrácejí a pomáhají tím v těžkých časech svým ekonomikám. V Polsku tvořila podle posledních dat míra úspor šest procent, a to přesto, že sazba tamní centrální banky je stále vyšší než sazba ČNB a inflace je jen o 0,6 procentního bodu vyšší. Zatímco české ministerstvo financí očekává růst ekonomiky ve výši 1,4 procenta, v Polsku zní prognózy na hodnoty kolem tří procent.

")

Podle části ekonomů není česká šetřivost ku prospěchu. „Dlouhodobě nám škodí, protože jde o významný procyklický faktor. V dobách, kdy se ekonomika začne propadat, lidé šlápnou na brzdu, přestanou utrácet a panika se ještě zhorší. Je to stejné, jako kdyby auto brzdilo na dvě brzdy. Když se ekonomice začne dařit, nastoupí euforie a je tam zase procykličnost nahoru, kdy se přehřátá ekonomika ještě víc přehřeje, protože lidé více utrácejí. Zadělává se tím na průšvih,“ domnívá se někdejší viceguvernér České národní banky a bývalý šéf České spořitelny Pavel Kysilka.

Popisovaný jev není ovšem jednoznačně negativní, jak ukazuje Král. „Vysoká míra úspor v posledních letech znamená zároveň zaostávání spotřeby domácností, která se v reálném vyjádření stále nachází 5,5 procenta pod předpandemickou úrovní, a tedy krátkodobě tlumí růst HDP,“ připouští, jenže vnímá, že se tím i vytváří zdroj pro vyšší investiční aktivitu, která stimuluje dlouhodobý ekonomický růst. Ostatně byla to právě typická česká opatrnost a šetřivost, co v posledních dvou letech napomohlo k rychlejšímu poklesu inflace zpátky k nízkým jednociferným hodnotám.

V ekonomické diskusi se často zmiňuje důležitost sklonu domácností ke spotřebě jako mechanismu, jak překonat období trvalejšího poklesu HDP. „Takovéto dočasné snahy, jak zmírňovat recese, však nemohou zajistit dlouhodobý hospodářský růst, ke kterému jsou naopak úspory, následně přetavené v investice, zásadní. Stabilní a vysoká míra úspor domácností je jedním ze stavebních kamenů takového dlouhodobého růstu – viz například vývoj ve východoasijských ekonomikách v posledním půlstoletí,“ upozorňuje Borovička s dovětkem, že tyto úspory se musí následně transformovat v produktivní investice. A protože české domácnosti spoří převážně skrze bankovní produkty, záleží také na tom, co s těmito úsporami udělají banky.

Zase bude zájem o nemovitosti

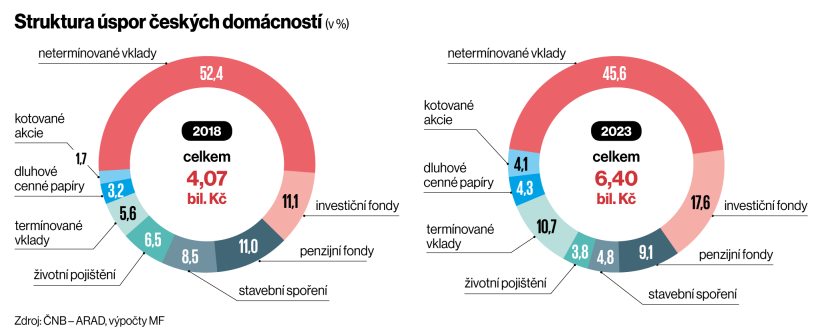

Nutnou podmínkou tedy je, že se úspory budou překlápět do investičních úvěrů, financujících úspěšné a produktivní investice, nebo podpoří rozvoj národních šampionů přes kapitálový trh. „A to je ten kámen úrazu. Úspory na běžných účtech nemohou profinancovat tolik dlouhodobých investičních úvěrů jako termínované vklady, protože finanční instituce musí v případě běžných vkladů držet větší pohotovostní rezervu pro případ, kdy klient z minuty na minutu vybere větší objem peněz. A kapitálový trh? V Česku skoro žádný bohužel nemáme, a také Evropa včetně Německa čelí odlivu svých národních úspor na kapitálové trhy za oceán,“ upozorňuje Horská. Na netermínovaných vkladech měli přitom lidé v roce 2023 skoro tři biliony korun a na termínovaných necelý bilion.

Infografika

Otázkou je, jestli se, až začnou držitelé těchto sum zase ve větší míře utrácet, nezačne vracet inflace. „Vzhledem k tomu, že vysoká míra úspor bude tažena vysokopříjmovými domácnostmi, příliš nesdílím obavy, že by normalizace míry úspor byla příliš proinflační,“ říká hlavní ekonom České bankovní asociace Jakub Seidler. Do roku 2019 se 20 procent domácností s nejvyššími příjmy podílelo na tvorbě úspor z 80 procent. I v roce 2023 byl jejich podíl nejvyšší, ale už o rok dříve se ukázalo, že více spoří i středněpříjmové domácnosti. Chudší část populace téměř nespoří.

Na tomto místě je potřeba prozkoumat hypotetický stav, že by domácnosti začaly prudce snižovat míru úspor a spotřebovávat. Jak už někteří experti upozornili, může to být silný proinflační faktor. Ještě je ale otázka, kam by své peníze lidé ukládali. „Pokud by šly do nemovitostí či cenných papírů, nemusí to být z hlediska inflace tak zásadní,“ dodává Kysilka. Právě vzhledem ke struktuře toho, kdo se nejvíce zaopatřuje, nemá ani Česká národní banka příliš velký strach z opětovného návratu inflace. „Bohatší domácnosti mají nižší sklon ke spotřebě, a tak lze očekávat, že budou s probíhajícím oživením nemovitostního trhu opět zvyšovat poptávku po rezidenčních nemovitostech,“ říká Král. To už se v určité míře děje. Jak ukazují data centrální banky, realizované ceny nemovitostí v prvním čtvrtletí 2024 meziročně narostly o 1,2 procenta. I nabídkové ceny bytů naznačují ve druhém čtvrtletí pokračující zrychlování, a to meziročně o 3,4 procenta.

Češi se učí investovat. Ale pomalu

Peníze ale nejdou jen „do cihel“, tak jako v předchozích několika desetiletích. Podle Jany Brodani, šéfky Asociace pro kapitálový trh, se právě díky vysoké inflaci učí Češi více investovat. „Před několika lety inflaci nikdo neřešil, dnes už jenom málokdo neřeší fakt, že peníze, se kterými nepracuje, ztrácejí na hodnotě,“ popisuje významnou změnu.

Investice českých domácností skrze akcie a investiční fondy narostly za posledních pět let z 13 téměř na 22 procent, což znamená přibližování investičně rozvinutým zemím, kde investice přesahují 30 procent veškerých úspor domácností. „Trend popularity investic je zřejmý a nadále roste,“ říká Brodani. Dalším údajem ovšem opět vrací do hry téma českého konzervatismu. Ukazuje, jak daleko má republika například ke Švédsku, kde má jenom do investičních fondů investováno přes 90 procent dospělé populace. A nabízí i jasné vysvětlení: „Závěrem snad každého průzkumu ohledně motivace lidí k investování je snaha zajistit se na penzi.“

V tomto kontextu je důležité zmínit ještě jeden průzkum, který pro Asociaci pro kapitálový trh ČR provedla počátkem roku agentura Perfect Crowd. Z něj vyplývá, že v Česku si na penzi vůbec nespoří čtyřicet dva procent lidí. Nejčastěji ti, kteří budou mít v budoucnu důchod nejnižší. Nemají prostě žádné volné prostředky. Ukazuje se, že navzdory celkovému velkému balíku peněz, které mají Češi naspořené, může za pár let podstatná část populace dožívat ve finanční tísni.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.