Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Adam Kotrbatý

Adam KotrbatýNemovitostní fondy se nadále ukazují jako výhodná investice. A to přesto, že výkonnost těch nejvýnosnějších ve třetím čtvrtletí klesla. V následujícím roce však i realitní fondy budou čelit mnoha výzvám, které přináší vysoká inflace, útlum spotřeby a očekávaná recese. Patří mezi ně například přetrvávající vysoké úrokové sazby. I kvůli nim zůstane ještě několik měsíců trh s nemovitostmi zamrzlý, což fondům znesnadňuje obchodování.

Realitní fondy jsou nástroje kolektivního investování. Umožňují zhodnocovat peníze v průmyslových budovách – ve výrobních a skladovacích halách, logistických centrech, kancelářích nebo nákupních centrech. Češi si je oblíbili hlavně v době nízkých úrokových sazeb na spořicích účtech, kdy nemovitosti i jako velmi konzervativní investice nabízely zhodnocení porážející inflaci.

Nyní již je tempo zdražování rychlejší, zájemců o investování ve fondech však stále přibývá. Ukazují to data projektu TOP realitní fondy, která sbírají a analyzují Hospodářské noviny ve spolupráci s Institutem strategického investování (ISTI) při Fakultě financí a účetnictví na pražské VŠE. Na konci třetího čtvrtletí letošního roku do fondů vložilo peníze přes 270 tisíc lidí, meziročně asi o 40 tisíc více.

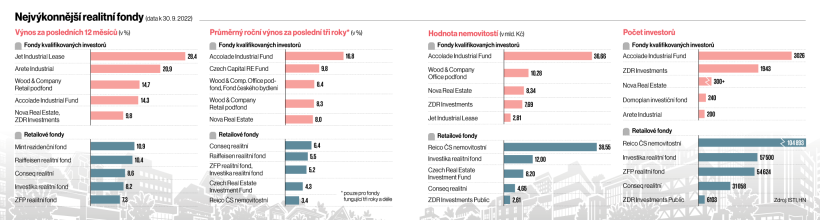

Fondy, do nichž lze investovat, jsou dvojího typu. První, pro takzvané kvalifikované investory (FKI), jsou určené těm, kteří si mohou dovolit investovat nejméně jeden milion korun. Na drobnější investory cílí takzvané retailové fondy. V nich lze zhodnocovat vklady už od řádu stokorun. Retailové fondy jsou ale více regulované, a tím pádem také méně výnosné. Roční výnosnost FKI v posledních dvou čtvrtletích poklesla. Index, do nějž se počítají výsledky celého trhu, ukazuje, že nyní se pohybuje kolem 12,5 procenta. Před rokem činila 14,7 procenta.

Nejvýkonnější realitní fondy (data k 30. 9. 2022)

„Roční výnos počítaný z posledních tří let je stabilní a pohybuje se mezi 12 a 13 procenty,“ říká ředitel ISTI David Mazáček. U retailových fondů, u nichž je zadluženost nižší, stoupla výnosnost za poslední rok z 3,1 procenta na 6,5 procenta.

Realitní fondy

Jde o specializované struktury, které pořizují komerční nemovitosti − logistické parky, výrobny, kanceláře, hotely, obchodní centra či bytové domy. Nemovitosti kupují tyto fondy za peníze od stovek až tisíců svých vkladatelů a také s využitím úvěrů od bank.

Budovy ve vlastnictví mají zpravidla dlouhodobé nájemníky a z těchto nájmů pak vkladatelům plynou stabilní výnosy.

Celkové zhodnocení fondu se skládá právě z příjmů z nájmů a také z růstu hodnoty nemovitosti. Tu stanovují pravidelně nezávislí znalci. Výsledné skutečné zhodnocení se ale investoři dozvědí až na konci investičního období, když je majetek z fondu prodán.

Fondy pro takzvané kvalifikované investory (jde o klienty, kteří mají na investici jeden milion korun a víc) jsou většinou výkonnější, protože na rozdíl od fondů pro běžné investory mají ze zákona volnější pravidla pro nakládání s majetkem.

V kategorii fondů FKI byl ve dvanácti měsících do konce září nejvýnosnější nováček v žebříčku, fond Jet Industrial Lease, který dosáhl zhodnocení 28,7 procenta. Naopak lehce ze svého růstu ubral dosavadní lídr. Fond Arete Industrial doručil ve zmíněném období zhodnocení 20,9 procenta, o kvartál dříve to bylo 33,6 procenta. Mezi retailovými fondy dosáhl nejvyššího zhodnocení Mint rezidenční fond s 10,9 procenta. Na dvouciferný výnos se dostal ještě Raiffeisen realitní fond (10,4 procenta). „Největší výzvou pro investiční fondy nejen na industriálním poli bude i nadále zdlouhavý proces povolování, nedostatek pozemků v atraktivních lokalitách, očekávané zpomalení trhu ze strany e‑commerce nájemců a vyšší vstupní ceny stavebních nákladů v porovnání s předcovidovým obdobím,“ říká Markéta Vrbasová, vedoucí oddělení Industrial & Logistics realitněporadenské společnosti Knight Frank.

Majitelé se zároveň budou muset vypořádat se snižováním cen komerčních realit. O ty je nyní menší zájem. Investice do kanceláří, skladů nebo obchodních center loni podle realitních poradců ze společnosti CBRE klesly zhruba o desetinu na 1,8 až 1,9 miliardy eur. V letošním roce firma očekává další pád o pět až 15 procent. Menší zájem kupců pak bude tlačit dolů i ceny těchto budov, což se opět může negativně odrazit ve výnosech fondů. Ty si ale úbytek hodnoty portfolia mohou kompenzovat růstem nájmů.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.