Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

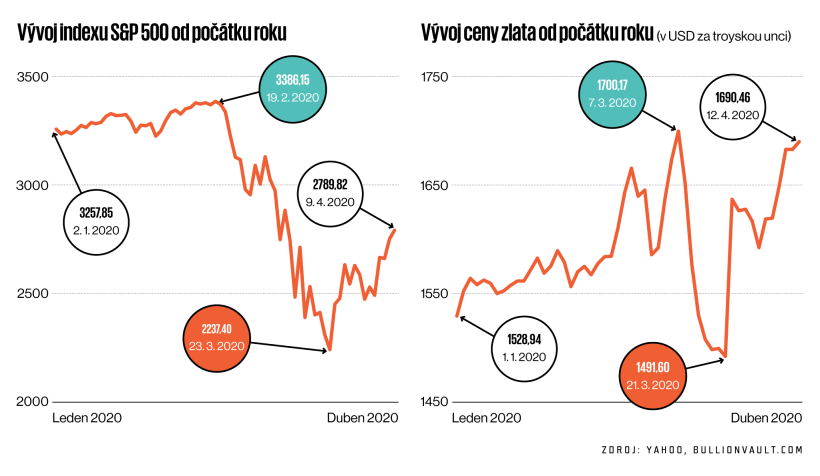

Petr KainNikdy v historii se nestalo, že by americké akciové trhy rostly tak dlouhou dobu. Takzvaný býčí trh, jak se v burzovní hantýrce přezdívá situaci, kdy ceny akcií letí vzhůru a nikdy nespadnou o více než 20 procent z posledního maxima, trval od roku 2009 až do počátku letošního roku. I na burze ale platí rčení, že nic netrvá věčně. Pandemie nového typu koronaviru nakonec nakazila a zahubila i tento historicky nejdelší býčí trh. A učinila tak ve velkém stylu.

Během pouhých tří týdnů se americké indexy propadly o více než pětinu z předchozího rekordu a vstoupily tak do takzvaného medvědího trhu. Šlo o nejrychlejší pád v celé historii burzovního obchodování ve Spojených státech. U řady ostatních indexů ve světě k tomu samému propadu mnohdy stačilo ještě méně − třeba jen pět obchodních dnů. V polovině března tak 64 z celkem 94 indexů, které agentura Bloomberg řadí do kategorie "hlavní", spadlo do medvědího trhu. Burzy zažívaly jednodenní poklesy, jaké nebyly k vidění více než třicet let. Americké trhy se jeden březnový den propadly o 9,5 procenta, nejvíce od října roku 1987, naprosto totožným zážitkem si v březnu prošla i londýnská burza.

Mohutnost propadu byla přímo úměrná míře překvapení, s jakým burzovní hráči přijímali zprávy o dopadech rychle se šířící pandemie. Skutečnost, že se v podstatě celý svět během několika týdnů zastaví, nečekal zřejmě nikdo. Paniku na trzích ale rychle vystřídala naděje. Zprávy o tom, že se nákaza šíří pomaleji, společně s masivními zásahy ze strany centrálních bank ve prospěch ekonomik snížily prodejní tlak a akciové trhy si mohly počátkem dubna oddechnout. V tu samou dobu začali investoři nakupovat akcie firem, které považovali za nevinné oběti březnových výprodejů. Jinak řečeno jde o fundamentálně zdravé podniky, jež se rázem staly velmi lákavou investiční příležitostí.

Infografika: Býk, kterého zahubil koronavirus

Výsledkem byl velký akciový skok − během pouhých čtyř obchodních dnů druhého dubnového týdne (na Velký pátek byly akciové trhy zavřené) posílil prestižní americký index S&P 500 o 12,1 procenta. Za 14 obchodních dní od 23. března pak poskočil dokonce o 26 procent, a předvedl tak nejsilnější růst od roku 1974.

Otázka za všechny peníze nyní zní: Je toto oživení trvalé, a jestli ne, jak hluboko a dlouho mohou trhy padat a jak se v takové situaci mají chovat investoři?

Optimismus na akciových trzích je předčasný

Křišťálovou kouli umožňující nahlédnout do budoucnosti samozřejmě nikdo nemá, v odpovědi na první část otázky se ale značná část expertů shoduje. Oživení na trzích nemusí mít dlouhého trvání. Jak například řekl CNBC hlavní ekonom Saxo Bank Steen Jakobsen, jakýkoliv optimismus je předčasný. "Pořád si myslím, že trhy jsou zcela nepřipravené na to, co nás čeká, až se uvolní opatření (přijatá kvůli koronaviru, pozn. red.)," uvedl Jakobsen. Tento proces podle něj zabere měsíce, což znamená, že ekonomika nějakou dobu poběží na 60 až 90 procent. "Bavil jsem se s mnoha kolegy v Číně, podle nich je sice v zemi otevřeno na 90 procent podniků, na ulicích je ale poloviční provoz oproti normálnímu stavu a třeba na letištích je provoz jen pětinový. Takže je zřejmé, že to uvolňování potrvá velmi, velmi dlouho a akciové trhy tento ekonomický dopad ještě nevzaly v potaz," řekl Jakobsen CNBC.

Akciové trhy možná budou muset klesnout o 50 procent, aby plně započítaly pravděpodobný propad firemních tržeb.

Rychlé oživení na trzích může zastavit i právě začínající výsledková sezona − pandemie se bezpochyby negativně projeví na hospodaření firem, jejichž akcie jsou upsány na burzách. Společnosti se budou potýkat nejen s výpadkem tržeb, ale také s růstem nákladů, který souvisí s přetrháním globálních dodavatelských řetězců. "Akciové trhy možná budou muset klesnout o 50 procent, aby plně započítaly pravděpodobný propad firemních tržeb," řekl listu Financial Times Robert Buckland, šéf akciových strategií v Citigroup.

Stratégové Goldman Sachs zase ve své zprávě pro klienty uvedli, že akciové trhy již počítají s ekonomickým oživením, ačkoliv doposud není jasné, jak výrazně bude korporátní sektor pandemií koronaviru postižen. To podle nich zvyšuje riziko, že investoři v dohledné době budou vývojem na trzích zklamáni.

O něco optimističtější je ve své předpovědi analytik České spořitelny Petr Bártek. "V počátku pandemie způsobilo především rychlé zavádění karantén bezprecedentně rychlý propad trhů. Stejně tak rychlá ovšem byla reakce v podobě uvolnění monetární a hlavně fiskální politiky. Kvůli tomu bych nynější situaci nesrovnával s finančními krizemi, jako byla ta, kterou jsme zažili v roce 2008, ale spíše s pandemickými krizemi, jako byla první asijská chřipka v roce 1958. Tehdy se trhy po počátečním poklesu zhruba o 30 procent během dvou až tří měsíců vrátily do normálního stavu," říká Bártek. Jak ale obratem dodává, další vývoj na trzích bude záležet na charakteru viru samotného, neboť doposud neznáme například schopnost tvorby a uchování protilátek v těle, a pak také samozřejmě na vývoji léčiv.

Zlato rozhodně není nikterak bezpečnou investicí. Naopak, jeho cena na trzích dokonce kolísá ještě výrazněji než cena akcií.

Burzovní hráči se budou každopádně muset v nejbližší době vypořádat ještě s jednou nepříjemností, která bude snižovat výnosnost jejich investic. Nepříznivé dopady pandemie nového koronaviru na hospodaření a nejistý výhled dalšího ekonomického vývoje vedou řadu firem ke zmrazení výplat dividend. Analytici Citibank například odhadují, že evropské korporace, jejichž akcie se obchodují na burze, letos rozdělí mezi své akcionáře až o polovinu méně peněz ze zisku než loni. Podle údajů společnosti Janus Henderson korporace v kontinentální Evropě loni svým akcionářům poslaly na dividendách 251 miliard dolarů, ve Velké Británii pak 106 miliard dolarů. Pokud by se predikce Citibank potvrdila, letošní dividendy v celé Evropě by mohly být nižší přibližně o 178 miliard dolarů.

Jen o něco lepší by mohla být letos výplata dividend v USA. Experti banky Goldman Sachs očekávají, že u amerických firem, které jsou součástí hlavního akciového indexu S&P 500, dojde k poklesu objemu vyplacených dividend asi o čtvrtinu. Rozdílná situace v Evropě a Spojených státech je dána odlišnou politikou firem. Ty americké obvykle v dobrých časech navyšují dividendy pomalejším tempem, aby je v časech zlých nemusely rychle snižovat. Pro investory je takový krok velmi často signálem, že se mají těchto akcií zbavit.

Infografika: Býk, kterého zahubil koronavirus

Když vládne na trzích pesimismus, vyplatí se nakupovat

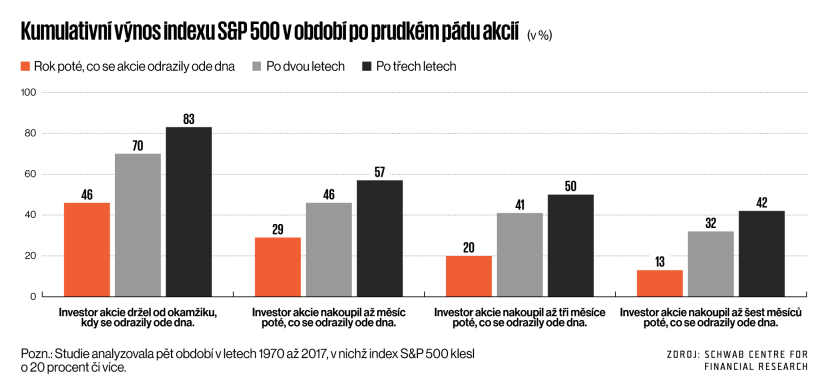

Jestliže akciové trhy pravděpodobně čekají v následujících týdnech další poklesy, jak se v takové situaci mají chovat investoři? Jak říká staré burzovní pravidlo, nakupovat se nemá, když jdou trhy nahoru, ale když klopýtají z kopce dolů. Rozhodně by se nyní neměli lidé akcií zbavovat. Až se totiž akciové trhy rozjedou nahoru, každý promeškaný den téhle jízdy bude investory hodně mrzet. Krásně to ukazuje graf ze studie Schwab Centre for Financial Research, která analyzovala pět období v letech 1970 až 2017, v nichž index S&P 500 klesl o 20 procent či více.

Jak se ukázalo, když investoři váhají a do akcií investují byť jeden jediný měsíc od momentu, kdy se trh odrazí ode dna, připraví se o podstatnou část potenciálního výnosu. Je dobře známo, že načasovat investici tak, aby investor trefil moment, kdy trh začne růst, je v podstatě nemožné. Proto je lepší při pádu burz investovat raději dříve než později.

Názory

- Jan Štětka: Čas změn: Co takhle vzkřísit přijetí eura?

- Jakub Rákosník: Díky moru mohli lidé vydělávat i zahálet

Rozhovor

Další témata

- O rozvoj elektromobility se postarají autonomní auta

- Pomoc v krizi není morální hazard

- Před 100 lety nastartovala prosperitu souhra státu a firem

- Koronavirus zajistil Zoomu stamiliony uživatelů, ze zakladatele se stal miliardář

- Telematika mění dopravu, pomáhá předvídat dopravní nehody

Ze světa práva

- Virus ruší zájezdy, lety i kulturní akce. Lidé ale mají nárok na vrácení peněz

- Odpovědnost jednatelů a představenstev v době pandemie

Moje energie

Moje tři cesty

Auto

Kalendárium

Jak autoři zmíněné studie spočítali, investoři, kteří při předchozích obřích propadech indexu S&P 500 drželi akcie v okamžiku, kdy se trend obrátil a cena akcií šla zase vzhůru, dosáhli po dvou letech kumulovaného výnosu 83 procent. Ti, kteří akcie v daném indexu nakoupili pouhý měsíc po odrazu ode dna, dosáhli v tom samém období výnosu "jen" 57 procent. Zpoždění investice o jeden jediný měsíc tedy znamenalo, že po plných dvou letech byl jejich výnos takřka o třetinu nižší.

Otázkou samozřejmě je, do jakých akcií vložit peníze. Jak říká hlavní analytik společnosti Patria Finance Tomáš Vlk, spousta perspektivních společností bude v technologickém sektoru. "Jeho strukturální vzestup krize nezastaví − spíše naopak. E-commerce, cloud, domácí zábava nebo elektronické platby půjdou dál dopředu a určitě se vynoří i noví vítězové. Naopak bych výhledově příliš nesázel na automobilky, evropské banky či ropné firmy, přestože se nyní krátkodobě zvedají ze dna," tvrdí Vlk.

Podobný názor má i Petr Bártek, podle něhož dokázaly z pandemie doposud těžit především firmy z oblasti e-commerce, jako je například Amazon, a také společnosti poskytující služby pro možnost vzdáleného přístupu. Například firma Team Viewer, jejíž akcie posílily od konce února asi o 30 procent. "V souvislosti s růstem internetového prodeje se poměrně daří i některým balíkovým službám, v našem regionu se na burze obchoduje například s Austrian Post. Dalším odvětvím, kterému aktuální situace jasně nahrává, je domácí zábava, která ovšem nemá větší zaměření na vysílání sportů. Z videoobsahu je to především Netflix," říká Bártek.

Vedle toho se přirozeně vede i farmaceutickým společnostem, které mají ve vývoji nadějné léky proti novému typu koronaviru. Příkladem je firma Gilead Sciences, v níž tým pod vedením Čecha Tomáše Cihláře vyvinul potenciálně účinný lék s názvem Remdesivir. Cena akcií společnosti tak od 21. ledna poskočila o 20 procent. Daří se také výrobcům hygienických pomůcek, jako je třeba společnost Top Glove, jejíž akcie letos posílily zhruba o 40 procent.

Zajímavé bude podle Bártka sledovat, jak se aktuální pandemie projeví na změnách v dodavatelských řetězcích. "Je možné, že dojde k určité lokalizaci výroby z důvodu diverzifikace rizika. To by mohlo dlouhodobě podpořit zpracovatelský průmysl v rozvinutých zemích," domnívá se analytik České spořitelny.

Výhodnou investicí mohou být samozřejmě společnosti, které se svezly na nedávné vlně výprodejů, ačkoliv jsou samy o sobě zdravé a dobře řízené. "V současné době je na trhu množství příležitostí k výběru kvalitních akcií za zajímavé ocenění. Zatímco v obdobích klidu si často vedou dobře pasivní indexové investice, nyní lze výrazně vydělat na investici do specializovaných fondů či v případě zkušených investorů samostatným výběrem jednotlivých 'vítězů'," domnívá se Bártek.

Jak tvrdí, lidské chování se typicky poměrně rychle vrací do normálu. Z pohledu současného ocenění tak mohou být zajímavé například akcie málo zadlužených společností, které mají zároveň velký tržní podíl v sektorech nejvíce zasažených současnou pandemií. Tedy například restaurační řetězce či výrobci oblečení. "Osobně bych se nadále vyhnul hotelům a dalším firmám výrazně závislým na mezinárodním cestovním ruchu," říká Bártek.

Vyplatí se koupit zlato? Nebo raději dobré víno?

Jak už bývá pravidlem, z paniky na finančních trzích profituje zlato, které je investory považováno za klidný přístav v čase bouře. Podle analytiků Citigroup by se v příštím roce mohla dokonce cena zlatého kovu vyšplhat až k dosavadnímu historickému rekordu nad úrovní dvou tisíc dolarů za unci. Jenže při pohledu do historie se ukazuje, že zlato rozhodně není nikterak bezpečnou investicí. Naopak, jeho cena na trzích dokonce kolísá ještě výrazněji než cena akcií. Je to dáno mimo jiné i tím, že s ní dokážou silně zahýbat jednotliví velcí hráči.

Zatímco v době klidu si často vedou dobře pasivní indexové investice, nyní lze výrazně vydělat na investici do specializovaných fondů.

Svědky velice prudkých výkyvů ceny zlatého kovu jsme ostatně byli i v uplynulých týdnech. Analytici proto zpravidla doporučují investovat do zlata jen malou část financí. Jak ostatně tvrdí analytik Petr Bártek, zlato se minimálně v několika posledních desítkách let neprokázalo jako o nic lepší "uchovatel hodnoty" než kterýkoliv jiný kov.

Alternativněji založení investoři mají samozřejmě možnost sáhnout i po méně obvyklých investicích. Poměrně stabilním uchovatelem hodnoty se ukazuje být třeba kvalitní víno. Nejprestižnější index Liv-ex Fine Wine 100, v němž je zahrnuta stovka nejpoptávanějších archivních vín, oslabil letos jen o mizivé jedno procento (akciový index S&P 500 za tu samou dobu spadl o 15 procent). A jak ukazuje každoročně vydávaná studie The Wealth Report poradenské společnosti Knight Frank, za posledních deset let se výnos investic do kvalitních vín vyšplhal zhruba na 120 procent.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.