Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

David Klimeš

David KlimešZačátkem prosince spustilo ministerstvo financí u příležitosti stého výročí založení Československa prodej dluhopisů určených pro občany. Ministryně Alena Schillerová jen zabalila někdejší projekt svého předchůdce Miroslava Kalouska do jiného obalu a nabídla jej jako Dluhopisy Republiky. Kolik si jich občané přesně pořídili, ještě není jasné, protože upisovací období končí až 18. ledna. "Souhrnná informace bude zveřejněna v pondělí 21. ledna ve 14 hodin," upřesňuje Dominik Maslák z tiskového oddělení.

Podle informací týdeníku Ekonom z finančního trhu je ale o dluhopisy velký zájem a emise rozhodně skončí úspěchem. "Nejvíce vytíženi jsou kolegové Na Příkopě," říká jedna bankéřka ČSOB. Právě tato banka zajišťuje distribuci dluhopisů, ale jen na 25 místech po republice.

Při pohledu na parametry dluhopisu přitom vůbec nejde o investorské terno. Neslibuje závratný výnos a není příliš likvidní. Drobný střadatel si může najít lepší zhodnocení. Znovu se tak potvrzuje, že český drobný investor je velmi konzervativní, a když stát zavolá, bez velkého přemýšlení poslechne.

Chudý a nelikvidní

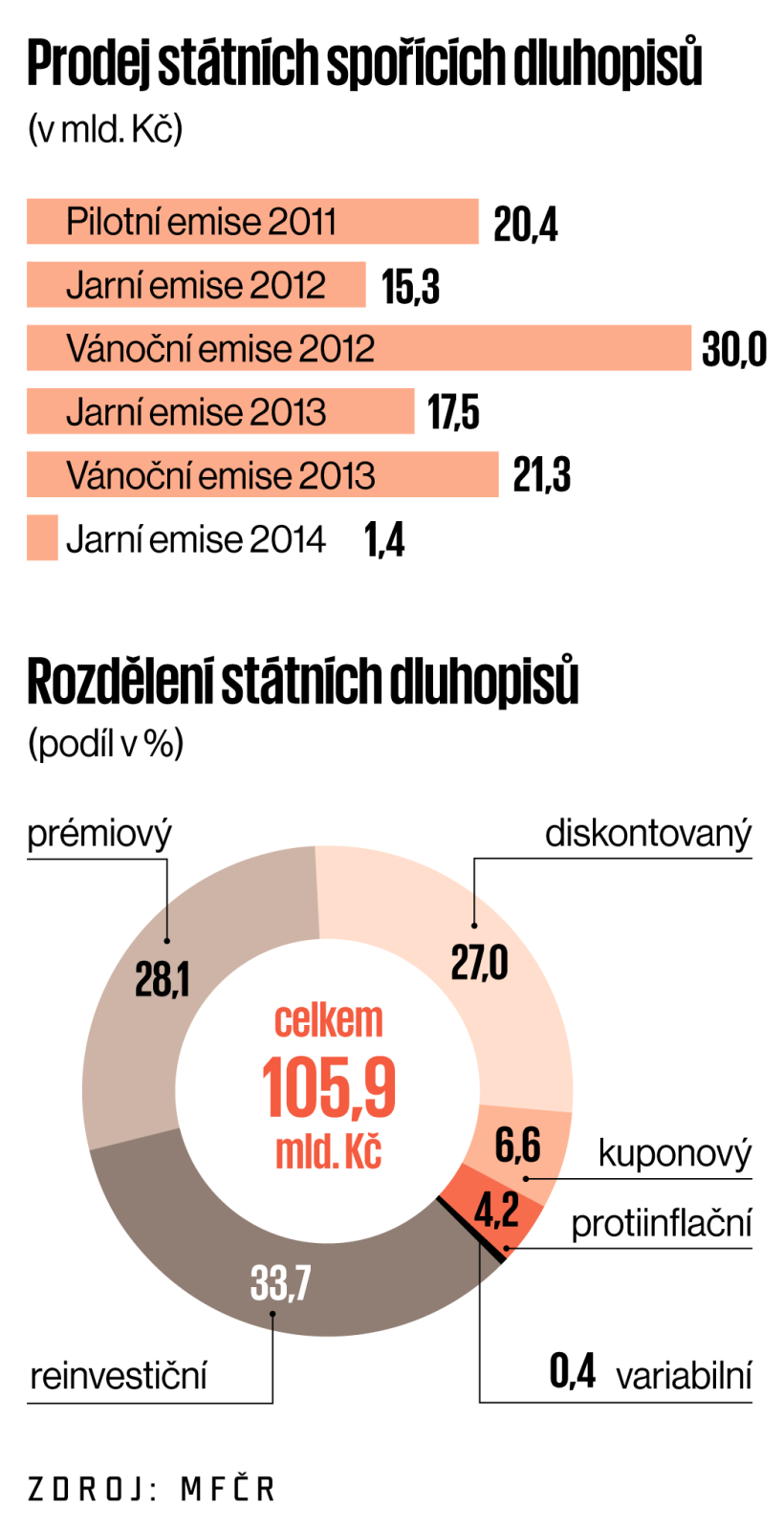

Se spořicími dluhopisy pro domácnosti začal v roce 2011 tehdejší ministr financí Kalousek. Od té doby proběhlo šest emisí a do oběhu se dostaly cenné papíry za téměř 106 miliard. I když se s emisemi v roce 2014 skončilo, ty "Kalouskovy" jsou pořád na trhu. Postupně si je investoři nechávají proplácet, ale i tak v prosinci byly v oběhu ještě za 5,2 miliardy. Kdyby stát už nic nepodnikal, celý původní Kalouskův záměr zvýšit držbu státního dluhu v domácích rukou, by brzo vymřel.

Ač je ale Babišova vláda ke Kalouskově ministerské éře velmi kritická, v nabídce dluhopisů občanům se obě dvě vládní garnitury shodly. Po čtyřleté pauze se tak znovu celý projekt rozjíždí. Jakmile ministryně záměr zveřejnila, napjatě se čekalo na parametry. Nakonec to je šestiletý korunový dluhopis pro fyzické osoby a maximálně je možné vložit jeden milion korun. Pokud investor vydrží šest let, dostane se průměrně na 2,07procentní zhodnocení ročně. Od toho je však nutné odečíst 15procentní daň, takže jsme zhruba na 1,76 procenta.

Kdo si vybere peníze dříve, zpláče nad výdělkem. Ministerstvo v prvním roce připíše jen půlprocentní úrok, pak se tři roky zvyšuje o další půlprocento a teprve pátý rok jsou to tři procenta a šestý 4,5 procenta.

Největším negativem nové emise státních dluhopisů je její nepříliš vstřícná likvidita.

Zatímco za Kalouska v pokrizovém období hledali lidé bezpečné uložení peněz, nyní to má Schillerová těžké. Nemůže nabídnout výrazně více, než za kolik si stát půjčuje u velkých institucionálních investorů, ale také nemůže nabídnou úplně málo, jinak by si dluhopis nikdo nekoupil. Česká národní banka přitom zvyšuje úrokové sazby, díky čemuž se probouzí spořicí účty. Už nyní se dá najít mnohá bezriziková investice, která přesáhne nabídku státu. Ve výsledku tak výnos z Dluhopisu Republiky nemusí ani přesáhnout inflaci, takže hodnota na výstupu může být nižší než za vstupu.

Největším negativem emise je její nepříliš vstřícná likvidita. Předčasně je možné získat peníze z dluhopisu jen v pěti měsíčních oknech vždy v listopadu každý rok. Zároveň z prostředků nad půl milionu lze získat zpět k jednomu datu jen polovinu vložené částky.

Česká nedůvěra

Podle informací z finančního trhu však Češi na státní nabídku přesto slyší a hromadně dluhopisy nakupují. Nadšení možná vzbudila i národní nota, kterou vymyslelo ministerstvo: "Na občanech stát stojí, na nich do velké míry záleží, jak se naší republice daří nebo nedaří, a proto by také měli mít možnost získat výhody, jako je stabilita, spolehlivost a důvěryhodnost, které s sebou státní dluhopisy nesou."

Paradoxně je však při pohledu do minulosti patrné, že to stát nikdy s národně laděnými dluhopisy moc neuměl. Buď byly od počátku špatně vymyšlené, nebo do nich vstoupila dramatická historie 20. století.

Jeremy Monk z investiční společnosti AKRO také potvrzuje, že po Dluhopisech Republiky se asi zapráší: "Podle mých informací jsou velmi populární a asi vznikne debata, proč tak věříme těmto dluhopisům, i když z finančního hlediska nejsou příliš smysluplné."

Infografika: Dluhopisy Republiky jdou na dračku, i když nejsou příliš výhodné

Monk se zabývá starými československými cennými papíry, včetně jedné z prvních dluhopisových emisí nového státu z roku 1922. Tehdejší emise v dolarech měla být i uznáním nového státu na zahraničních finančních trzích. Uspěla, ale pak na investory dopadla komunistická měnová reforma z 50. let. Podle Monka tak mnohé americké rodiny, které před sto lety podporovaly novou československou demokracii, stále čekají na vyrovnání, protože se tak dosud nestalo. Po roce 1989 důvěru Čechů v kapitálový trh zase notně podlomil průběh kuponové privatizace.

Pionýr Kalousek

Nabídku státních cenných papírů pro drobné investory v roce 2011 zkusil až ministr financí Kalousek. Postupně on a jeho nástupci vyzkoušeli šest druhů dluhopisů, ale všechny maskovaly docela nízký výnos. V pilotní emisi Kalousek začal s diskontovaným, reinvestičním a kuponovým dluhopisem. Pak přidal prémiový, protiinflační a variabilní.

Téma čísla

Rozhovor

Další témata

- Čeští výrobci se vracejí ke starým letadlům

- Babiš jako reklama na trusty. Zájem o ně v Česku roste

- Georg Schaeffler: Jízda na zablokovaných pneumatikách

- Poručíme větru, dešti, hlavně ať se přestane oteplovat

Ze světa práva

Auto

Moje technologie

Moje tři cesty

Restaurace

Portfolio Ekonomu

Některé byly pro drobné investory srozumitelnější − jako ten protiinflační s pohyblivou úrokovou sazbou navázanou na míru inflace −, jiné se počítaly dost složitě, například variabilní navázaný na sazbu PRIBOR.

Největší byla vánoční emise 2012, kdy lidé zaplatili za dluhopisy 20 miliard korun. Nejmenší byla ta poslední z jara 2014 za pouhých 1,4 miliardy. Dohromady nominálně bylo vydáno dosud 105,9 miliardy spořicích dluhopisů, každý za jednu korunu.

Z velmi konzervativního uložení peněz však drobní střadatelé znervózněli, když se začala probírat Kalouskova daňová klička s nulovým daněním korunových dluhopisů.

Zákon do konce roku 2012 říkal, že se základ daně pro uplatnění srážkové daně u každého cenného papíru zaokrouhluje na celé koruny dolů. U korunových dluhopisů to tedy znamenalo daň v nulové výši. Řada firem však toto opatření využila. Novela zákona o daních z příjmů tuto praxi od ledna 2013 změnila a na celé koruny dolů není zaokrouhlován základ daně z každého cenného papíru zvlášť.

Klička s nulovým daněním, původně zamýšlená pro zatraktivnění drobných investic do spořicích dluhopisů, napáchala obrovské problémy. Než se ji podařilo v roce 2012 definitivně odstranit, roztrhl se s korunovými dluhopisy pytel. Namočil se do nich i Agrofert, tehdy ještě přímo ovládaný dnešním premiérem Andrejem Babišem. Premiér v letech 2013 a 2014 od společnosti nakoupil dané obligace v objemu 1,5 miliardy korun. Z jejich výnosů, které činí ročně asi 90 milionů korun, však neplatí daň.

Tento daňový šrám a nyní už i standardní danění 15 procenty ale podle ministerstva na přitažlivosti korunových dluhopisů neubírá: "Zůstal zachován prvořadý účel korunových dluhopisů, a to jednoduché reinvestování výnosu. Majitelé státních spořicích dluhopisů nedostávají vyplacené úroky, ale navyšuje se jim počet držených dluhopisů."

Kapka v dluhu

I když se tedy po čtyřech letech znovu rozjede emise spořicích dluhopisů a bude podle všeho i úspěšná, základní Kalouskův záměr zvýšit držbu dluhu v rukou českých domácností je v nedohlednu. "Naším cílem zůstává zvyšovat podíl státního dluhu v držbě domácností, který se stále pohybuje pod průměrem vyspělých zemí," prohlašoval v roce 2012.

Státní dluh je nyní ale zhruba 1,6 bilionu u velkých institucionálních hráčů po celém světě a pár desítek miliard ve spořicích dluhopisech, které nenesou příliš zajímavý úrok a dají se vybrat jen jednou za rok, na tom mnoho nezmění.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.