Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecVětšina světových burz v minusu. Prodělávající dluhopisy. Kolísající cena zlata. A jako vrchol totální propadák − virtuální měny. Letošní rok nepřinesl investorům mnoho radosti.

Zhodnotit volné peníze bylo letos mnohem náročnější než v minulých několika letech. Poznali to i čeští drobní investoři, kteří se rozhodli své úspory vložit do podílových fondů. Kolektivní investování totiž také přinášelo ztráty. A to jak u dynamických, tak konzervativních fondů − až na výjimky prodělávaly jak akcie, tak dluhopisy.

Z krátkodobého pohledu jednoho roku tak letos mohlo být paradoxně výhodnější svěřit úspory některému ze spořicích bankovních účtů. A to i přes fakt, že jejich úročení ani nepokrylo inflaci. I po odečtení růstu cen spoření často dosáhlo lepších jednoročních výsledků než investice do cenných papírů. Kdo ale ve fondech investuje dlouhodobě, i přes letošní ztráty většinou zůstává v plusu.

Spoření nepokrylo ani inflaci

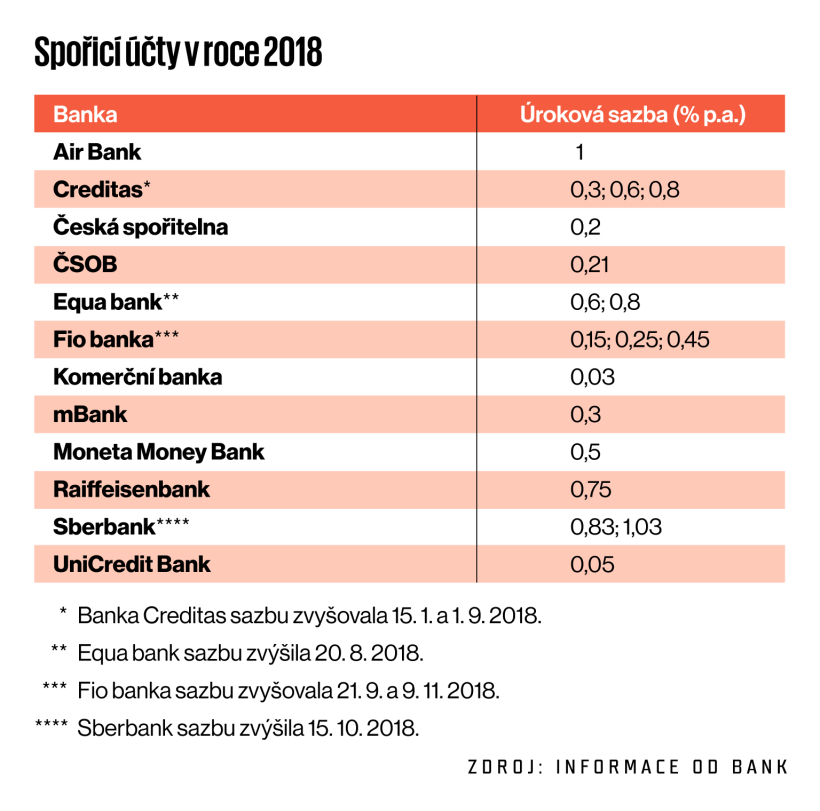

Spořicí účty vždy představovaly nejjednodušší a nejméně riskantní způsob, jak nenechat peníze ležet ladem a znehodnocovat je inflací. Situaci na "trhu spoření" nicméně zásadně překopala finanční krize a recese po roce 2008. Centrální banky ve snaze pomoci ekonomikám srazily úrokové sazby až k nule, což vyústilo v logické snižování sazeb na spořicích účtech v bankách. V posledních letech tak prakticky nic nevynášely.

Česká národní banka letos hned pětkrát zvýšila základní úrokovou sazbu. Na podmínkách spořicích účtů se to ale téměř neprojevilo.

Období nulových sazeb je nicméně u konce: Česká národní banka jen v letošním roce zvýšila základní úrokovou sazbu hned pětkrát. Ta se tak z 0,5 procenta na konci loňského roku vyšplhala až na 1,75 procenta na začátku listopadu. Jak se to projevilo v nabídce spořicích účtů?

Týdeník Ekonom banky oslovil s dotazem na vývoj úrokových sazeb u spoření. Z výsledků vyplývá zajímavý fakt: zatímco velké banky o úspory lidí příliš nestojí, jejich malá konkurence se klienty snaží přitáhnout právě i výhodnějším spořením. Trojice největších českých finančních institucí tak nabízela, alespoň co se spořicích účtů týče, prakticky nejhorší podmínky na trhu. Česká spořitelna letos vklady úročila 0,2 procenta, ČSOB přihodila jednu setinu procentního bodu navrch a Komerční banka v podstatě odrazovala klienty od spoření sazbou 0,03 procenta.

Infografika: Investice 2018: Ztráty akcií i bondů

Neatraktivní podmínky pro spoření klientům nabízí letos i UniCredit Bank se sazbou 0,05 procenta. Jedinou výjimkou z velkých bank tak zůstala Raiffeisenbank, jejíž účet se sazbou 0,75 procenta patřil mezi nejvýhodnější.

Bez zajímavosti není ani vývoj úroků. Velké bankovní domy nechávaly letos spořicí účty bez zásahů, a to i přes zmiňované několikanásobné zvyšování sazeb ze strany ČNB. Naopak malé banky reagovaly: Fio banka zvýšila sazby během roku dvakrát (z 0,15 až na 0,45 procenta), podobně postupovala i Banka Creditas, u jejíhož spořicího konta sazby během roku vzrostly z 0,3 až na 0,8 procenta. Dvakrát pak do ceníků zasáhly Equa bank (zvýšení z 0,6 na 0,8 procenta) a Sberbank (z 0,83 na 1,03 procenta).

Z výsledků ankety mezi finančními institucemi je zjevné, že dokonce ani u malých bank, které reagovaly na růst sazeb ČNB vylepšováním podmínek spořicích účtů, uložení peněz reálně nic nevydělá. Inflace se totiž letos pohybuje kolem dvou procent a na podzim tuto hranici už překonala. Peníze na spořicích účtech se tak letos u všech finančních institucí reálně znehodnocovaly − různá byla jen míra tohoto znehodnocení.

Podílové fondy prodělaly

Letošní nervozitu na finančních trzích pocítili i čeští drobní investoři, kteří zhodnocují své úspory prostřednictvím podílových fondů. Těch přitom v Česku každoročně přibývá. Z informací Asociace pro kapitálový trh vyplývá, že jen od začátku letošního roku majetek ve fondech kolektivního investování narostl bezmála o 15 miliard na 498 miliard korun.

Týdeník Ekonom oslovil banky, které možnost kolektivního investování nabízejí, s jednoduchým dotazem: Jaké podílové fondy jsou u vašich klientů nejžádanější a jak si vedly v letošním roce?

Z odpovědí finančních institucí vyplývá, že podstatná část podílových fondů letos prodělává. A to v podstatě nezávisle na tom, zda volí odvážnější strategii orientovanou spíš na akcie, nebo investují konzervativně, tedy především do dluhopisů. "Obecně se dá říci, že letošní výnosnost fondů je horší než v předchozím roce, a to vzhledem k rostoucím úrokovým sazbám, které mají negativní dopad na ceny dluhopisů," vysvětluje mluvčí Raiffeisenbank Petra Kopecká.

Chcete číst dál?

Ještě na vás čeká 70 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je zamčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.