Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

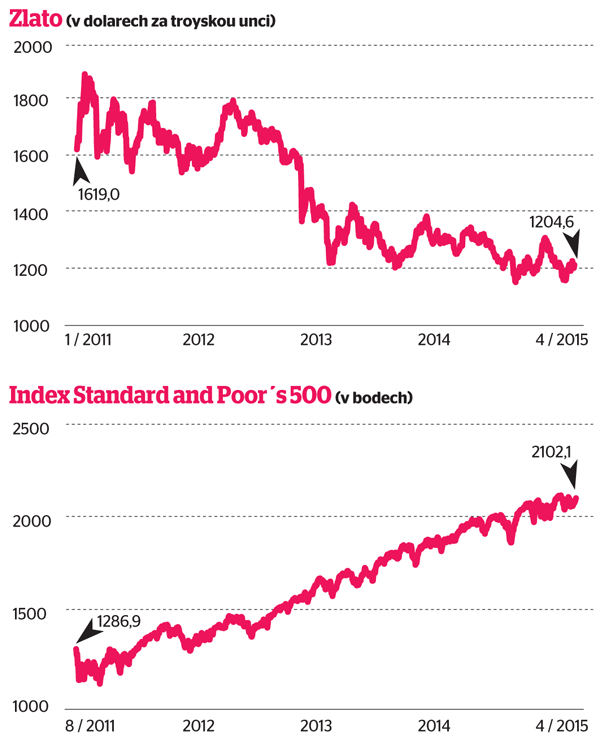

Jsou to dva odlišné příběhy nabízející svým vypravěčům úplně odlišné osudy. Oba se na začátku dekády nadechovaly k novým výkonům. Akcie se otřepávaly z pádu a v roce 2011 se konečně blížily předlehmanovským úrovním, zlato se hřálo na výsluní rekordních hodnot. Zatímco však akcie v následujících letech pokračovaly v trendu a připisovaly si ročně dvouciferná procenta růstu, zlato se vrátilo k zemi a ztratilo více než třetinu hodnoty. Teď se ale jejich cesty mohou opět protnout. Na akciových trzích se se stále vyšší intenzitou a hlasitostí ozývají obavy z nadcházející korekce - a někteří se nebojí mluvit ani o krizi -, žlutý kov by tak podle řady odborníků mohl zase jednou obnovit svoji historickou úlohu udržovatele hodnot a jeho cena by konečně mohla dostat impulz k růstu.

Ten zlatu chybí už čtyři roky. Tehdy - v září 2011 - cena zlata nakrátko vyskočila nad hladinu 1900 dolarů. Tento rekord byl postaven na obavách investorů, že po údobí tištění peněz přichází čas inflace, a tuto teorii v praxi podpořilo i tehdejší prázdninové zvýšení úrokových sazeb Evropskou centrální bankou. Odborníci se však tehdy nechali slyšet, že pokud nebude následovat minimálně desetiprocentní inflace, cena zlata je přestřelená. Desetiprocentní inflace opravdu nenastala. Centrální banky od té doby sazby nechávaly v klidu, peníze vytažené ze zlata se spolu s těmi nově natištěnými rozlily po finančních trzích a zlaté časy nastaly burze. Jen index Standard and Poor's 500 zbytněl od zmíněného srpna o více než dvě třetiny.

Houfování proroků pádu

Na Wall Street ale rostou obavy, že toto období růstu nemůže trvat věčně. Respektive že by brzy mohla přijít korekce, jejíž rozsah by v očích alarmistů nemusel být vzdálen té poslední z roku 2007. Jako možný spouštěč výprodejů pak trh aktuálně vnímá dvě očekávané události. Jednak předpokládanou vlnu horších výsledků velkých amerických firem v důsledku silného dolaru a nízkých cen ropy, v dlouhodobějším hledisku pak zvýšení úrokových sazeb americkým Fedem. Obojí by mohlo zahájit výprodeje a "poslat šestiletého býka na jatka".

Řady věrozvěstů dalšího kola pohromy na finančních trzích bobtnají. Legendární investor Carl Icahn prohlásil, že je "zděšený pokračujícím tiskem peněz a je velmi nervózní ohledně amerického trhu". Jeho kolega v "síni slávy" George Soros šel přímo k činům a navýšil svoji sázku proti americkým akciím. Pověstný hřebíček do rakve současné bonanzy pak vetkl další z finančníků miliardářů Andy Redleaf, který v roce 2007 napsal, že "během pár měsíců bude na trhu hodně paniky". A pak padli Lehmann Brothers. Tentokrát s odkazem na přestřelené ceny akcií držené suverénními investičními fondy napsal, že "současná situace je velmi děsivá". Další "obyvatelé" miliardářského žebříčku časopisu Forbes - jako Stan Druckermiller nebo Sam Zell - taktéž prorokují trhu výrazné problémy.

Na konci minulého týdne se pak mezi věrozvěsty krize přidal i korporátní šéf nejvyššího kalibru. Ředitel J.P. Morgan Jamie Dimon ve svém 39stránkovém dopisu varoval před přicházející krizí a podělil se s akcionáři a následně médii o pocit, že banky jí nebudou schopny po zásazích regulátorů čelit.

Hlasití zlatí hoši

Rostoucí negativita mezi hráči na akciových trzích tak poměrně ostře kontrastuje s optimismem zastánců zlata. Ti sice často čelí kritice ve smyslu, že "přání je v jejich případě otcem myšlenky", na jejich entuziasmus a argumenty by znervóznělí investoři hledající úkryt před předpokládanými otřesy opravdu mohli slyšet. Promotéři žlutého kovu sice mezi sebou nemají žádné opravdu velké investorské jméno, které by si budovalo vlastní zlaté rezervy, do jejich řad se ale se přidali třeba analytici Citibank. Podle nich sice letošní kombinace nízké inflace, silného dolaru a očekávaného zvýšení úrokových sazeb Fedem "položí" na cenu zlata pokličku, ta by však mohla být brzy sňata a pětiletka začínající rokem 2016 bude podle Citibank býčí.

"V momentu, kdy měnové stimuly a oslabování měn proti dolaru nastartují inflaci, zlato bude profitovat," napsal do své zprávy pro MarketWatch analytik Jon Bergtheil. Ve zlom v ceně zlata věří i Dennis Gartmann, expert jenž se drahými kovy dlouhodobě zabývá a který je ohledně budoucnosti zlata vrcholně optimistický. "Je fascinující, jak se zlatu v posledních týdnech vede v porovnání s dalšími komoditami. Ropa je pod tlakem, zlato v porovnání s ní prospívá. Obilí je pod tlakem, zlato opět v porovnání s ním prospívá," prohlásil v rozhovoru pro CNBC Gartmann, podle kterého by mohlo jít o začátek návratu zlata k růstovému trendu.

S projekcí ceny zlata dokonce až na dvojnásobek dnešních hodnot během následujících 15 let přišli ekonomové banky ANZ. Podle nich by populační boom a ekonomická liberalizace ve východní Asii mohly zdvojnásobit poptávku po zlatě a vystřelit jeho cenu na 2400 dolarů za unci. Jinou dlouhodobou předpověď přinesl Goldman Sachs, podle kterého jsou v tuto chvíli známé zásoby kovu na pouhých 20 let dopředu.

"Kombinace nízkého obsahu zlata v zemském plášti a malého počtu jeho výnosných ložisek je velmi děsivá," napsal ve své zprávě analytik Goldman Sachs Eugene King. Jedním, kdo z akcií už přešel na zlato, je například irský ministr financí Michael Noonan, který v daňovém přiznání za loňský rok pro irský parlament přiznal, že se postupně zbavuje evropských akcií a tyto peníze přesouvá do hedgeových fondů zaměřujících se na zlato. Zlato, respektive jeho celkový objem na světě, přibývá dlouhodobě tempem 1,5 procenta, a je tedy - přestože nenese úroky ani dividendy - považováno za vynikajícího uchovávatele hodnoty a instrument proti inflaci. Experti nicméně ale sami připouštějí, že objem produkce a nabídka nedosahují při tvorbě ceny zlata takového významu, jako mají všeobecná ekonomická situace nebo monetární politika. Jinými slovy, zlato roste v době, kdy se lidé bojí papírových peněz.

Menší kapacity, rostoucí poptávka

Po letech orgií na finančních trzích, kdy téměř každý investovaný dolar si ročně připisoval minimálně deset centů výnosu, je trh se zlatem mírně řečeno "nepřipraven" možnou poptávku plnit. Zájem o zlato klesá.

Podle analytiků například letos po šestiletém boomu skončí expanze kapacit těžařů. Pro rok 2015 se očekává jen jednoprocentní růst a příští rok už by se měl nést ve znamení poklesu. Loni bylo podle agentury Bloomberg z hlubin Země vytěženo 3114 tun žlutého kovu v celkové hodnotě 127 miliard dolarů. Letos by objem produkce měl ještě růst, v roce 2016 se už předpokládá jednoprocentní pokles. Růst těžařských kapacit je způsoben pět let starými investicemi producentů zlata z období "zlatých časů" v roce 2011. Tyto ceny ale neměly dlouhého trvání. Podle výzkumné agentury MetalFocus je tak při současné ceně zhruba 10 procent dolů ztrátových. "Velkou otázkou zůstává, jak rychle bude produkce klesat," komentoval situaci pro Bloomberg analytik Natixisu Nic Brown. "Nepředpokládáme žádný prudký výkyv směrem dolů před rokem 2017."

Propad trhu se projevuje i na samotných těžařích. Největší světový producent zlata, Barrick Gold, vykázal loni ztrátu téměř tři miliardy dolarů a odepsal svoje doly v Chile a Zambii. Jeho konkurent AngloGold Ashanti v únoru oznámil snížení produkce o desetinu a snížil taktéž investice do zkoumání nových ložisek. Jen akcie těžařů umístěných na newyorské burze pak od zmíněného roku 2011 odepsaly v průměru více než dvě třetiny svých hodnot. Na druhou stranu právě tyto "sestřelené akcie" se nyní stále častěji objevují v doporučeních různých analytiků. Populární americký web Motley Fool těžaře doporučuje jako hedge proti volatilitě budoucí ekonomiky a geopolitickým rizikům především na Blízkém východě. Pokud se splní obavy akciových alarmistů a naděje fandů žlutého kovu, mohla by být tato sázka zlatým dolem.

Foto: Shutterstock

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.