Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

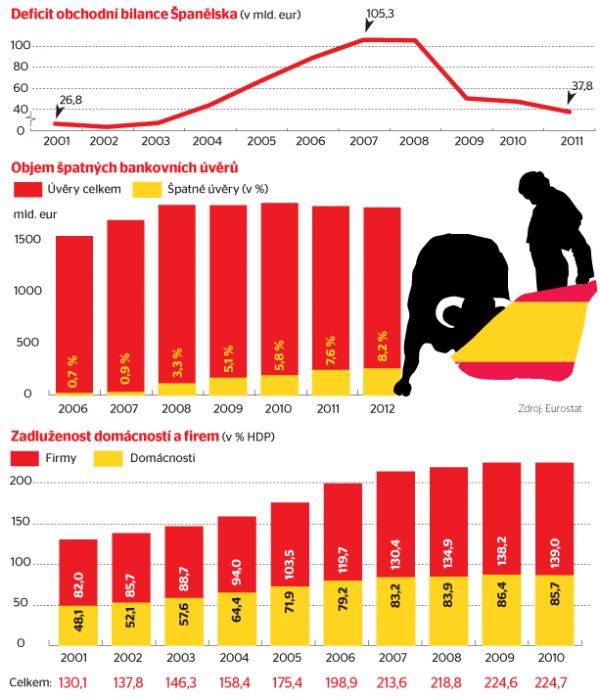

Jan NěmecŠpanělsko se propadlo do další recese a mezinárodní ratingová agentura Standard & Poor's mu snížila hodnocení úvěrové spolehlivosti o dva stupně z A na BBB plus. Ožívají dohady o tom, zda bude muset podobně jako Řecko či Irsko požádat o pomoc z evropských záchranných fondů. Ukazuje se, že uklidnění dluhové krize po dvou zásazích Evropské centrální banky v podobě bilionu eur půjčeného bankám bylo jen dočasné. Výnosy z dluhopisů země z Pyrenejského poloostrova kvůli obavám investorů z vývoje ekonomiky v dubnu znovu nebezpečně rostly.

"Nezaměstnanost dosahuje téměř 25 procent. Schodek rozpočtu se zdaleka nepodařilo snížit na plánovanou hodnotu a některé regiony jsou na pokraji finančního kolapsu. K tomu má země ohromný deficit obchodní bilance a klesá realitní trh. To je koktejl s názvem 'smrtelná krize'," vypočítává problémy Španělska analytik Saxo Bank Tomas Berggren. Přestože je země stále v lepší kondici než kolabující Řecko a vláda premiéra Mariana Rajoye ordinuje tvrdé reformy, výhledy nejsou růžové. Vůbec nejhorším rizikem je totiž pro Španělsko vážná bankovní krize.

Irský scénář

Současná situace ve Španělsku nebezpečně připomíná problémy, které srazily na kolena Irsko. Také španělské vládě se v letech před krizí dařilo držet veřejné finance na uzdě a na rozdíl od mnoha jiných evropských zemí dluhy díky přebytkovým rozpočtům dokonce snižovat. Problémy ale "potichu" bobtnaly jinde. "Levné peníze podporovaly život na dluh v těch částech soukromého sektoru, které nebyly produktivní: ve stavebnictví, obchodu s realitami a finančních službách," připomíná hlavní ekonom Poštovní spořitelny Jan Bureš.

Úrokové sazby, šité Evropskou centrální bankou "na míru" Německu, byly totiž pro rychleji rostoucí španělskou ekonomiku příliš nízké, a přímo vybízely k půjčování. Výsledkem bylo extrémním tempem rostoucí zadlužování soukromého sektoru. Podle údajů Eurostatu se dluh domácností zvýšil z necelých 50 procent HDP v roce 2001 až na více než 80 procent v roce 2008. U nefinančních firem se za stejnou dobu zvýšil dokonce z 82 na více než 130 procent HDP. Valná část půjčených peněz přitom putovala právě do stavebnictví, developerských projektů a hypoték.

Španělé si tak nafoukli nemovitostní bublinu hrozivých rozměrů: ceny realit vzrostly za pouhých několik let o mnoho desítek procent. Finanční krize "pomohla" částečnému splasknutí bubliny kvůli neschopnosti lidí splácet hypotéky. Ceny se začaly propadat, což přivedlo do problémů developery. Ekonomové varují, že bublina nepraskla úplně a pokles cen realit bude pokračovat.

Deficit obchodní bilance Španělska (v mld. eur)

(Viz též Za únik kapitálu...)

Více se dočtete v posledním vydání týdeníku Ekonom, který vyšel ve čtvrtek 3. května, nebo pod odkazem níže:

![]()

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.

{kind=link}