Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

Martin PetříčekDluhy států rostou rychleji než jejich ekonomiky, řada zemí hospodaří s rekordními deficity a investoři znovu varují před přehřátými akciovými trhy. Do umělé inteligence proudí stovky miliard dolarů a největší technologické společnosti táhnou akciové indexy vzhůru. Tak rychlým tempem, že vyvstává otázka, zda nejsme svědky vzniku další velké bubliny. Souboj světových velmocí i politika Donalda Trumpa v Perském zálivu zároveň posilují obavy ze zpomalení globálního růstu a z toho, že jediná výraznější korekce v sektoru umělé inteligence může rozkolísat celý finanční systém. Historie přitom ukazuje, že největší chyby nevznikají ve chvíli, kdy je krize zřejmá. Přicházejí tehdy, když většina uvěří, že růst je nekonečný. Týdeník Ekonom se proto vrací k lekcím minulých finančních otřesů pro investory.

Lekce 1: Krize jsou nevyhnutelné. Překvapením je jen jejich podoba

V předvečer každé velké finanční krize existuje přesvědčení, že tentokrát je situace jiná. V roce 1929 měla nekonečný růst zajistit průmyslová revoluce a masová výroba. Před krizí v roce 2008 se věřilo, že moderní finanční inženýrství rozložilo riziko tak dokonale, že systém nemůže zkolabovat. V roce 2020 zase málokdo počítal s tím, že slušně rozjetou globální ekonomiku zastaví virus.

Dobře to popisují ekonomové Carmen Reinhartová a Kenneth Rogoff ve své knize This Time Is Different. Na základě osmi století finančních dat ukazují, že krize nejsou výjimkou moderní doby, ale pravidelně se vracejícím jevem napříč režimy i kontinenty. Ať už jde o státní dluhy, bankovní kolapsy nebo měnové otřesy, vzorce zůstávají nápadně podobné: dlouhé období růstu a stability vede k postupnému uvolňování pravidel. S tím souvisí i růst zadlužení. Když se ekonomice daří, vlády, firmy i domácnosti mají tendenci stále více si půjčovat. Jsou přesvědčeni, že budoucí růst vše bez problémů zaplatí. Právě v této fázi ale vzniká největší zranitelnost: stačí zpomalení ekonomiky, pokles cen aktiv nebo ztráta důvěry investorů a systém se dostává pod tlak. Hromadí se v něm skryté napětí.

Dalším důležitým motivem je lidská paměť a kolektivní zapomínání. Generace, která zažila hlubokou krizi, bývá opatrná. S postupem času však její zkušenost slábne a noví účastníci trhu považují dlouhé období prosperity za nový normál. Všichni věří, že tentokrát jsou instituce silnější, technologie pokročilejší nebo regulace chytřejší. Americký ekonom Hyman Minsky shrnul tento princip do slavné hypotézy finanční nestability: stabilita sama vytváří podmínky pro budoucí nestabilitu.

")

Smyslem investování proto není správně odhadnout příští krizi. To se dlouhodobě nedaří centrálním bankám, ani největším fondům světa. Mnohem důležitější je vytvořit portfolio, které dokáže přežít situaci, kterou nyní nikdo neumí pojmenovat. To znamená držet dostatečné rezervy, nespoléhat na jedinou třídu aktiv, ať už akcie či dluhopisy, a nepoužívat nadměrnou finanční páku. Investor, který počítá s tím, že jednou přijde prudký propad, nemusí při prvních známkách paniky prodávat za každou cenu. Naopak získává možnost nakupovat aktiva v okamžiku, kdy ostatní utíkají.

Lekce 2: Bubliny mohou být i pozitivní

Stále hlasitěji zaznívá varování, že kolem umělé inteligence vzniká bublina mimořádných rozměrů. Dnešní AI boom se tak ocitá ve známém příběhu. Odhady banky JPMorgan počítají s tím, že investice do datových center a energetiky mohou do konce dekády dosáhnout až pěti bilionů dolarů. Část analytiků proto mluví o přehřátí, které může skončit tvrdým vystřízlivěním. Historie finančních trhů však ukazuje, že ne každá bublina nutně končí jen ztrátami. Často po sobě zanechá i něco mnohem trvalejšího: infrastrukturu, která posune celou ekonomiku o generaci dál.

Typickým příkladem byla americká železniční mánie v 19. století. Investice tehdy dosahovaly v poměru k ekonomice historických extrémů, firmy kvůli jejich financování vydaly dluhopisy, které úhrnem odpovídaly zhruba třetině tehdejšího HDP. Když euforie praskla, následoval otřes a bankroty včetně pádu slavné Jay Cooke & Co. Krize sice byla tvrdá, ale její odkaz přetrval. Koleje, mosty a propojení kontinentu vytvořily základ moderní průmyslové ekonomiky.

Podobný scénář se opakoval o více než sto let později při dot-com bublině. Přehnané nadšení pro internet vedlo ke krachu stovek firem, ale také k masivnímu vybudování páteřních optických sítí po celém světě. Právě tato „přebytková“ infrastruktura se stala základem digitální ekonomiky a umožnila nástup gigantů jako Google, Amazon nebo Netflix.

Krize roku 2008 nicméně ukázala opačný scénář. Bublina na americkém realitním trhu byla poháněna netransparentními deriváty a toxickými hypotékami. Banky často poskytovaly úvěry na bydlení klientům s velmi vysokým rizikem nesplácení. Spoléhaly na další růst cen nemovitostí. Po prasknutí této bubliny nezůstala žádná užitečná infrastruktura, která by posunula lidstvo kupředu. Pouze miliony zabavených domů, nezaměstnanost a hluboká nedůvěra ve finanční systém. Podobně dopadla i nizozemská tulipánová mánie v 17. století. Takřka bezcenné cibulky květin neměly žádný dopad do širší ekonomiky.

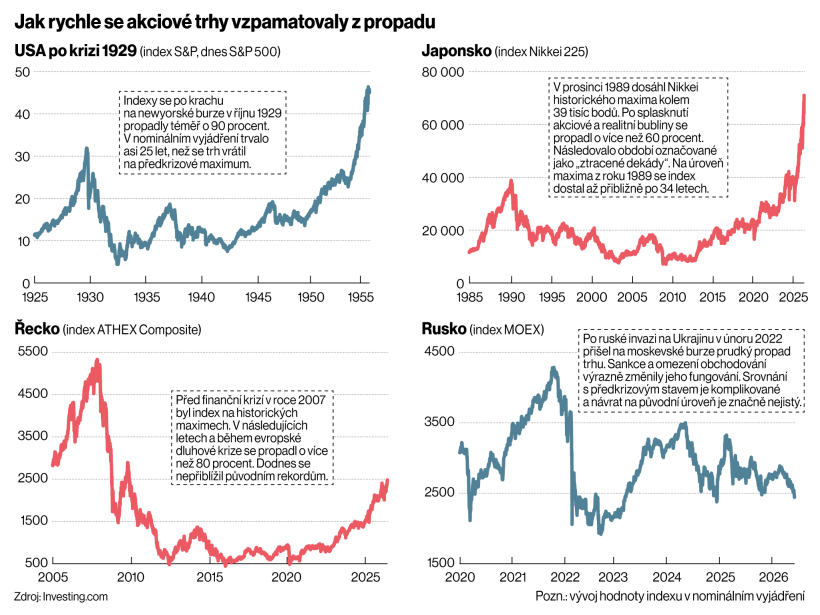

Infografika

Investoři tedy musí rozlišovat, co se ve skutečnosti financuje. Cena není totéž co hodnota. Pokud kapitál teče do reálné infrastruktury a technologií, které mohou dál fungovat i po ochlazení trhu (železnice, optické sítě, datová centra), část „přebytku“ se často přetaví do dlouhodobé hodnoty. Naopak když je růst postavený hlavně na finančních konstrukcích, hypu a přepálených očekáváních, po prasknutí obvykle nezůstane nic použitelného. Druhá rovina představuje časování a psychologie. V euforii bývá těžké poznat, kde končí oprávněný růst a začíná přehřátí. To, že AI nebo jiný sektor změní svět, ještě neznamená, že každá cena je oprávněná.

Lekce 3: Likvidita je podceňovaná, dokud ji člověk nepotřebuje

V každé velké finanční krizi se opakuje stejný vzorec. Trh nepadá jen proto, že aktiva ztrácejí hodnotu. Padá proto, že mizí likvidita. Investor sice drží aktiva, ale nemůže je proměnit v peníze bez velké ztráty. Ukázalo se to během globální finanční krize v roce 2008. Instituce držely hypoteční deriváty, které byly dlouho považovány za bezpečné. Jakmile se trh s realitami zastavil, začala se hroutit i jejich likvidita. Banky přestaly důvěřovat bankám. Mezibankovní trh zamrzl.

Likviditní stres se znovu ukázal v březnu 2020 na začátku pandemie. I vysoce kvalitní americké státní dluhopisy krátce ztratily schopnost fungovat jako bezpečný přístav. Investoři prodávali vše, co šlo, aby získali hotovost. Z toho plyne, že likvidita není statická. Ve stresu se mění v nedostatkové zboží, které rozhoduje o přežití portfolia. Investor, který je plně zainvestovaný nebo si navíc na část investic půjčil na páku, nemá v krizi možnost volby. Prodává pod tlakem, nikoli podle strategie.

Pro běžného investora to znamená, že likvidita musí být součástí portfolia. V praxi to znamená mít finanční rezervu v hotovosti nebo vysoce likvidních nástrojích, jako jsou spořicí účty, termínované vklady s krátkou splatností nebo krátkodobé státní dluhopisy. I v tomto případě záleží na okolnostech. Například 70. léta minulého století ukázala, že hotovost či konzervativní dluhopisy mohou být při vysoké inflaci stejně rizikové jako propad akciových trhů.

Lekce 4: Diverzifikace není strategií pro dobré časy, ale pro špatné

Rozumně rozložené portfolio není postavené na tom, že jedna sázka vyhraje. Ale na tom, že jedna chyba investora nezničí. Na přelomu tisíciletí to pocítili investoři do technologických akcií. Euforie kolem internetu vytvořila přesvědčení, že stará ekonomika přestává platit a jedinou správnou volbou jsou technologické firmy. Po splasknutí internetové bubliny v roce 2000 ale technologický index Nasdaq během následujících let ztratil přibližně tři čtvrtiny své hodnoty. Zatímco čistě technologická portfolia utrpěla devastující ztráty, investoři rozložení mezi hodnotové akcie, dluhopisy nebo defenzivní sektory dokázali propad výrazně zmírnit.

")

Podobný příběh napsala globální hypoteční krize v roce 2008. Nemovitosti byly dlouhé roky považovány za téměř bezrizikovou investici a mnoho domácností i fondů soustředilo značnou část majetku právě do tohoto segmentu. Když se realitní trh zlomil, propad zasáhl nejen developery a banky, ale také regiony, jejichž ekonomika byla na realitním boomu závislá. Investoři, kteří vedle nemovitostí drželi státní dluhopisy nebo akcie firem z méně cyklických odvětví, čelili podstatně nižším výkyvům.

Diverzifikace ovšem neznamená vlastnit hodně různých investic. Investor, který drží deset technologických akcií, deset developerských firem nebo několik fondů kopírujících stejný americký index, ve skutečnosti podstupuje podobné riziko. Skutečnou ochranu vytváří kombinace aktiv, která reagují odlišně. Například globální akcie, kvalitní státní dluhopisy, hotovost, zlato nebo investice do různých sektorů a regionů. Jako ideální ukázka diverzifikace může působit třeba globální akciové ETF. Ale pozor. U řady světových indexů připadá více než 70 procent portfolia na americké akcie. Je tedy vždy třeba podívat se do „střev“ fondu, co všechno obsahuje.

Lekce 5: Ani nejlepší ekonomika neroste věčně

Na konci 80. let se zdálo, že Japonsko míří k ekonomické dominanci. Index Nikkei atakoval historická maxima, ceny nemovitostí v Tokiu se staly symbolem přepálené víry v nekonečný růst. Součet hodnoty císařského paláce byl v populárních přirovnáních vyšší než celý stát Kalifornie. Trh přestal oceňovat realitu.

Euforie ale stála na úvěru a přehřátých očekáváních. Když bublina na přelomu dekády praskla, následoval prudký pád akcií i nemovitostí. Nikkei ztratil během několika let více než polovinu hodnoty a ekonomika vstoupila do dlouhé fáze stagnace, kterou později ekonomové označili jako „ztracené dekády“. Podle analýzy švýcarské Banky pro mezinárodní platby jsou finanční cykly delší než běžné hospodářské cykly a vrcholí ve chvíli, kdy růst působí nejpřesvědčivěji. Historie Japonska nicméně investorům připomíná, že růst není lineární a že cykly jsou silnější než příběhy o „nové éře“.

Lekce 6: Páka a dluh mění krizi v kolaps

V každé velké finanční krizi není klíčovým problémem jen pokles cen aktiv, ale především jejich provázání s nadměrným dluhem. Pákový efekt zesiluje nejen výnosy při růstu, ale násobí i ztráty při poklesu trhů. I malý propad cen spouští nucené prodeje. Investoři musí doplňovat zajištění nebo splácet závazky. Vzniká spirála nuceného odprodeje, kde už nerozhoduje fundament, ale struktura financování. Projevilo se to už ve 20. letech minulého století, kdy investoři nakupovali akcie na úvěr s minimálním vlastním kapitálem. Stejná situace se opakovala i v roce 2008 a během propadu trhu na začátku pandemie.

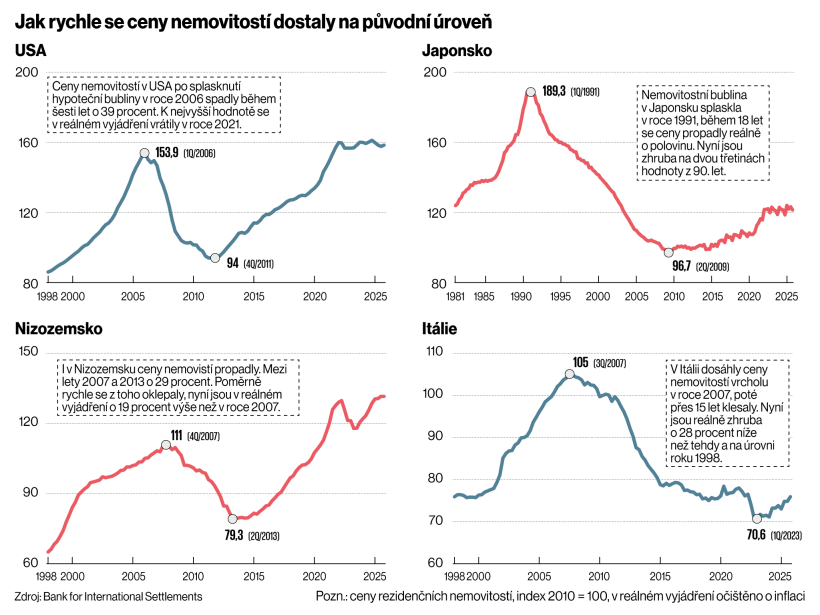

Infografika

Z toho plyne jednoduché pravidlo: riziko nespočívá pouze v tom, co investor drží, ale především v tom, jak je jeho pozice financována. Nadměrná páka může rozdíl mezi dočasnou ztrátou a definitivním koncem portfolia vymazat v jediném pohybu trhu.

Lekce 7: V krizi se mění pravidla hry

Během krizí se také často přepisují samotná pravidla fungování trhů. Aktiva, která byla považována za bezpečná, se mohou v čase šoku chovat opačně: státní dluhopisy fungovaly v roce 2008 jako bezpečné útočiště, ale v roce 2020 krátce selhaly kvůli likviditní panice. Často se také stává, že aktiva, která se dřív chovala různě, se najednou začnou pohybovat stejným směrem. Do toho vstupují centrální banky a vlády, které v průběhu šoku mění klíčové parametry hry: úrokové sazby, likviditní injekce, regulace i záchranné balíčky.

Z toho plyne zásadní závěr: krize netestují jen portfolio, ale i předpoklady, na nichž stojí. Přestože každá velká krize vypadala ve své době jako konec, historie ukazuje, že se trhy nakonec zotaví a stoupají na nová maxima. I když to někdy může trvat řadu let a podmínky se změní. Pro investory tedy platí, že čas na trhu je důležitější než snaha trefit správný okamžik.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.