Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Michal Skořepa

Michal SkořepaPůvodně měl být bitcoin novým druhem platidla používaného k přesunu peněz mezi lidmi. Aspoň tak vyznívá označení „systém elektronické hotovosti“ použité v takzvaném whitepaperu, který byl v době vzniku celého projektu před zhruba 18 lety zveřejněn pod dosud neodhaleným autorským jménem Satoshi Nakamoto.

Postupem času si ale bitcoin získal daleko větší popularitu v roli investičního nástroje. Cílem následujících odstavců je prozkoumat právě tuto jeho druhou, dnes dominantní roli v ekonomice.

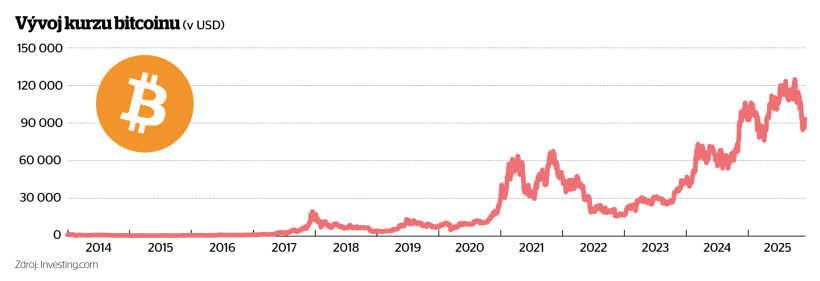

Mnozí kryptonadšenci vidí nejlepší důkaz úspěšnosti bitcoinu právě v dosavadní vysoké výnosnosti jeho držení jako investice. Je nade vší pochybnost, že investiční poptávka po něm – a tedy i jeho cena – dlouhodobě zřetelně roste, přičemž každý propad byl zatím vždy následován dříve či později ještě větším růstem. Tady si ale musíme ujasnit, co přesně chceme hodnotit.

Z pohledu zavedení nového a lepšího platebního prostředku je třeba konstatovat, že masový přesun od dosavadních metod placení k využívání bitcoinu nenastal. A naprostá většina veřejnosti ani po necelých dvou dekádách existence a vylepšování Nakamotova vynálezu o tomto přesunu neuvažuje.

Důvodů je nejspíš vícero. Může to být technická složitost používání měny a na ní navázaných platebních mechanismů. To jsou pro běžného smrtelníka s nevelkou IT a finanční gramotností pořád ještě výrazné překážky. Dá se nicméně předpokládat, že na tomto poli se bude situace zlepšovat tak, jak budou dorůstat další generace gramotnějších uživatelů a jak se z druhé strany bude technologie používání bitcoinu uživatelsky zpříjemňovat.

Dále může jít o problém v ekonomii označovaný jako síťový efekt: pokud vedle nějaké existující sítě technologií propojující velkou skupinu lidí vznikne síť nová, alternativní, pak celá skupina na tuto novější síť přejde – bez vnějšího donucení – jen v případě, že se nová síť jeví členům skupiny jako celkově daleko lepší.

Může se i tato překážka časem vytratit? Seznam a síla vnímaných předností a nevýhod bitcoinu vůči konvenčním způsobům platby se v budoucnu jistě budou všelijak vyvíjet: na obou stranách barikády pracuje spousta podnikavých manažerů a bystrých vývojářů. Jedna významná stinná stránka bitcoinu ale na nadšení jeho podporovatelů nezávisí: velká nestálost jeho kurzu ke standardním měnám.

Hodnota bitcoinu nepříjemně kolísá

Nabídka bitcoinu roste mechanicky a je už téměř fixní: naprostá většina bitcoinů, které se měly podle základních pravidel systému dostat do oběhu, už se do něj dostala. Naproti tomu poptávka v čase výrazně kolísá. Cena aktiva s takto nastaveným vývojem nabídky a poptávky musí na neregulovaném trhu nutně kolísat. Železné tržní logice podléhá i cena bitcoinu, a tudíž také kolísá.

Podle většiny ukazatelů se kolísání kurzu bitcoinu dlouhodobě zmírňuje. Například meziměsíční změny činily v průměru za rok 2019 kolem 19 procent, kdežto letos má tento údaj hodnotu ani ne poloviční. Nicméně pokud – jak bude vysvětleno níže – lze bitcoin považovat z hlediska investičních vlastností za blízkého příbuzného zlata, čeká ho i ve vzdálené budoucnosti kolísání. Pro konkrétnější představu: meziměsíční změny ceny zlata činí dlouhodobě v průměru kolem tří procent; ovšem například letos v druhé půlce října zlato předvedlo meziměsíční změnu téměř o 20 procent.

Přitom jedním ze základních požadavků na platidlo je jeho stabilita. Pokud dostanete dejme tomu výplatu v podobě jisté sumy bitcoinů, nechcete později zjistit, že jste o pětinu přišli.

Investice nepřítelem platidla

Problém kurzového rizika tudíž lze formulovat i tak, že významnou překážkou pro úspěch bitcoinu na poli plateb je právě jeho výše zmíněný úspěch na poli investic: bitcoin jako aktivum je nepřítelem bitcoinu jako platidla.

Dokud se bude investiční poptávka po bitcoinu výrazně měnit, bude bitcoin pro obyčejné platby jen málo atraktivní. Nepřímým dokladem této kauzality je skutečnost, že poptávku po provádění běžných plateb mimo tradiční finanční systém začínají čím dál víc uspokojovat stablecoiny. Jejich klíčovou výhodou je právě stabilita kurzu vůči tradičním měnám.

Jestliže bitcoin je dnes spíš investičním nástrojem než platidlem, nabývá na významu otázka, kde se vlastně poptávka po něm bere. Odpověď na ni nám napoví, proč je tato poptávka tak nestálá a co lze říct o „koncové“ budoucí ceně bitcoinu poté, co – podle odhadů zhruba v roce 2140 – bude na svět uvedena neboli „vytěžena“ poslední částečka bitcoinu a celý ekosystém dospěje do ustáleného stavu. A pokud budeme schopni něco říct o budoucí konečné ceně, může to být užitečným vodítkem i pro dnešní rozhodování, jestli si bitcoin koupit, nebo ne.

Lze vypozorovat minimálně tři zdroje poptávky po bitcoinu: platební, pojišťovací a investiční. Někteří držitelé bitcoinu mohou spadat do více kategorií najednou a v čase se mezi kategoriemi různě přesouvat.

Platební poptávka

Začněme platební poptávkou. Ta odpovídá záměru některých z nás bitcoinem skutečně platit. Jak bude tato poptávka ovlivňovat kurz v ustáleném stavu? Nijak, tedy aspoň za dvou předpokladů: že technologická průchodnost bitcoinového platebního systému bude dostatečně velká, aby uspokojila poptávku po platbách, a že kurz k jiným měnám nebude kolísat.

Bitcoiny (stejně jako všechna ostatní platidla) se totiž z pohledu platební poptávky podobají dejme tomu nákupním vozíkům v supermarketech. Potřebujeme tato platidla jen jako „podvozky“, které si pronajímáme, abychom s jejich pomocí přesunuli peněžní hodnotu (v případě vozíků přesunujeme zboží) z původního umístění do nového.

Na začátku transakce uhradíme „zálohu“, ale tu po vrácení podvozku dostaneme zase zpátky. U vozíků je zálohou mince vsouvaná do madla, u bitcoinových plateb je to převáděná částka vyjádřená v naší původní měně.

Infografika

Vedle zálohy je tu ale ještě transakční poplatek, který musíme za každé použití podvozku uhradit jeho „pronajímateli“. Právě tento poplatek je pro nás jediným skutečným nákladem za využití podvozku. U bitcoinu má nájemní poplatek podobu odměny „těžařům“, tedy těm, kteří na svých počítačích ověřují správnost plateb před jejich zařazením do blockchainu; u vozíků před obchodem je nájemné ukryto v cenách zboží v obchodě.

Platí‑li první výše uvedený předpoklad, tedy že bitcoinů je vydáno dost na to, aby na ně zájemci nestáli fronty, pak uživatelé nejsou nuceni za jejich získání platit (nad rámec transakčního poplatku) žádný „přenechávací úplatek“ dosavadním držitelům.

Platí‑li druhý předpoklad, tedy že kurz bitcoinu k jiným měnám nekolísá, pak je výše zálohy vyjádřená v tradičních měnách stejná na konci pronájmu jako na začátku (kurzové riziko je nulové), a tudíž je nám jako odesílatelům a příjemcům plateb kurz bitcoinu k tradičním měnám zcela lhostejný. Důležitá je pro nás jen výše transkačního poplatku vyjádřená v naší původní měně.

Jinak řečeno, platební poptávka po bitcoinu přijme za oněch dvou předpokladů bez mrknutí oka jakoukoliv cenu bitcoinu. Například cena bitcoinu ve výši jedné koruny a poplatek za provedení transakce ve výši jeden bitcoin bude pro platební poptávku stejně dobrým scénářem jako cena bitcoinu ve výši milion korun a poplatek ve výši jedné miliontiny bitcoinu.

Kdyby tedy hypoteticky existovala jen platební poptávka, cena bitcoinu by byla v každém okamžiku dána čistě jen nabídkou – tedy výší nákladů na vytěžení bitcoinů. Po vytěžení posledního bitcoinu by celkové těžební náklady byly jednou provždy zapsány do tržní ceny této kryptoměny. Platební poptávka by do ceny bitcoinu po ukončení těžby žádné kolísání vnášet neměla.

Jenomže v praxi má celková poptávka po bitcoinech ještě dvě další výše zmíněné složky: pojišťovací a investiční. Kolísání jeho ceny nejspíš nese otisky prstů obou těchto zbylých složek.

Investiční poptávka

Investiční poptávku tvoří ti, kteří bitcoin kupují v naději, že když si ho pouze „pronajmou“, aniž by ho chtěli využít pro placení, vydělají více než držením dané částky v jiném aktivu. Základní investiční myšlenka „vydělat na bitcoinu“ ovšem může mít minimálně tři různé konkrétní verze: peněžní, diverzifikační a bublinovou.

Peněžními investory jsou ti z nás, kterým vadí skutečnost, že z důvodu proinflačně nastavených politik centrálních bank jsou tradiční peníze odsouzeny k dlouhodobému poklesu reálné hodnoty. Zachování reálné hodnoty úspor je v takovém světě možné jen jejich umisťováním do nepeněžních, více či méně rizikových a ne zcela likvidních nástrojů, jako jsou dluhopisy, akcie či nemovitosti.

Bitcoin se pak nabízí jako řešení pro všechny, kteří chtějí z nějakého důvodu držet úspory přece jen v penězích coby velmi likvidním a zároveň nízkorizikovém aktivu. Je zřejmé, že z předpokladu stability reálné hodnoty bitcoinu logicky plyne očekávání dlouhodobého posilování jeho kurzu vůči tradičním měnám, a to konkrétně tempem v průměru odpovídajícím inflaci. To není nijak závratný výnos, nicméně pokud by přicházel v kombinaci s vysokou likviditou a nízkým rizikem, nebyl by vůbec k zahození.

Druhým výše zmíněným investičním motivem je diverzifikace. Nějaké množství bitcoinů se může zdát být smysluplnou investicí (byť třeba nevelkou) těm, kteří mají pocit, že kurz této měny se bude vyvíjet jinak než ceny ostatních aktiv v portfoliu. Může jít dokonce i o poměrně konzervativní institucionální investory, jako jsou například některé centrální banky včetně té české.

Bubliny a blázni

A konečně je tu také investiční poptávka daná bublinou. Tato poptávka je založená na naději, že bude možné vydělat prostě jen dnešním nákupem bitcoinu a jeho pozdějším prodejem. Naděje bublinových investorů na výdělek je založena nikoliv na úvahách o fundamentálních technických vlastnostech a ekonomických vyhlídkách bitcoinem nabízených služeb. Jejich naděje je založena čistě jen na dosavadním pozorovaném růstu ceny bitcoinu v porovnání s cenami jiných aktiv. Bublinoví investoři sázejí čistě jen na to, že tržní nálada bude dalšímu růstu ceny tohoto aktiva ještě nějakou dobu nahrávat.

Argument pro bublinovou poptávku je tedy uvnitř prázdný, a tím pádem velmi křehký – proto ekonomové mluví právě o bublině. Ta se dá jen obtížně detekovat ze samotných tržních dat, ale naopak vcelku snadno – aspoň v kvalitativní rovině – z rozhovorů s účastníky trhů nebo z komentářů v médiích.

Poznávacím znamením bubliny na daném aktivu je, když vám velká část investorů tvrdí, že je dobré si toto aktivum koupit, „protože se na něm dalo v poslední době výrazně vydělat“. O bublině nepřímo mluví i slavné doporučení, že pokud vám nákup určitého aktiva doporučují už i taxikáři, měli byste se ho zbavit.

Bubliny mohou vznikat a občas nejspíš vznikají u mnoha investičních aktiv od zlata přes zemědělské komodity až po cizí měny a reality; stačí prostě jen ona víra významné části spekulantů, že dosavadní růst ceny bude ještě nějakou dobu pokračovat.

Bublinová poptávka vytváří zdánlivé perpetuum mobile: cena aktiva – zde bitcoinu – převážně roste, což bublinovou složku poptávky po něm posiluje a to dál zvedá cenu… a tak stále dokola.

Ale perpetuum mobile neexistuje ve fyzice, a stejně tak neexistuje ani ve světě investic. Dříve či později se očekávání dalšího růstu z nějakého důvodu vytratí, takže bublinová poptávka zmizí a investoři začnou dané aktivum zběsile prodávat. Výsledkem je skutečně pokles ceny, třeba i velmi dramatický.

Bitcoin pohání speciální druh bubliny

Od standardního obrazu investičních bublin se ale vývoj ceny bitcoinu v jednom ohledu liší: na pozadí „standardních“, spíš krátkodobých bublin, které trvají třeba jen několik dní nebo týdnů, je cena této kryptoměny dlouhodobě pod vlivem ještě jiné bubliny, kterou můžeme nazvat třeba „osmělovací“.

Celosvětově existují dlouhé zástupy investorů, kteří nad nákupem a držbou bitcoinu coby „zárukou výdělku“ zatím váhali, ale dlouhodobé rychlé trendové zdražování je dříve či později přiměje k nákupu, aby si na dalším růstu jeho ceny taky přivydělali. Z hlediska celkové potenciálně investované částky budou největším zdrojem bubliny nejspíš miliony běžných domácností po celém světě, které se mohou postupně osmělovat k tomuto pokusu zvýšit zhodnocení svých úspor. Spolehlivý pohon bubliny, tedy očekávání dlouhodobě probíhajícího přílivu další poptávky, a tím pádem očekávání dalšího růstu ceny, se tak u bitcoinu jeví jako realističtější, než bývá u bublin obvyklé.

Investorské zástupy se ale jednoho dne nasytí, takže osmělovací bublina ztratí zdroj své existence. Bitcoin přijde o pověst investice, na které se dlouhodobě dá jedině vydělat, a začne čelit stejnému riziku jako každé jiné aktivum. Jeho cena pak může výrazně klesnout, možná i hluboko pod dnešní hodnoty.

Stane se bitcoin „too big to fail“?

Spekulace na výdělky z investice do bitcoinu může být posilována i podezřením, že prudký pád jeho ceny začíná být vyloučen z politických důvodů. Pokud si totiž do bitcoinu umístí část svých úspor postupně velká část běžných domácností, může jít nakonec o tolik voličských peněz, že případné splasknutí bubliny by bylo politicky děsivé. Velkým průšvihem by výrazný pokles bitcoinu mohl být i v případě, že by do něj citelnou část svých aktiv investovaly banky nebo další finanční instituce.

Vlády mnoha zemí tak mohou mít snahu zabránit pádu stůj co stůj, i za cenu zoufalých zásahů do fungování finančních trhů. Může jít například o intervenční nákupy, možná i v nějaké nadnárodní koordinaci. I bitcoin se může stát příliš velkým, aby padl.

Pokud ale přece jen ke splasknutí osmělovací bubliny (a tedy výraznému poklesu ceny bitcoinu) dojde, následná poptávka se nejspíš začne podobat standardní bublinové poptávce třeba po zlatě. Cenu tak budou svým chováním posouvat nahoru a dolů ti spekulanti, kteří často sledují dění na trzích, investicím se aktivně věnují a nebojí se výrazného rizika.

Mohou snadno měnit svůj názor na očekávanou výnosnost čistě bublinové investice do bitcoinu. Změna jejich názoru může být dána třeba i drobnými signály naznačujícími možný posun nálady na trhu. U aktiv, jako je bitcoin a zlato, je prostor pro takové bubliny abnormálně velký, protože oproti akciím nebo dluhopisům je velmi obtížné určit jejich fundamentální hodnotu. Vlny nákupů a prodejů bitcoinu právě ze strany těchto aktivních spekulantů budou i v ustáleném stavu hlavním zdrojem kolísání.

O bitcoin mají zájem i kryptopreppeři

Vedle investiční poptávky a vedle poptávky platební mohou mít investoři zájem o bitcoin ještě z pohnutek pojišťovacích. V případě pojišťovací poptávky můžeme jako velmi přesnou analogii použít odkaz na „preppery“, kteří se připravují na příchod různých katastrofických scénářů tím, že mají doma neustále zásobu balených vod, sušených potravin či nabitých baterií.

Podobné prepperství může existovat i v oblasti platidel. Někteří z nás se mohou obávat scénáře, kdy platby tradičními penězi z nějakého důvodu přestanou být efektivní, spolehlivé, nebo dokonce vůbec možné. Finanční preppeři se snaží mít mezi svými aktivy i určitou zásobu nějakého alternativního platidla, které nepřestane fungovat a neztratí mnoho ze své původní hodnoty ani při černých scénářích. Odedávna bylo a dosud je takovou alternativou zlato; v posledních letech se jí stal i bitcoin.

Pojišťovací poptávka po bitcoinu může zesilovat nebo slábnout podle toho, jak se budou měnit populací vnímaná rizika. I tento zdroj poptávky může vést ke změnám v ceně bitcoinu, ale spíš ke změnám pozvolným, dlouhodobým.

Není bez zajímavosti, že pojišťovací poptávka spolu se zbylými dvěma fundamentálními, nebublinovými poptávkami (tedy peněžní a diverzifikační) působí nepřímo jako brzdy bitcoinové bubliny. Nebublinoví investoři totiž obvykle chtějí v bitcoinu držet jen určité procento svých celkových finančních aktiv. Pokud nákupem bitconu dosáhnou žádoucího podílu, načež bitcoin podraží v důsledku pokračující bubliny, způsobí to nárůst jeho portfoliové váhy. V rámci rebalancingu – tedy návratu k požadovaným proporcím mezi aktivy v portfoliu – by v takové chvíli měli část drženého objemu bitcoinu zase prodat, což bublinu oslabí.

Spadne cena na nulu?

Mnoho ekonomických a investičních celebrit se o bitcoinu vyjadřuje s maximálním opovržením. Bitcoin je prý prázdná technologická hříčka – jak například tvrdí nobelista Eugene Fama či investiční mág Warren Buffet - , jejíž cena se drží nad nulou jen a pouze díky (dočasné) bublině.

Existence nebublinových poptávek po bitcoinu – tedy poptávky peněžní, diverzifikační a pojišťovací – ale znamená, že i po splasknutí bubliny může jeho cena zůstat na úrovni vyšší než nulové. Vyjadřovala by hodnotu, kterou jsou za bitcoin ochotni platit ti, kteří tvoří právě tyto tři druhy poptávky. Pokud je tato úvaha správná, pak se zmíněné ekonomické a investiční celebrity docela ostudně pletou.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.