Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

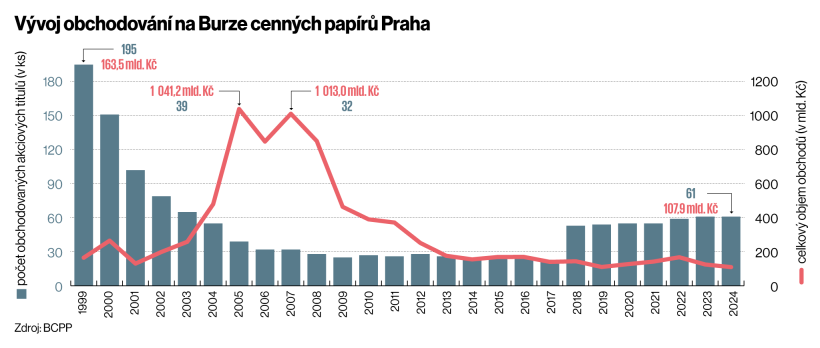

Vojtěch WolfV posledních letech roste počet Čechů, kteří investují. Jenže jejich peníze směřují především do podílových fondů a ETF se zaměřením na zahraniční akcie. Pražská burza tak zůstává poněkud stranou zájmu. Zatímco v roce 2022 se na ní zobchodovalo 166 miliard korun, o rok později to bylo 123 miliard a loni už jen 107 miliard. Rozhodli jsme se tedy zmapovat, jak na tom burza reálně je, co jí nejvíce škodí a zda jí hrozí postupný zánik, jak jí mnozí předvídají.

Fungování pražské burzy v současné době definují zejména dva faktory: jednak malý počet titulů na hlavním trhu a také fakt, že většinu tvoří dividendové akcie, se kterými se tolik neobchoduje a investoři je spíše „drží“. Hlavnímu trhu, který tvoří jen deset titulů (z celkového počtu 61 obchodovaných), dominují ČEZ a velké banky jako Erste Bank, Komerční banka či Moneta. „Banky a ČEZ tvoří asi 75 procent váhy pražského indexu PX,“ říká analytik XTB Tomáš Cverna.

Turbíny na parketu

Dobrou zprávou pro drobné české investory je, že se hlavní trh letos zase o jednu firmu rozšíří: třetinu svých akcií hodlá nabídnout výrobce turbín Doosan Škoda Power. Doposud přitom firmy – například O2, Stock Spirits, Fortuna a další velké tituly – z burzy spíše mizely. „Doosan znamená rozšíření možností investic. A to je přesně to, co burza potřebuje,“ říká šéfka Asociace pro kapitálový trh Jana Brodani. Podle analytika Portu Marka Pokorného takový krok navíc signalizuje obnovený zájem zahraničních společností o český kapitálový trh a naznačuje důvěru v jeho stabilitu a potenciál.

Infografika

Další pozitivní zprávou pro zastánce pražské burzy je přesun stále více titulů z trhu START, který je určen pro menší firmy, na trh hlavní. Loni takto přešly akcie například výrobce bezpilotních dronů Primoco a výrobce specializovaných kovových součástek Gevorkyan.

„Zejména Primoco dosáhlo ještě před vstupem na hlavní trh objemů obchodování srovnatelných s tituly na hlavním trhu již obchodovaných. Další takovýto přechod plánuje zpracovatel kůží Karo Leather,“ upozorňuje analytik J&T Banky Pavel Ryska. Šéf burzy Petr Koblic si tuto situaci pochvaluje. „Burza slouží firmám k získávání kapitálu – za šest let jsme tu měli celkem 18 IPO a celou řadu sekundárních úpisů akcií,“ říká Koblic. A připomíná často přehlížený fakt, že vedle akcií se významně a čím dál více obchoduje i s firemními dluhopisy:„Jen v loňském roce se zde upsaly korporátní dluhopisy v objemu přesahujícím 40 miliard korun,“ dodává.

Na rostoucí význam dluhového kapitálu upozorňuje i Ryska: „Toto obchodování zásadně rozšířilo možnosti pro české investory. Relevance dluhopisů a akcií se navíc zvýšila během nedávné inflační vlny, kdy si řada jednotlivců uvědomila, že hodnotu úspor nelze ochránit jinak než vstupem do světa investic.“

Dividendové žně

Investování do českých akcií stále nabízí řadu výhod. Jednou z nich je absence kurzového rizika pro domácí investory. To znamená, že nejsou vystaveni výkyvům směnných kurzů. Výhodou také je, že české společnosti často nabízejí atraktivní dividendové výnosy ve srovnání s jinými trhy. Ostatně i letos experti očekávají v Česku dividendové žně. „Průměrný dividendový výnos akcií na pražské burze pro letošní rok je 5,8 procenta, zatímco u německého DAX se odhaduje na 2,8 procenta a u amerického S&P 500 pouze na 1,4 procenta,“ říká Ryska. Schopnost vyplácet dividendu podle něj vypovídá o ziskovém hospodaření příslušných firem.

Byť minulé výnosy neznamenají předzvěst do budoucna, ve prospěch pražské burzy mluví i to, že loni nabídla vyšší zhodnocení než konkurenti v regionu. „Z hlediska zhodnocení předběhl index PX v loňském roce nejen například americký index S&P, ale i burzu v Polsku či Maďarsku. Byla to tedy nejlépe performující burza ve střední a východní Evropě,“ říká šéf investiční společnosti Wood & Company Vladimír Jaroš. „Naše burza je jednou z nejvýkonnějších v regionu a v eurovém vyjádření poráží index varšavské burzy WIG20 v jednoletém, dvouletém i pětiletém horizontu, a to převážně díky dividendám,” potvrzuje Cverna. Ostatně pražská burza i v posledních týdnech zaznamenala bezprecedentní růst. Index PX v minulých několika týdnech posílil a jeho hodnota je nejvyšší od listopadu 2007.

Drama kolem ČEZ

Největší problém, který dlouhodobě ohrožuje reputaci tuzemské burzy, spočívá v jejím nejvýznamnějším titulu – společnosti ČEZ –, respektive v nejistotě, jak s ním naloží politici. Z loňských 107 miliard korun zobchodovaných na burze připadlo na akcie ČEZ 40,7 miliardy korun.

Babiš chce ČEZ výhradně do státních rukou. Jeho stínový premiér Havlíček dodává, že neuvažuje o uvedení dalších státních podniků na burzu.

Současná vláda již dříve zvažovala možnost snadnějšího zestátnění na burze obchodovaného podílu ČEZ. Ačkoli příslušná legislativa nakonec spadla pod stůl, šéf nejsilnější opoziční strany ANO Andrej Babiš se na podzim v rozhovoru pro agenturu Bloomberg nechal slyšet, že by usiloval o vykoupení podílu minoritních akcionářů. Stát by podle něj mohl pak nařídit nižší ceny elektřiny a zároveň být pružnější v investicích do nových jaderných reaktorů.

„Co se týká ČEZ a dalšího rozvoje, máme jasnou představu. Pracujeme na řešení, které zajistí energetickou bezpečnost Česka a zároveň umožní investice do dalších energetických zdrojů. Nebudeme to ale dopředu komentovat, protože každá podobná informace může ovlivnit cenu akcií,“ řekl týdeníku Ekonom stínový premiér za ANO Karel Havlíček.

Naopak šéf pražské burzy Petr Koblic je k zestátnění skeptický: „Dukovany lze profinancovat i za současné situace. Teoreticky 100procentní podíl státu by na cenu energie neměl žádný vliv. A kdybych byl ministr financí, naopak bych státní 70procentní podíl snížil na 50,1 procenta.“

Odborníci se shodují, že stažení ČEZ z burzy by pro ni znamenalo tvrdou ránu. „ČEZ je největší titul na BCPP. Pokud by z trhu zmizel, obchodovalo by se prakticky jen s akciemi Erste Group, Komerční banky a Monety Money Bank. Objem obchodování u zbylých titulů je zanedbatelný. Bez ČEZ by byla pražská burza extrémně koncentrovaná ve prospěch bankovních titulů. Institucionální investoři potřebují diverzifikované portfolio – akcie bank by mohli nakupovat, ale byla by to pro ně okrajová záležitost. Objemy obchodování by klesly,“ varuje Boris Tomčiak, analytik Finlord.

Právě zásahy politiků český kapitálový trh dlouhodobě poškozují. Například zavedení windfall tax, tedy daně z neočekávaných zisků, které platí od ledna 2023, mělo zásadní dopad nejen na ČEZ, ale i na tuzemské banky. „Důvěra investorů v domácí obchodní parket je velmi křehká a myslím si, že debata o (ne)zrušení windfall tax jí rozhodně neprospěla,“ říká Cverna.

Co dál?

Čím by politici mohli burze naopak prospět? Dlouhodobě se diskutuje například o možnosti uvést na trh některé státní podniky, jako jsou Lesy ČR, Česká pošta či Letiště Praha. Současná vláda však v této oblasti žádné kroky neudělala. Ani hnutí ANO nemá podobné plány. „Neuvažujeme o uvedení dalších státních podniků na burzu,“ říká Havlíček.

Podle šéfky AKAT existuje několik cest ke zlepšení situace. První, pracnější variantou je zvyšování investiční gramotnosti – jak mezi investory, tak mezi firmami, kterým je třeba lépe prezentovat výhody financování přes kapitálový trh.

")

Druhou, rychlejší možností je nabídnout firmám určité pobídky. „Například zrušit daň z dividend pro firmy, které nabídnou alespoň 30 procent svých akcií veřejnosti,“ říká analytik společnosti Cyrrus Tomáš Pfeiler.

Podle Brodani je ale klíčové, aby stát garantoval stabilní podmínky pro kapitálový trh. „V zavedených finančních centrech je jedno, kdo vyhraje volby. Napříč politickým spektrem tam panuje shoda o významu kapitálového trhu a jeho podpoře. To je zásadní rozdíl oproti Česku,“ uzavírá Brodani.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.