Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

Petr KainAmerické akciové trhy zprvu nadšeně přivítaly vítězství Donalda Trumpa v prezidentských volbách, podle analytiků teď ale budou pečlivě vyhodnocovat, jaké ekonomické dopady mohou mít avizované změny daní, cel, imigrační či zahraniční politiky Spojených států. „Bude důležité, jak moc se v zámoří zvednou obavy z inflace, obchodních bariér či naopak naroste nadšení pro nižší daně a regulaci,“ uvádí hlavní analytik Patria Finance Tomáš Vlk.

Infografika

")

Kryštof Míšek, hlavní ekonom Argos Capital:

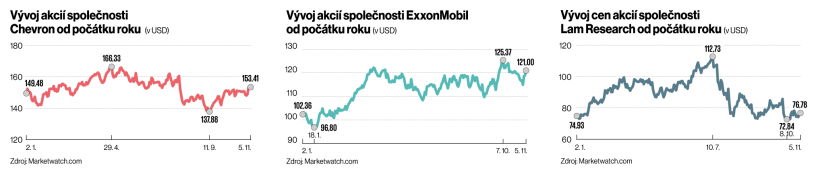

Vítězstvím Donalda Trumpa v amerických prezidentských volbách se otevírá okno pro úpravu sázek na další vývoj inflace v americké ekonomice. Budoucí politika tohoto prezidenta bude pravděpodobně značně protekcionistická, což v rámci „nabídkových šoků“ může v určitý moment razantně zrychlit inflaci, vést k nárůstu dolarových sazeb a zpomalení ekonomického růstu. Donald Trump totiž zvažuje až šedesátiprocentní cla na dovoz zboží do USA a ukončení environmentálních politik z pera předchozího prezidenta Bidena. Z toho mohou těžit odvětví, která jsou zaměřena na fosilní těžbu energií v USA. Mezi vítěze voleb tak můžeme zařadit Exxon Mobil, Chevron či BP. Akcie mohou obecně navíc profitovat z prezidentova záměru snížit daně korporací až o pět procent. Z komodit bych vypíchl nadále drahé kovy – zlato, platinu nebo stříbro. Tyto kovy budou nadále „hrází“ proti další budoucí mohutné americké fiskální expanzi a obchodním válkám.

")

Lukáš Brodníček, portfolio manažer Fio investiční společnost:

Nejvíce se přikupovala pozice v akciích Lam Research, dodavatele vybavení pro polovodičový sektor. Poptávka po čipech do datových center by díky AI boomu měla vydržet a poptávka z ostatních oblastí, jako jsou průmyslové nebo paměťové čipy, by se měla opětovně začít zvedat. Společnosti hrají do karet také aktuální technologické změny ve výrobě těch nejmodernějších procesorů jako přechod na novou generaci GAA tranzistorů. Dodavatelé strojů jako Lam Research celkově těží z výstavby nových výrobních hal v západních zemích kvůli nutnosti snížení závislosti na Tchaj‑wanu. Ohledně celkového vývoje na trzích v listopadu platí, že trh si bude hlavně vyhodnocovat, co znamená zvolení Donalda Trumpa opětovně americkým prezidentem a zároveň nově republikánského Kongresu. Jedná se o ekonomický dopad případných změn daní, cel, imigrační a zahraniční politiky či deregulace. Zatímco snížení daní je pozitivní pro všechny firmy, například zastavení imigrace se může u některých firem projevit negativně kvůli rostoucím mzdovým nákladům. Reakce na dluhopisech vypovídá o oprávněné nervozitě ohledně návratu vyšší inflace a zároveň udržitelnosti již dnes obřího vládního dluhu. Trump zároveň bude jmenovat šéfa Fedu a je otázkou, zda zvolí pro trhy přijatelného kandidáta, nebo někoho, kdo bude znamenat snížení nezávislosti centrální banky.

")

Tomáš Vlk, hlavní analytik Patria Finance:

Část investorů si na americké volby vsadila dopředu, část upravovala pozice krátce po výsledku. Daní za to, že je nyní jasno, je samozřejmě i to, že se ceny na trhu posunuly. Zaměříme‑li se ale na delší horizont, stále má podle mě smysl investovat do menších amerických společností, typicky třeba skrze ETF na Russell 2000 či S&P Small Cap. Takzvaný Trump trade se dá hrát i jinak, ale připadá mi, že na řadě akcií možná ještě přijde lepší čas po úvodním vzedmutí. Pokud jde o trendy, které ovlivní trhy v listopadu, platí, že ty klíčové události měsíce máme z většiny za sebou. Pozornost trhu zůstane otočená směrem k politice a investoři se budou připravovat na to, co od Donalda Trumpa mohou od ledna čekat. Směr sice z kampaně zhruba známe, ale rozsah opatření a soulad se sliby se mohou upravovat. I v souvislosti s tím bude důležité, jak moc se zvednou obavy z inflace, obchodních bariér či naopak naroste nadšení pro nižší daně a regulaci v zámoří. Místo očekávaných makro událostí bych pak upozornil na jednu firemní, a to výsledky Nvidie.

")

Bohumil Trampota, analytik Komerční banky:

Podle mého názoru by se měl projevit potenciál společnosti Colt CZ. V jejím případě se jedná o organický růst, kdy sázím na přezbrojování nejen evropských armád. Mělo by se ukázat, že roste podíl Coltu na hlavním světovém trhu – komerčním trhu v USA. Dále také hospodaření vylepší nedávné akvizice výrobců munice, zejména Sellier & Bellot. Podobný akviziční příběh má za sebou i Kofola. Reportuje silné výsledky, rostou celoroční projekce. Navíc se Kofola překvapivě rozhodla vyplatit zálohovou dividendu ve výši 7,5 koruny na akcii. Stalo se tak v posledním kvartále tohoto roku. To znamená, že hospodaření a tvorba hotovosti je nad očekáváními a management má víru ve společnost. V našich odhadech počítáme s tím, že Kofola vyplatí za letošek celkovou dividendu 19,1 koruny na akcii (standardně Kofola platila 13,50 koruny na akcii). Inu když roste hospodaření, roste i dividenda. Cena obou zmíněných akcií je od začátku tohoto roku výš asi o 20 procent. Pokud jde o celkovou situaci na akciových trzích, jejich výkon podporují lepší hospodářské výsledky, aspoň tedy ve Spojených státech.

")

Jaroslav Havel, řídící partner One Family Office:

Dle své strategie mám alokovánu část portfolia do vybraných ETF, akcií elitních správců či PE fondů listovaných na burzách a potom do velkých stabilních firem s globálním produktem a silným postavením na trhu. Proto jsem po pádu výsledků do portfolia zařadil například akcie nizozemského výrobce zařízení pro výrobu čipů ASML. Doplňovali jsme Apollo a 3i, v propadech pak i Microsoft, Realty Income, Vonovii či další REIT, anebo některé ropné společnosti. V rámci dynamičtější složky portfolia jsem před americkými prezidentskými volbami zařadil americké faktorové ETF na momentum s cílem větší participace na povolební akciové rally. Snažím se ale hlavně diverzifikovat mimo akciový trh. V uplynulých měsících jsem navyšoval alokaci do private equity fondů, konkrétně pak do flagship fondu BAIN Capital. Ty jsou považované za pionýry a naprostou špičku v tomto oboru. Další investice pak směřovaly do oblasti venture kapitálu přes fond fondů Schroeders nebo do hedgeových fondů, včetně „našeho“ fondu Verdi Apex. V rámci tuzemských investic jsem pak posílil svou stávající pozici v zemědělském Verdi fondu farem, který dosáhl na roční zhodnocení od svého založení více než 14 procent. To potvrzuje, že i konzervativní zemědělství může být výnosově zajímavou oblastí.

Anketní odpovědi nepředstavují investiční doporučení.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.