Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

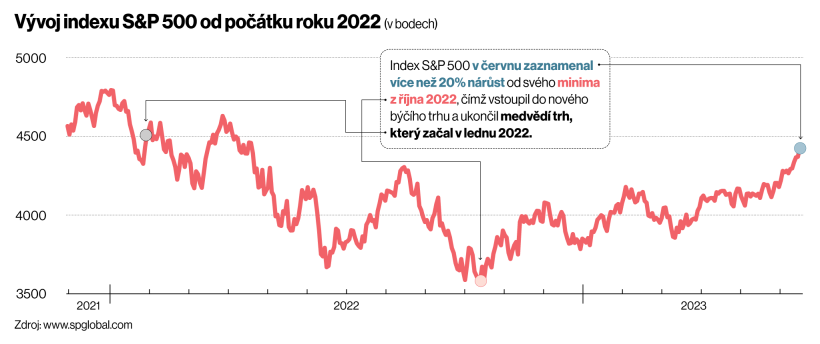

Petr KainAmerické akcie zažívají jeden z nejlepších roků v historii. Index S&P 500, který měří výkonnost pětistovky největších na burze obchodovaných podniků v USA, se v červnu dostal do takzvaného býčího trhu. Jinak řečeno se jeho hodnota dostala alespoň o 20 procent výše nad poslední dosažené dno.

Na první pohled tak dostávají všichni akcioví pesimisté na frak. Mnozí investoři a analytici přitom vstupovali do letošního roku s očekáváním, že agresivní série zvyšování úrokových sazeb ze strany americké centrální banky Fed srazí akciové trhy v USA dolů. Stejně tak panovala shoda na tom, že Spojené státy zasáhne hospodářská recese, která bude mít na akcie rovněž negativní dopad.

K ničemu z toho ale nedošlo. Americká ekonomika roste a index S&P 500 letos posílil bezmála o 16 procent. Což mimochodem znamená, že jde o jeden z nejlepších prvních půlroků tohoto indexu za posledních dvacet let. To vše zdánlivě vypadá velmi dobře. Jenže při podrobnějším pohledu se ukazuje, že tento býčí trh stojí na hodně hubených a nestabilních nohou.

Absolutní dominance

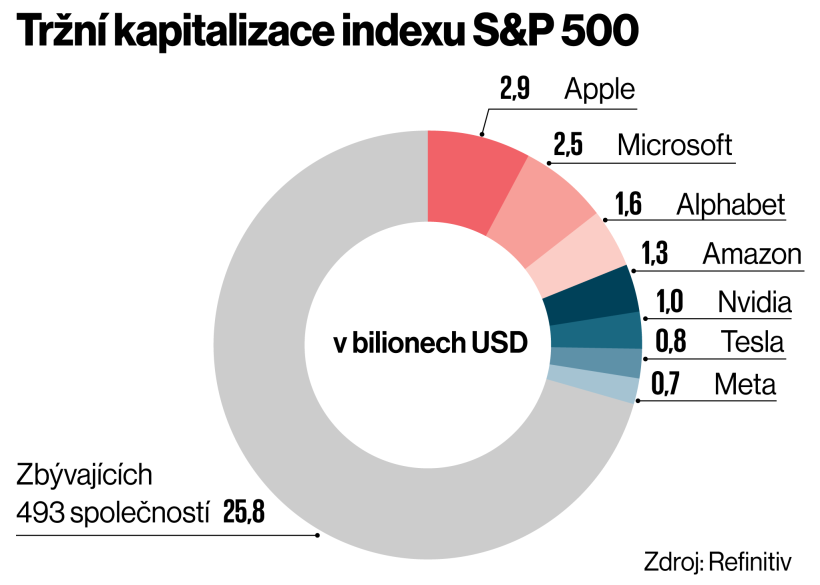

Problémem současného vzestupu akcií je skutečnost, že jej táhne jen několik málo vesměs technologických firem. Konkrétně jde o sedmičku společností Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla a Meta. Akcie těchto firem letos posílily o 37 až 195 procent (data k 23.6.), zatímco zbývajících 493 společností zahrnutých v indexu S&P 500 se v souhrnu takřka nepohnulo.

Velké technologické společnosti v důsledku tohoto vývoje dominují indexu v nebývalé míře. Pouhá sedmička firem představuje 30 procent tržní kapitalizace celého indexu. Jen samotná společnost Apple má aktuálně hodnotu 2,9 bilionu dolarů, což je mimochodem více než stovka největších na burze obchodovaných britských společností dohromady.

Vývoj indexu S&P 500 od počátku roku 2022 (v bodech)

Investičním hitem roku jsou pak zatím akcie výrobce procesorů Nvidia, které bezmála zdvojnásobily svou hodnotu, díky čemuž tržní hodnota firmy překročila jeden bilion dolarů. Nvidia těží především z velkého očekávání ohledně vývoje umělé inteligence. Zaměřuje se totiž na čipy pro generativní umělou inteligenci, která dokáže vytvářet nový obsah na základě zadání od uživatele.

Samotný Apple má hodnotu 2,9 bilionu dolarů, tedy více než sto největších kotovaných britských společností dohromady.

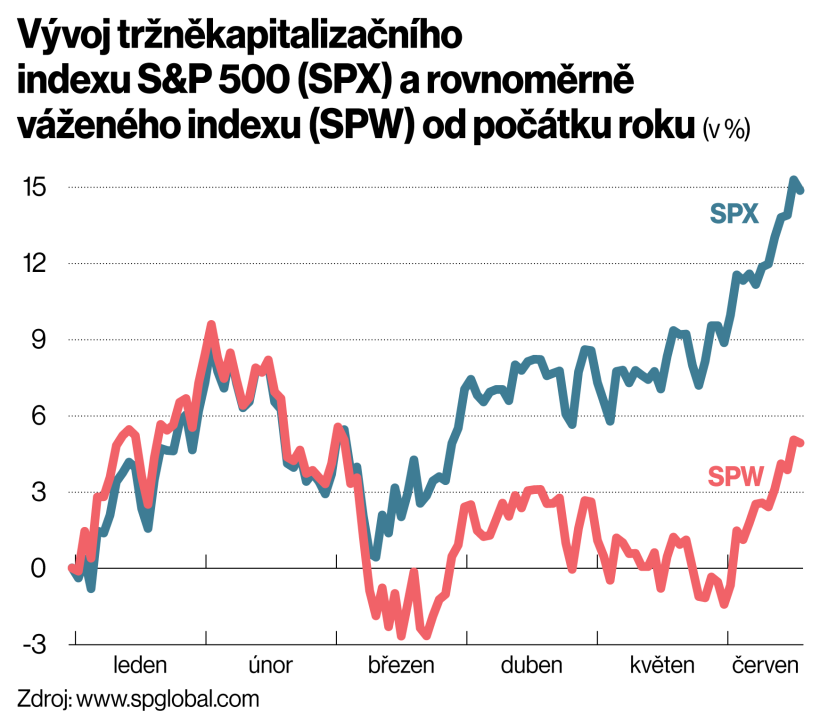

Jak dominance několika málo firem zkresluje vývoj indexu S&P 500, je jasně vidět, když se porovná klasický S&P 500 s indexem S&P 500 Equal Weight. V prvním případě se na pohybech hodnoty indexu výraznější měrou podílejí společnosti s největší tržní hodnotou, zatímco v rámci S&P 500 Equal Weight jsou si všechny firmy rovny. Převaha S&P 500 nad variantou Equal Weight je letos nejvyšší od konce devadesátých let – zatímco „klasický“ index posílil bezmála o 16 procent, ten rovnoměrně vážený sotva o pět procent.

Vývoj tržněkapitalizačního indexu S&P 500 (SPX) a rovnoměrně váženého indexu (SPW) od počátku roku (v %)

Takový nerovnoměrný vývoj na trzích s sebou přirozeně přináší i rizika. „Obvykle se při podobných situacích, kdy se daří jen malému počtu akcií, objevuje nadhodnocení a spekulativní chování – všichni do těchto akcií pumpují peníze a máme tu další technologickou bublinu jako na konci 90. let,“ řekl listu Financial Times Remi Olu‑Pitan, portfolio manažer ve společnosti Schroders.

Tento vývoj je mezi investory přiživován efektem FOMO (Fear of missing out), což je volně přeloženo strach ze zmeškání, obava, že člověku utíká zajímavá příležitost, které využívají druzí.

Když všichni chtějí jedno

K současnému stavu přispěly ještě dva dlouhodobější trendy. Jednak to byla zvětšující se obliba takzvaných pasivních investic, kdy se fondy jednoduše snaží kopírovat výkonnost indexu tím, že kopírují jeho složení. Jinak řečeno to znamenalo, že když rostly ceny těchto akcií, rostla i jejich váha v indexu, což fondy nutilo nakupovat těchto akcií ještě více. Druhým trendem byly takzvané ESG investice, tedy styl, kdy se investor kromě finančních faktorů zaměřuje třeba také na environmentální či sociální faktory spjaté s danou firmou.

S tím, jak zájem o téma ESG rostl, stále více investorů utíkalo od „špinavých“ odvětví, jako je například ropný sektor, směrem právě k technologickým firmám. Došlo tak k tomu, že aktivní i pasivní investoři stejně jako fondy sázející na ESG se snažili nakoupit akcie několika málo stejných firem.

Když se koncentruje příliš mnoho kapitálu v několika firmách a současně je široce rozšířené pasivní investování, zvyšuje se tendence akcií pohybovat se společně jedním směrem.

Toto s sebou přirozeně nese určitá rizika. Mnoho expertů již v minulosti varovalo, že když se koncentruje příliš mnoho kapitálu v několika málo firmách a současně je široce rozšířené pasivní investování, zvyšuje se tendence akcií pohybovat se spolu jedním směrem. Což na jedné straně akceleruje růst trhů, ale na straně druhé zvýrazňuje i jejich propad.

Tržní kapitalizace indexu S&P 500

Jak ostatně již před třemi lety řekl šéf pražské burzy Petr Koblic v rozhovoru pro týdeník Ekonom: „Dovedu si představit, jaký problém nastane, až se na trhu změní nálada a lidé se rozhodnou, že z těch pasivních fondů vytáhnou své peníze. Fondy pak budou muset začít prodávat akcie. Kdo je ale bude kupovat? Aktivní asset manažeři budou v té době vyčkávat, a když tak si vybírat jen některé firmy, ale hlavně nebudou mít oproti pasivním prodejům tržní sílu. To může způsobit solidní a rychlý propad akciového trhu.“

Jak riziková může být obliba několika málo akcií, ostatně ukazuje i historie. V 60. a 70. letech byly ve Spojených státech investorským hitem „Nifty Fifty“. Šlo o akcie padesátky rychle rostoucích společností jako IBM, Johnson & Johnson, Kodak nebo třeba Xerox, jejichž ceny rostly ohromujícím tempem. Očekávání, která od nich investoři měli, se ale stalo natolik iracionálním, že se tržní kapitalizace těchto firem dostala na 50násobky až 100násobky zisků. Když pak burzy začaly klesat, ztráty těchto titulů dosahovaly až 85 procent.

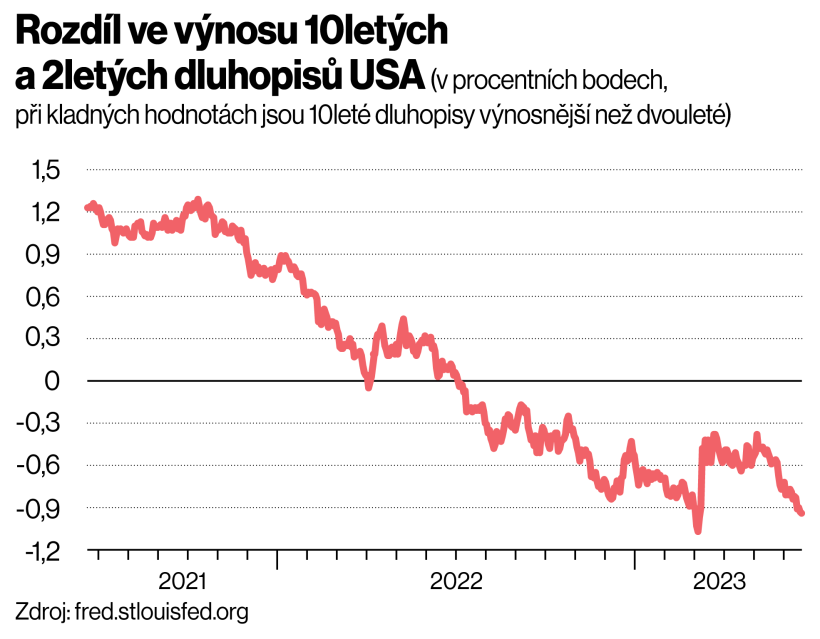

Rozdíl ve výnosu 10letých a 2letých dluhopisů USA

Zda se může takový vývoj opakovat, samozřejmě nikdo neví, jak ale říká Ján Hájek, portfolio manažer fondu Top Stocks ze společnosti Erste Asset Management, situace na americkém trhu je nyní nervózní. Budoucí vývoj cen akcií pak bude podle něj zásadně ovlivněn tím, jestli Fed již nebude dál výrazně zvyšovat úrokové sazby. Stejně tak bude důležité, zda případné budoucí snižování bude jen pozvolnou reakcí na postupný návrat inflace zpátky ke dvouprocentní hladině. „Pokud by totiž došlo k dalšímu utlumení poptávky po produktech a službách společností a následné ekonomické recesi, která by vyvolala nutnost rychlejšího snižování úrokových sazeb, tak by současný pozitivní trend byl nejspíše přerušen a došlo by k následné korekci na trzích,“ říká Hájek. Že se může schylovat k recesi, naznačuje ostatně i jeden klasický signál – výnosová křivka amerických státních dluhopisů je již více než rok „převrácená“ a ocitla se v záporu. Jinak řečeno to znamená, že půjčka na 10 let je levnější než na dva roky. V normální době přitom výnosová křivka roste, což znamená, že dluhopisy s delší dobou splatnosti nabízejí vyšší úroky než ty krátkodobé. Důvod je jednoduchý – investoři jsou tak kompenzováni za riziko spojené s delší dobou, během níž nemají přístup ke svým penězům.

Mánie kolem technologických akcií připomíná éru „Nifty Fifty“. Boom několika málo akcií v 60. a 70. letech následoval jejich prudký pád.

Když jsou ale výnosy z krátkodobých dluhopisů vyšší než ty z dlouhodobých, značí to, že investoři se obávají blízké ekonomické budoucnosti. Často se tak děje právě před recesí. Ostatně převrácení výnosové křivky dvou‑ a desetiletých dluhopisů předcházelo všem z osmi předchozích recesí od 80. let minulého století ve Spojených státech.

Z řad expertů se každopádně ozývá stále více hlasů, které varují před bezhlavým nakupováním technologických titulů. „Trh se chová, jako by trpěl mámením smyslů,“ řekla CNN Amanda Agati, investiční ředitelka skupiny PNC Financial Services Asset Management Group. „Velká část toho, co se teď děje, může být docela dobře způsobena tím, že je to něco jako poslední hurá, poslední záchvěv předtím, než se vše překlopí a akciový trh začne padat.“

Akcie jsou předražené, experti v jejich další růst nevěří

Jaké akcie jste do svého portfolia zařadil naposledy, případně u jakých to zvažujete?

")

Bohumil Trampota, analytik Komerční banky:

Konzervativně bych stále sázel na příběh ČEZ. Nyní čeká akcionáře vysoká dividenda. Vláda by chtěla dostat dividendu ve výši 145 korun na akcii a podala na nastávající valnou hromadu protinávrh k návrhu představenstva ČEZ, které navrhovalo jen 117 korun na akcii. Protože vláda prostřednictvím ministerstva financí drží v ČEZ téměř 70 procent všech akcií, bral bych schválení dividendy 145 korun jako hotovou věc. Tato dividenda indikuje hrubý výnos téměř 14 procent, což je opravdu velmi vysoké zhodnocení. Navíc stále doufám, že pokud by došlo k restrukturalizaci, aby stát ovládl kritickou výrobu elektřiny, musel by se s minoritami férově vyrovnat. Poslední dobou ale zastávám názor, že k ničemu takovému nedojde. Takže ČEZ bude pokračovat ve svém hospodaření, které bude odrážet ceny elektřiny, které by měly být násobkem toho, za co ČEZ prodával v roce 2021. Znamenat by to mělo vysoké zisky i dividendu. Přemýšlel bych také o investici do akcií Colt CZ. Současná situace by měla být pro podnikání skupiny pozitivní. Navíc je zde velký nákupní apetit společnosti. Podle posledních informací by brzy mohla být oznámena nějaká akvizice.

")

Martin Mašát, vedoucí investičního oddělení & ekonom Partners Invest:

Během posledního měsíce jsme v malé míře realizovali zisky z amerických akcií. Generovanou hotovost jsme zainvestovali do dlouhodobých státních dluhopisů, jejichž bezrizikový výnos se blíží pěti procentům ročně. Také jsme dokoupili na primárním trhu několik kvalitních a likvidních eurových korporátních emisí, kde emisní riziková přirážka, úrokový diferenciál poskytují výrazný nadvýnos nad českými korporátními dluhopisy s výnosem do splatnosti blížícím se dlouhodobému zhodnocení akcií.

")

Tomáš Vlk, hlavní analytik Patria Finance:

K pokračování akciové rally jsem momentálně dost skeptický. Fundament zdrojem růstu není, ceny se výrazně zvedly na valuacích a netypicky tomu vůbec nepřekáží už poměrně vysoké úrokové sazby. Vše táhne touha být v trhu a především svézt se na očekávaném rozmachu umělé inteligence. Volil bych proto dluhopisy v Česku či USA, a to hlavně s delší splatností, která zvedá citlivost na budoucí pokles úrokových sazeb.

")

Tomáš Pfeiler, portfolio manažer Cyrrus:

Těsně po výsledcích společnost Nvidia jsem nakupoval akcie jiných společností zaměřených na čipy, které by měly taktéž těžit z boomu AI. Jde spíše o krátkodobou sázku, jelikož aktuální cenové úrovně považuji za nadhodnocené. Jinak vnímám akciové trhy jako velmi předražené. Růst je tažen hrstkou firem, což svědčí o neudržitelnosti. S ohledem na nárůst výnosů amerických vládních bondů mírně navyšuji expozici vůči této třídě aktiv. Klíčové budou pro další vývoj na trzích zasedání ECB a Fedu. Data ohledně inflace a trhu práce pomohou napovědět, kolik toho centrální banky před sebou ještě mají. Obecně platí, že v pozadí valuací se skrývá excesivní euforie a jakékoliv klopýtnutí může být následováno citelnou korekcí.

Anketní odpovědi nepředstavují investiční doporučení.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.