Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfMinisterstvo financí má plán, jak přimět lidi, aby si více sami spořili na důchod. Chce to udělat především rozšířenou nabídkou možností. Plánované změny by mohly nabýt účinnosti už od začátku roku 2024. Zásadní pobídkou má být, že peníze nově určené na tyto účely by lidé mohli výhodně odečíst z daní. Jde nejen o vklady do současných penzijních účastnických a transformovaných fondů, ale i na takzvaný investiční penzijní účet. Ten by pro klienty mohli vést například banky, investiční společnosti či obchodníci s cennými papíry.

Již existující penzijní fondy by podle návrhu mohly investovat odvážněji, což by pro účastníky znamenalo na jednu stranu možnost vyššího zhodnocení a na druhou i vyšší riziko.

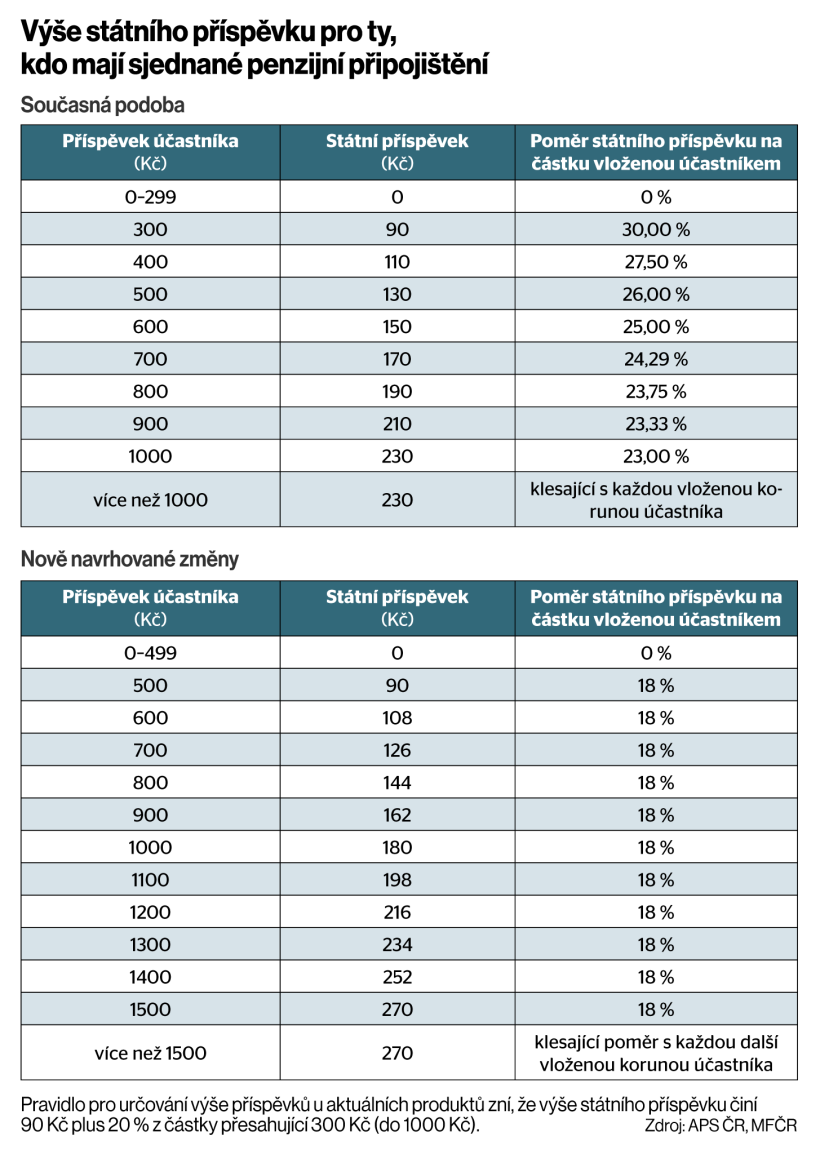

Největší otazník zatím visí nad úvahou změnit výši státního příspěvku u doplňkového penzijního spoření. Ministerstvo totiž plánuje zavést jednotnou poměrnou částku, kterou lidem přispívá, činila by 18 procent jejich vkladu. „Samotné sjednocení procentuální výše pro všechny úložky je správné a vítáme ho, produkt bude přehlednější. Zásadním problémem je navrhovaná výše příspěvku. To by v reálu pro většinu aktuálně spořících účastníků znamenalo nominální snížení státního příspěvku, což bude působit demotivačně,“ říká Aleš Poklop, prezident Asociace penzijních společností ČR (APS).

Podle staršího průzkumu agentury STEM/MARK z roku 2017 byl státní příspěvek největší motivací lidí, proč si na stáří odkládají. Jako nejdůležitější ho tehdy označila více než půlka respondentů.

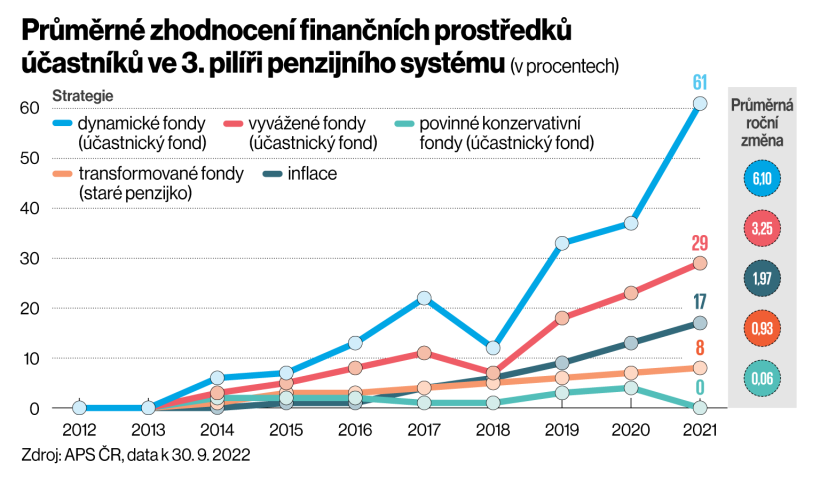

Průměrné zhodnocení finančních prostředků účastníků ve 3. pilíři penzijního systému (v procentech)

Kolik procent od státu

Dnes je spodní hranice, kde začíná nárok na státní příspěvek, stanovena na 300 korun měsíčně. K tomuto vkladu každý od státu dostane 90 korun, poměr příspěvku k vložené částce tedy činí 30 procent. Na maximální příspěvek ve výši 230 korun dnes dosáhne ten, kdo spoří 1000 korun. Tady je poměr 23 procent. Nad tuto částku se už příspěvek nezvyšuje, ale lidé si mohou odečíst tyto peníze od základu daně z příjmů.

Ministerský návrh chce stanovit spodní hranici na 500 korun a horní na 1500. Znamená to, že teprve pokud člověk zaplatí 500 Kč, dostane od státu 90 korun, u tisícikoruny by příspěvek oproti současnému stavu klesl na 180 korun a až u měsíčního spoření 1500 by se dostal na maximum 270 korun, což je o 40 korun více než dnes.

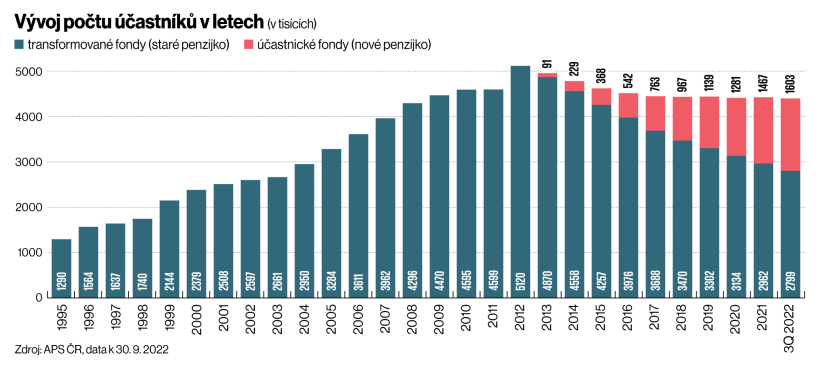

Vývoj počtu účastníků v letech (v tisících)

Letos by ze státního rozpočtu mělo jít na podporu penzijního připojištění a doplňkového penzijního spoření asi 7,6 miliardy korun. Navrhovatelé očekávají, že po zavedení osmnáctiprocentní sazby celková suma nepřesáhne osm miliard.

„Změny byly navrženy tak, aby jejich celkový rozpočtový dopad při odhadované reakci účastníků byl neutrální. Proto muselo zároveň dojít ke snížení relativní výše státního příspěvku na 18 procent. I tato změna má za cíl motivovat účastníky k tomu, aby zvýšili své úložky, budou‑li chtít zachovat stávající výši státního příspěvku,“ vysvětluje mluvčí ministerstva financí Filip Běhal.

Podle APS ale existuje možnost příspěvek zvýšit i na 25 procent bez toho, aby to mělo přímý dopad na státní finance. „Máme řešení, které by zachovalo zvýšení hranic pro přiznání státního příspěvku, zároveň by ale neznamenalo pro většinu aktuálně spořících lidí snížení státního příspěvku, jak to navrhuje ministerstvo,“ tvrdí Poklop.

Penzijní asociace podle něj vypočítala, že při zvýšení spodní hranice na 500 korun a horní hranice na 1200 korun by se státní příspěvek zafixoval na 25 procentech a stále by šlo o vyrovnané řešení pro stát. Lidé by byli motivováni zvýšit své úložky a zároveň by většina z nich získala vyšší státní příspěvek, než jaký pobírala dosud. Ministerstvo financí změnu parametrů nevylučuje.

Jeho návrh chce rovněž stanovit, že u všech daňově podporovaných produktů na stáří, tedy nejen dnešních penzijních fondů, ale i plánovaných investičních účtů, by mělo být možné odečíst od základu daně příspěvky v celkovém úhrnu 48 000 korun za rok.

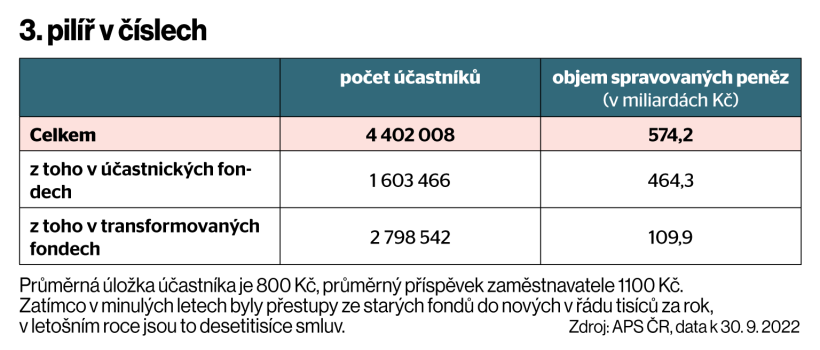

3. pilíř v číslech

V současné praxi mohou ti, kdo platí více než tisíc korun měsíčně na penzi, odečíst z daní až 24 tisíc korun v každém roce. Snížení o dalších 24 tisíc uplatňuje každý, kdo platil pojistné na soukromé životní pojištění. Podle návrhu by se tyto částky mohly sloučit, snižovat základ daně by se však začalo až při částce vyšší než 1500 korun měsíčně. Pokud by chtěl zájemce využít maximální daňové slevy a státního příspěvku 270 korun, musel by si měsíčně dát na penzi 5500 korun.

Obavy z propadu akcií

Stát chce podpořit i ty, kteří si na stáří spoří například prostřednictvím akcií, podílových fondů či dluhopisů. Za to žádný státní příspěvek nedostávají. Pro takto uložené peníze na nově navrhovaném investičním penzijním účtu by daňová úleva měla platit už od první koruny a na její maximální výši by každý dosáhl už při měsíční úložce 4000 korun.

I tady by musela být splněna zákonná podmínka, že člověk si na stáří spoří alespoň pět let, a vybrat peníze by směl stejně jako v případě penzijních fondů nejdříve v 60 letech věku.

Vznik účtu brokeři a investiční platformy velmi vítají. „Navrhované změny jsou v podstatě revoluční, jelikož umožní klientům větší kontrolu a flexibilitu u dlouhodobého investování,“ říká Jan Hlavsa, zakladatel investiční platformy Fondee, s dovětkem, že jakmile budou známy přesné legislativní parametry, chce společnost tuto možnost svým klientům nabídnout. „Signifikantně to zvýší konkurenční prostředí v tomto oboru. Což zlepší a zvýhodní služby klientům a pomůže třetí pilíř investování na důchod zatraktivnit. Z toho bude profitovat i stát, jelikož to zvýší účast v tomto systému a státu rozváže ruce při prosazování důchodové reformy,“ myslí si Hlavsa.

Výše státního příspěvku pro ty, kdo mají sjednané penzijní připojištění

„Díky tomuto účtu půjde investovat do akcií, dluhopisů, investičních fondů a dalších investičních nástrojů. Lidé mají mít možnost spořit si na důchod i jinde než u penzijních společností a měli by tam mít stejné daňové výhody i příspěvky od státu a od zaměstnavatelů,“ říká Radim Krejčí, zakladatel a šéf investiční platformy Portu. Přidává údaj Světové banky, že Češi v penzijních produktech investují třináctkrát méně než průměrní Evropané.

Asi největším problémem současného investičního produktu na stáří je, že vysoký podíl majetku mladší i starší generace investorů stále leží buď v transformovaných fondech, nebo účastnických fondech s konzervativní strategií. V obou případech je výnosnost velmi nízká a často ani nedokáže pokrýt inflaci. V transformovaných fondech, kam už dnes nelze vstupovat, mají penzijní společnosti povinnost garantovat nezáporný výsledek a dodnes v nich spoří přes 63 procent účastníků.

I když díky snaze penzijních společností toto číslo klesá, lidé stále váhají přejít do účastnického fondu v obavě z propadů akciového trhu.

Druhým důvodem je, že v účastnických fondech již nelze sjednat takzvanou výsluhovou penzi, tedy možnost po 15 letech spoření vybrat až polovinu naspořených peněz. I to by ale chystaná změna mohla vyřešit. Návrh totiž počítá s tím, že by zájemce nechal již naspořené vklady v transformovaném fondu, ale nově by vstoupil do účastnického fondu. Státní příspěvek by pak pobíral na své příspěvky do účastnického fondu. „Tato možnost je správná, odpovídá reálným požadavkům lidí, kteří na jednu stranu chápou výhody investování, ale na druhou mají strach vložit do investic všechny dosud naspořené prostředky,“ uzavírá Poklop.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.