Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

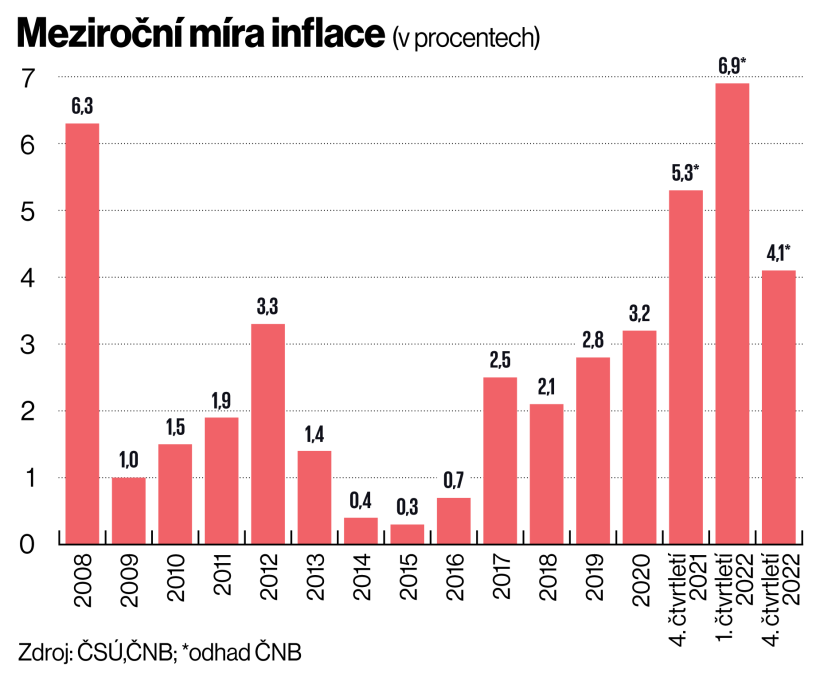

Alžběta VejvodováInflace v Česku je na vzestupu. V listopadu pokořila hranici šesti procent a je tak nejvyšší za posledních třináct let. Růst cen je v Česku dokonce o jeden procentní bod vyšší než v zemích eurozóny. Zdražování přitom ještě zdaleka není konec. Ekonomové předpokládají, že růst cen v tuzemských obchodech v prvních měsících letošního roku ještě zrychlí, a bude tak nejvyšší od divokých 90. let, kdy česká ekonomika procházela transformací. „Náš odhad na leden se pohybuje kolem 8,5 procenta,“ říká například hlavní ekonomka Raiffeisenbank Helena Horská. Rychlé znehodnocování úspor přitom drobné investory tlačí do zbrklých investic, které mohou na jejich majetku napáchat více škod než samotná inflace. Čeho se nyní vyvarovat a jak v době vysoké inflace zbytečně neprodělat?

Tma na konci tunelu

Predikovat vývoj inflace je teď pro analytiky mimořádně složité. Koronavirová pandemie a narušení dodavatelských řetězců způsobily takový chaos, že je těžké s jistotou říci, jakým směrem se bude ekonomika ubírat. Možných scénářů vývoje je více než v jiných letech. Ty nejhorší varují, že domácnosti pod vlivem obav z inflace začnou drakonicky šetřit, což zastaví ekonomický růst.

Co ale můžeme s jistotou říci, je, že Česko čeká dlouhé období s násobně vyšší inflací, než na jakou jsme byli zvyklí v deseti letech před vypuknutím koronavirové pandemie. V této dekádě ceny v průměru rostly o 1,5 procenta ročně. Tak nízké číslo je ale nyní minulostí a důvody k tomu leží v českém hospodářství i mimo něj.

„Začínáme cítit dlouhodobé proinflační jevy. Například Čína už přestává být zemí, která vyváží levné výrobky. Do západního světa začala vyvážet inflaci,“ vysvětluje ekonom České bankovní asociace Jakub Seidler.

Meziroční míra inflace

Ke zvýšení cenové hladiny přispívá i energetická transformace Evropy. „Fakticky vytváříme prostředí, kde chceme maximálně využívat elektrickou energii, a zároveň se plošně omezuje její produkce. To bude mít dopad, který zatím nevidíme ani ve spotřebitelské inflaci, ani ho nevidíme ve výrobní inflaci. Ten největší přeliv cen energií do cen zboží a služeb nás čeká teprve v první polovině roku 2022,“ upozorňuje ekonom ČSOB Petr Dufek.

Výrazně podle něj ještě vyskočí také ceny stavebních materiálů. „Výrobci jsou sami překvapeni tím, jak rychle jim rostou náklady, a snaží se se zpožděním reagovat. Část výroby jede na kvartálních cenících, část jede na ročních cenících,“ vysvětluje Dufek s tím, že k výraznějšímu přeceňování tedy v řadě případů dojde až v lednu.

Koronavirová pandemie a narušení dodavatelských řetězců způsobily takový chaos, že je těžké s jistotou říci, jakým směrem se bude ekonomika ubírat.

Na prahu inflační spirály

K dlouhodobějšímu usazení vyšší míry inflace, než jsme byli zvyklí, přispívá také situace na trhu práce. Navzdory dlouhodobým uzavírkám, kterými ekonomika v posledních dvou letech prošla, zůstala nezaměstnanost v Česku na rekordně nízké úrovni kolem tří procent. Tuzemským firmám chybí zahraniční pracovníci, kteří před pandemií obsazovali především nízkopříjmové pracovní pozice, na nichž Češi pracovat nechtěli. Dovážení lidí z třetích zemí mimo Evropskou unii ale ztížila pandemie, Babišova vláda se navíc přílivu cizinců bránila a omezovala jejich příchod do Česka jen na vybraná odvětví, jako jsou informační technologie nebo zdravotnictví. Obávala se totiž, že cizinci budou konkurovat českým pracovníkům a připraví je o práci i kýžený růst mezd. Právě na tuto snahu o zbohatnutí společnosti nyní ekonomika doplácí. Vyvolala totiž vážný nedostatek pracovní síly a vyostřila konkurenční boj, který nutí firmy zvyšovat mzdy bez ohledu na finanční výsledky. Tím pomáhá roztáčet inflační spirálu, tedy kontinuální růst mezd a cen.

„Průměrná míra inflace v roce 2022 se bude pohybovat kolem šesti procent, s tím, že v příštích měsících bude ještě stoupat a snižovat se začne až později během roku 2022,“ uvádí analytik Salutem Fund Sicav Jan Dvořák.

Takováto inflace už má nepříjemné dopady do ekonomiky. „Znamená erozi kupní síly domácností. Ani pro investice firem to není nic moc povzbudivého. Pokud podniky nemají stabilní ceny, tak nemají jistotu, kdy se jim investice vrátí,“ říká hlavní ekonom Komerční banky Jan Vejmělek.

A ani zvyšování mezd kýžený efekt bohatnutí společnosti nepřinese. Ekonomové oslovení týdeníkem Ekonom sice většinou očekávají, že mzdy letos porostou zhruba šestiprocentním tempem, a budou tak efekt inflace kompenzovat, nebude se to ale týkat všech. „V některých profesích k tak dynamickému růstu cen mezd nedojde a u mnohých domácností, obzvlášť těch nízkopříjmových, bude kvůli odlišné struktuře spotřebního koše subjektivně vnímána vyšší inflace, než je ta oficiálně naměřená,“ uvádí Horská.

Inflace mění společnost i myšlení Čechů

Výsledkem rekordní míry inflace tak podle ekonomů bude prohloubení rozdílů ve společnosti. Inflace podle hlavního ekonoma Patria Finance Jana Bureše nejvíce dolehne na ty domácnosti, jejichž „živitelé“ vydělávají méně než 70 procent mediánové mzdy, tedy 23 tisíc korun měsíčně. V takových domácnostech žijí zhruba dva miliony Čechů, tedy asi pětina populace. „Tyto domácnosti nedokážou nad rámec běžných výdajů vygenerovat prakticky žádné úspory,“ říká Bureš. Často také jejich členové pracují v profesích, v nichž si budou obtížněji říkat o vyšší mzdy. Budou tak ještě více chudnout.

Velké množství volných peněz a hrozba inflace otupují smysly investorů. Nutí je přidávat do investičních portfolií rizikovější alternativy.

Naopak lidé pracující v odvětvích jako je IT a těch, které mají co dočinění s digitalizací a automatizací, budou daleko úspěšnější v žádostech o vyšší platy. A budou mít větší šanci uspořené peníze investovat a do budoucna si díky tomu zajistit ještě lepší životní standard. Už během koronavirové pandemie přitom domácnosti s průměrnými a nadprůměrnými příjmy rekordně spořily, a nahromadily si tak kapitál, který nyní mohou investovat. „Tyto domácnosti během covidu vytvořily skoro o 160 miliard korun vyšší vklady, než tomu bývalo dříve,“ upozorňuje Seidler.

Tyto peníze teď české domácnosti chtějí investovat a více než kdy dřív se učí, jak na to. Roste zájem o burzu i alternativní investice. Lidem začíná docházet, že ušetřené peníze nejde nechat jen ležet na bankovních účtech. Doslova útokem tak drobní investoři vzali v posledních dvou letech realitní trh. A rekordní příliv investic zaznamenaly také podílové fondy. „Objem peněz v podílových fondech je na svých historických maximech. Blíží se k 700 miliardám korun, přičemž klesaly konzervativní fondy peněžního a dluhopisového trhu a rostly vyvážené, akciové a nemovitostní fondy. Tempo růstu 60 miliard korun za šest měsíců je historicky nevídané,“ popisuje generální ředitel poradenské společnosti Partners Petr Borkovec.

Index Nasdaq Composite

Jenže ani změna investičního chování nemusí ještě automaticky znamenat úspěch v podobě zhodnocení nad úroveň inflace. Řada v uplynulých letech žhavých investičních tipů vlivem zvýšeného zájmu přestává fungovat. Potvrzuje se tak pravidlo, že výnosy let minulých nejsou garancí výnosů budoucích.

Jasné volby minulých let inflaci neporazí

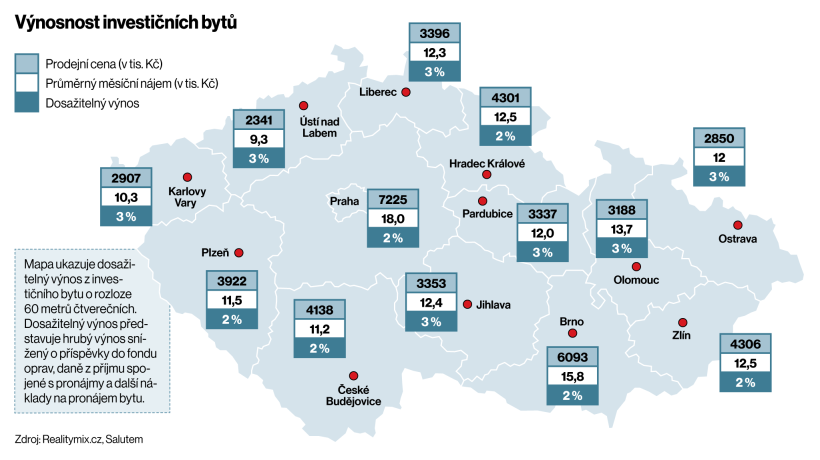

Slepou investiční uličkou se tak například staly investiční byty ve velkých městech, zejména v Brně a Praze. Jen za loňský rok zdražily o desítky procent a nájmy nestíhají růst kupních cen dohánět. To výnosnost tohoto typu investic dramaticky snižuje. Podle analýzy nemovitostního fondu Salutem se průměrný dosažitelný výnos, tedy takový, který zahrnuje i příspěvek do fondu oprav, daně a další náklady nezbytně spojené s pronájmem bytu, v průměru pohybuje mezi dvěma a třemi procenty. Nejnižší je v metropolích jako je Praha a Brno a v univerzitních městech, mezi něž patří Plzeň, České Budějovice, ale také Zlín. Analýza ovšem nezohledňuje náklady na financování bytu hypotékou. S jejím započtením je výnos ve velkých městech nulový či dokonce záporný.

Kdo bude chtít investovat do nemovitostí, měl by se tedy těmto předraženým lokalitám vyhnout a nemovitosti vhodné pro investici hledat spíše v okresních městech. „Ceny bytů v okolí Prahy jsou zhruba na 70 procentech pražských cen obdobných nemovitostí, přičemž ale nájemné se pohybuje na téměř srovnatelné výši,“ uvádí Jan Kratochvíl, z Re/Max G8 Reality. Nájemné z bytu v Praze podle něj už poměrně dlouho nemá šanci pokrýt pořizovací náklady. V případě šestimilionové hypotéky se splatností třicet let pokryje sotva 60 procent měsíční splátky úvěru. „Oproti tomu u nemovitostí v Berouně či v Kladně pokrývá nájemné 90 procent splátky hypotečního úvěru,“ dodává Kratochvíl.

Ani investice do podílových fondů, jejichž obliba je v Česku na vzestupu, nemusí znamenat, že výsledný výnos vykompenzuje inflaci. Mezi podílovými fondy jsou velké rozdíly v závislosti na tom, do jakých aktiv investují. U těch určených drobným investorům, kteří nemohou jednorázově investovat několikamilionové částky, se nejčastěji pohybuje mezi dvěma a šesti procenty ročně.

„Dlouhodobě má šanci porazit inflaci investování do smíšených či akciových fondů v kombinaci například s nemovitostním fondem. Dluhopisové fondy to nyní mají s ohledem na nízké úrokové sazby ve světě velice těžké,“ popisuje hlavní analytik Broker Consulting Martin Novák.

Kdo může najednou investovat několik milionů, pro toho mohou být zajímavou alternativou nemovitostní fondy kvalifikovaných investorů vkládající peníze do komerčních nemovitostí. „Mezi nejvyhledávanější patří skladové haly a logistické parky,“ říká Dvořák.

Čemu se v investování vyhnout

Tváří v tvář snaze porazit inflaci by si investoři také měli dát pozor, aby se v honbě za vyššími výnosy nepouštěli do příliš rizikových investic. „Inflace bude určitě silná motivace pro investiční apetit a bude řadu investorů lákat takzvaně přitopit pod kotlem, tedy přidávat riziková či alternativní aktiva při snaze ochránit reálnou kupní sílu svých peněz,“ obává se předseda Asociace pro kapitálový trh ČR Martin Řezáč.

Výnosnost investičních bytů

Vlivem dlouhodobé politiky vlád a centrálních bank, které se chřadnoucí ekonomiku snažily povzbudit tištěním nových peněz, se navíc na některých trzích začaly nafukovat spekulativní bubliny. Jinými slovy, některá investiční aktiva jsou nyní výrazně dražší, než odpovídá jejich reálné hodnotě. Až si to investoři uvědomí, začnou se nadhodnocených aktiv zbavovat, což odstartuje prudký pokles cen. A kdo v něm prodá pozdě, prodělá.

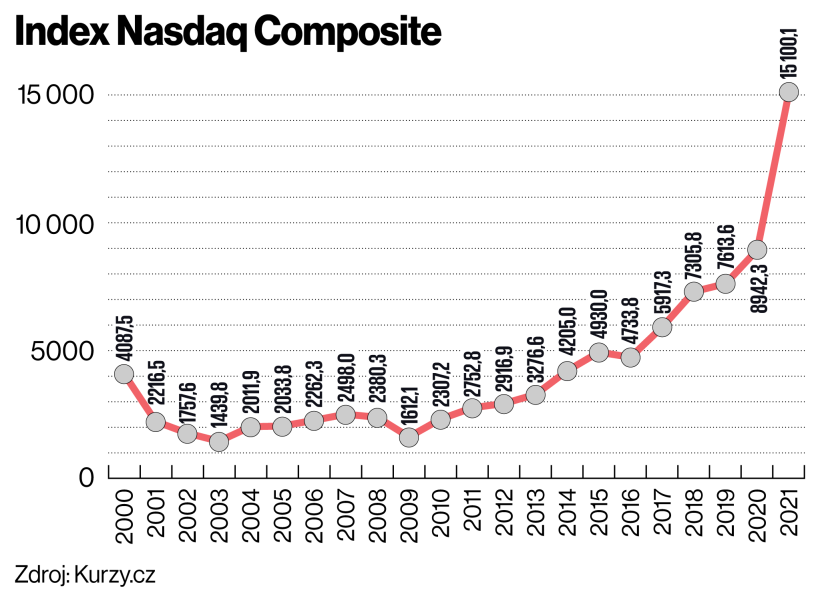

Analytici začínají varovat před vysokými cenami zejména technologických firem. Na jejich nadhodnocení ukazuje mimo jiné hodnota indexu Nasdaq Composite. Ta je aktuálně více než trojnásobná oproti hodnotě ze začátku roku 2000, tedy v období těsně před prasknutím takzvané internetové bubliny, během níž v Americe krachovala řada internetových firem a investoři přišli o peníze.

Problematické jsou ale i další akciové tituly. „Vidíme velké potenciální riziko v rekordních objemech primárních akciových emisí prakticky všude po světě a nejsilnější je tento trend v Severní Americe. Aktuálně je tam největší podíl ztrátových společností, které jdou na burzu, v historii. Minimálně každá druhá firma, která vstupovala v uplynulých dvou letech na burzu, byla ve ztrátě,“ varuje investiční stratég společnosti Conseq Investment Management Michal Stupavský.

Řada investorů také nakupuje nezajištěné firemní dluhopisy, ačkoliv jejich výnos zdaleka neodpovídá riziku, které je s nimi spojené. „V aktuální situaci by se férový výnos u firemních nezajištěných dluhopisů měl pohybovat kolem 10 procent ročně,“ upozorňuje portfolio manažer Partners investiční společnosti Ondřej Koňák. Průměrný výnos je však nyní u těchto dluhopisů o čtyři procentní body nižší.

Ostatně ještě kolem roku 2007 nesly podnikové dluhopisy běžně úrok kolem 16 procent ročně. Tehdy si jich ovšem investoři prakticky nevšímali a dávali přednost jiným, méně rizikovým aktivům.

K nesmírně nebezpečným investičním nástrojům patří také kryptoměny s cenovými výkyvy v řádu desítek procent často i během jediného dne. „Je potřeba si uvědomit, že Čína nebo Indie už obchodování s kryptoměnami úplně zakázaly, Rusko to plánuje, možná se to dostane i časem v dalších měsících do Severní Ameriky, Evropské unie,“ upozorňuje Stupavský. To by z kryptoměn udělalo prakticky neprodejné aktivum.

Na stejné vlně investičního zájmu o inovace jako kryptoměny se nese i nový investiční fenomén takzvané tokenizace. Jde de facto o obdobu firemních dluhopisů, ovšem postavenou do světa blockchainu. Hlavním problémem investice do tokenů je neexistence právního rámce. Před jejich riziky v prosinci varovala dokonce Česká národní banka. „Obecně nelze ani tuto investiční cestu doporučit, neboť nabídky tokenů často přichází s nerealistickým příslibem významného zhodnocení, avšak bez reálného hodnotového podkladu. Je třeba chápat, že investice do tokenů nepodléhá regulaci kapitálového trhu a běžným scénářem zde bývá absolutní ztráta investované částky,“ varuje Martin Kysela, analytik z portálu Trhy.cz.

Najít pro své peníze bezpečný přístav, který dokáže alespoň částečně vyrovnat nebývale vysokou inflaci, tak v následujících letech bude pro investory mnohem těžší než dřív. Bude si žádat mnohem detailnější informace o oboru, aby investoři nenaletěli na líbivé marketingové nabídky. Investování tak již nebude tak jako v posledních letech „hrou“, v níž bylo snadné vyhrávat, ale bude si žádat podrobné analyzování a studium.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.