Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováČeši už od příštího roku nebudou muset při komunikaci s úřady či například uzavírání smluv s mobilními operátory prokazovat svou totožnost občankou. Alternativou k ní by se měla stát identifikace prostřednictvím jména a hesla do internetového bankovnictví. To by mohlo komunikaci, která se dosud v Česku většinou neobešla bez návštěvy kamenné pobočky nebo úřadu, plně přenést do on-line prostředí. Novinku umožní zákon o bankách, který vstoupí v účinnost od ledna.

Jak to bude fungovat v praxi? Jeden klik na odkaz umístěný třeba na webu distributora elektřiny přesměruje zákazníka na stránky banky, kde se přihlásí stejně jako do internetového bankovnictví. Právě znalostí svých přihlašovacích údajů prokáže svou totožnost a banka už pak automaticky distributorovi elektřiny nebo obdobně jakékoliv jiné společnosti pošle jméno, příjmení a v případě potřeby i další informace o přihlášeném.

Zájem o takovéto ověřování totožnosti zákazníků se objevuje v mnoha sektorech ekonomiky. "Jednání o využití ověření přes bankovní identitu vedeme s mnoha odvětvími, například telefonními operátory, energetickými společnostmi, s pojišťovnami a e-shopy," uvádí šéf oddělení digitální identity České spořitelny Filip Haering.

Potvrzují to i samy firmy. Největší tuzemské internetové obchody Alza a Mall už čekají jen na to, až jim banky nabídnou konkrétní technickou specifikaci připojení. E-shopům a firmám dá bankovní identifikace jistotu, s kým na dálku jednají. To urychlí mimo jiné nákupy na splátky. "U některých platebních metod, jako jsou splátky nebo Mall Pay, by mělo dojít k rychlejšímu schválení žádosti," říká manažer služeb Mall Martin Lakomý.

Infografika: Místo občanky heslo do banky. Banky rozjíždějí nový byznys

Využít bankovní identifikaci se chystá také pojišťovna Kooperativa. "Nabízí se využití například při přihlašování do klientského portálu a on-line podepisování smluv," uvádí mluvčí pojišťovny Milan Káňa.

Nejde ale jen o soukromý sektor, snahy využít bankovní identifikaci se objevují i na straně státu. V příštím roce by se s její pomocí mohlo dát přihlašovat do Portálu občana, přes nějž si lidé mohou zažádat například o výpis z rejstříku trestů anebo z bodového hodnocení řidiče. Hlavní město Praha ji pak chce využít i pro přihlašování do nově vznikajícího Portálu Pražana. Přes portál, jehož zprovoznění bude stát 15 milionů korun, by Pražané mohli podávat například žádosti o informace, oznamovat magistrátu shromáždění nebo si ověřit platnost nájemní smlouvy.

Zprovoznění státní infrastruktury pro bankovní ověřování totožnosti a nabídka služeb pro soukromý sektor budou sice technologicky oddělené, principiálně jsou ale na sobě závislé. Zákon totiž stanovil podmínku, že banky musí nejprve získat akreditaci do státní větve systému a teprve poté mohou nabízet identifikační služby soukromým firmám.

Ověření totožnosti pomocí údajů z internetového bankovnictví by mohlo porazit e-občanky.

Fenomén severských zemí

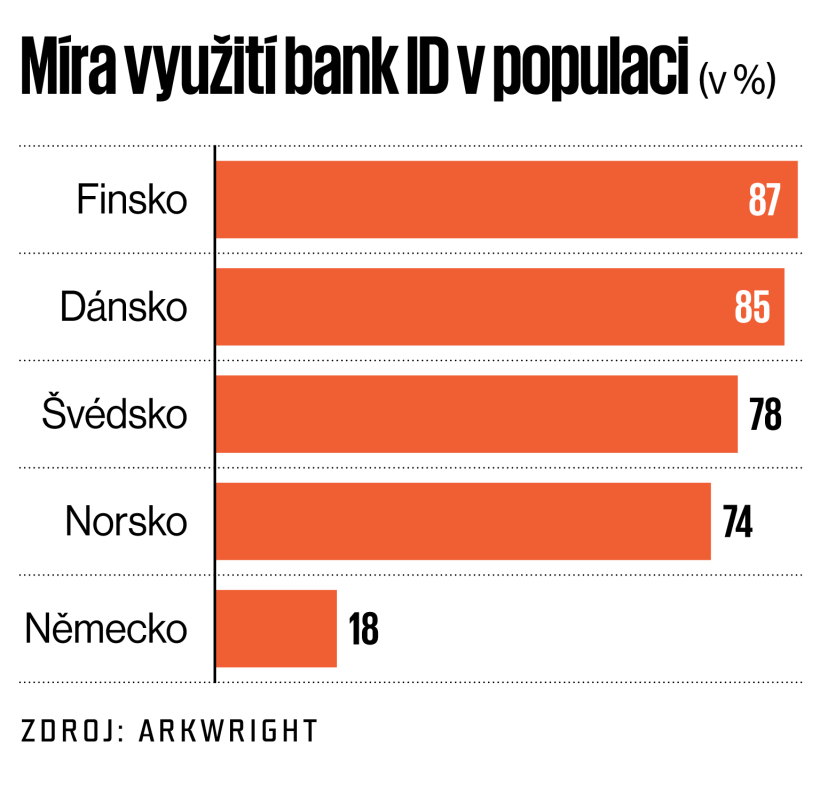

Zatímco v Česku má být ověřování totožnosti skrze banky novinkou příštího roku, ve Skandinávii už funguje téměř dvě desetiletí a jeho obliba mezi občany je velmi vysoká. Ve Finsku, které je v této oblasti světovým lídrem, ho podle údajů poradenské společnosti Arkwright používá 87 procent populace. Ověření totožnosti nabízí také banky v sousedním Německu. Tam je ale jeho obliba zatím menší − využívá jej zhruba pětina lidí.

V Česku dlouho nebyly státní systémy na takové úrovni, aby se bankám o uzákonění ověřovacího byznysu vůbec vyplatilo usilovat.

Zkušenosti ze zahraničí totiž ukazují, že teprve pestrá paleta digitálních úředních agend zvyšuje zájem lidí o on-line ověřování také v soukromém sektoru.

"Ve Skandinávii byla mnohem více digitalizace hnána státem. Norsko, Švédsko a Finsko jsou totiž nejřidčeji osídlenými zeměmi Evropy," vysvětluje konzultant technologické společnosti Trask. Cesta na úřad tam může být dlouhá i přes sto kilometrů, a tak se tamní vlády snažily udělat bankám pro takové podnikání co nejrychleji vhodné podmínky.

Infografika: Místo občanky heslo do banky. Banky rozjíždějí nový byznys

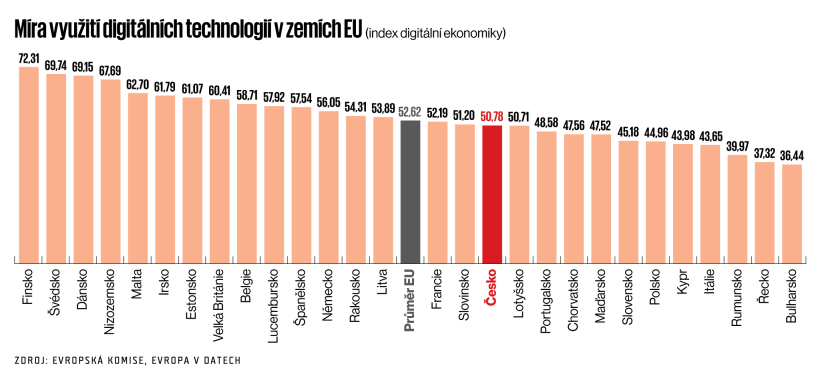

Míra digitalizace Česka je naopak pod průměrem Evropské unie. Méně využívají elektronickou formu interakce s veřejnou správou pouze ve třech evropských státech − v Itálii, Řecku a Německu.

"Důležitým impulzem ke změně bylo spuštění elektronické identity na občanském průkazu před dvěma lety. Tím se tuzemská státní správa technologicky dostala na potřebnou úroveň," uvádí specialista České bankovní asociace Pavel Kolář, co přimělo banky začít usilovat o změnu zákona.

Novelu, která jim umožnila ověřovat totožnost lidí pro jiné firmy, se podařilo finálně prosadit letos v únoru. "Věřím, že to bude masově využívaná služba. Do dvou let si ji vyzkouší polovina zákazníků a budou ji využívat v desítkách milionů případů týdně," odhaduje generální ředitel Air Bank Michal Strcula.

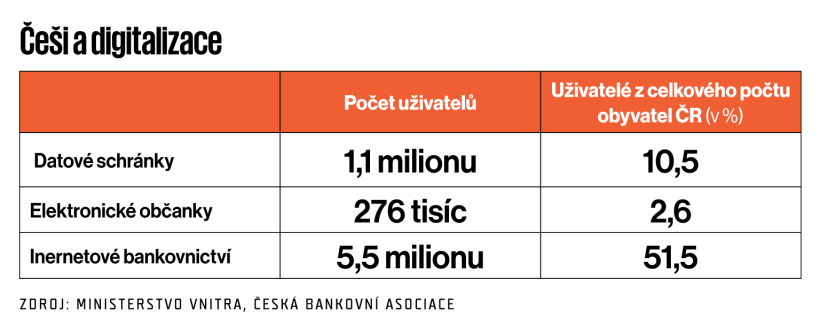

Roli přitom bude hrát i zdrženlivost Čechů vůči moderním technologiím v peněžnictví. Například internetové bankovnictví zatím používá zhruba jen polovina z nich. Velké oblibě se netěší ani státem nabízené metody ověření totožnosti na dálku. Již dva roky vydává stát všechny nové občanské průkazy s čipem, který lze při spojení se čtečkou použít k identifikaci na internetu. Tuto funkci si však doposud aktivovalo jen 276 tisíc lidí, necelých 13 procent z 2,2 milionu držitelů elektronických občanských průkazů.

Podobně jako elektronické občanky nezájmu Čechů čelí i datové schránky, prostřednictvím nichž lidé mohou komunikovat s úřady elektronicky, aniž by k tomu potřebovali elektronický podpis nebo jiný způsob prokázání totožnosti. Automaticky se totiž má za to, že zprávu odeslal majitel schránky. Jenže po 11 letech od zavedení datových schránek je využívá jen 1,1 milionu lidí a firem.

Podniků, pro něž jsou datové schránky na rozdíl od běžných občanů povinné, je přitom v Česku přes půl milionu.

"Jednoznačně se ukazuje, že jakmile existuje pro identifikaci nějaká překážka pro uživatele, například v podobě čtečky nebo potřeby složité žádosti o takový prostředek, počet užití daného způsobu identifikace klesá o desítky procent," upozorňuje Jan Škabrada z technologické společnosti Trask.

Identifikace pomocí jména a hesla z elektronického bankovnictví ale oproti státním pokusům takovou bariéru mít nebude. Lidé, kteří mají bankovní účet, se pro potřeby identifikace nebudou muset nikde registrovat ani žádat o zprovoznění nové služby. Když budou chtít on-line ověřit svou totožnost, pouze do speciálního rozhraní, například na stránkách e-shopu nebo pojišťovny, zadají své přihlašovací údaje do elektronického bankovnictví. Po jejich zadání systém banky automaticky vyšle obchodníkovi zprávu, kdo se na jeho web hlásí.

Infografika: Místo občanky heslo do banky. Banky rozjíždějí nový byznys

Jak pohodlné to je, si v Česku už dva roky zkouší díky výjimce v zákoně sázkaři. Sázkové společnosti totiž musí podle loterijního zákona při sázení on-line ověřit totožnost klienta. Ten se buď musí zajít zaregistrovat na pobočku, anebo může svou totožnost ověřit on-line právě prostřednictvím bankovní identifikace. Každý měsíc si tímto způsobem ověří totožnost tisíce lidí.

"Když jsme do toho šli, čekal jsem, že zájem bude menší. Sázkové společnosti jsou velmi malý podnikatelský segment. Identifikovat se navíc sázkaři potřebují jen jednou − při registraci," upozorňuje šéf Air Bank Strcula.

Ověřování totožnosti sázkařů přes banky si chválí i sázkové společnosti. "Tento způsob využila přibližně polovina registrovaných zákazníků naší společnosti. Celkový počet registrovaných zákazníků s on-line účtem se pohybuje okolo 300 tisíc," říká Petr Týbl z loterijní společnosti Sazka.

Stát bankám, banky státu

Aby vůbec mohly banky začít službu ověřování totožnosti nabízet firmám z jiných sektorů, musí ji nejprve zdarma zprovoznit pro stát. Takovou podmínku jim zákonodárci vložili přímo do zákona. K tomu navíc potřebují akreditaci u Národní identifikační autority. Podle informací ministerstva vnitra do tohoto procesu zatím vstoupila jediná banka. Jednání ale probíhají se všemi ostatními. Další žádosti tak resort čeká během několika měsíců.

Iniciativu v bankovním sektoru zatím vedou hlavně tři největší banky − Česká spořitelna, Komerční banka a ČSOB. Ty vedly v rámci České bankovní asociace pracovní skupinu, která se zasazovala o vznik potřebné novely zákona. Když prezidium asociace rozhodlo, že nebude vytvářet centrální uzel, který by pro potřeby bankovní identifikace propojil všechny banky na trhu, usnesly se, že se společně pustí do jeho přípravy a vytvoří společný podnik, v rámci nějž má uzel vzniknout. Poptávka po centrálním uzlu vzešla z firemního sektoru. Pokud by nevznikl, podniky by musely uzavírat s každou bankou individuálně smlouvu na ověřování totožnosti a individuálně se napojovat i na její software.

Uzel bude fungovat jako prostředník. Pro propojení se všemi bankami, které se do něj zapojí, tak bude podnikům stačit jediná smlouva a jediné rozhraní. Nemusí jít přitom jen o tři iniciátory projektu. Ti už avizovali, že umožní připojení i dalším bankám na trhu. Zatím ale není jasné, za jakých podmínek a kolik to zájemce bude stát.

Zájem připojit se k uzlu a podílet se i na jeho tvorbě už deklarovala Moneta Money Bank, která dlouhodobě usiluje o to, být první u technologických novinek. Ostatní menší banky se zatím připravují spíše na zprovoznění služby individuálně mimo uzel připravovaný trojicí lídrů.

Infografika: Místo občanky heslo do banky. Banky rozjíždějí nový byznys

Jasné plány už má Air Bank. Na rozdíl od jiných bank přitom nechce spoléhat jen na ověřování totožnosti pomocí jména a hesla z internetového bankovnictví, zaregistrovat u Národní identifikační autority si chce i jiný způsob přihlášení. "Tím bude naše mobilní aplikace My Air s druhým faktorem, kterým je otisk prstu, rozpoznání obličeje nebo heslo," uvádí manažer platebních účtů a karet Air Bank Jakub Feldstein.

Banky nyní doufají, že se státu brzy podaří on-line zpřístupnit velké množství úředních agend. To totiž ovlivní i finální úspěch bankovní identifikace v Česku. "Tím se zvedne povědomí o službě jak mezi klienty, tak i v rámci soukromého sektoru, který bude chtít službu využívat," vysvětluje Lenka Míčková z Monety Money Bank.

V Česku se ale zatím služby státu dostupné on-line rozbíhají pomalu. K Portálu občana, skrze nějž je stát nabízí, je zatím připojeno 60 úřadů. Jen obcí a měst, z nichž každá má alespoň jeden úřad, je přitom v Česku přes šest tisíc. Další úřední místa spravuje stát. Ostatně i zájem veřejnosti o Portál občana není velký. Možnost se k němu přihlásit zatím využilo zhruba jen 230 tisíc lidí. Důvodem je to, že se k němu mohou připojit pouze ti, kteří mají datovou schránku anebo e-občanku.

Stát proto doufá, že zprovoznění identifikace přes banky zvedne naopak zájem o tento portál. "Počet lidí, kteří jej mohou využít, skočí díky tomu ze stovek tisíc na miliony," očekává ministr vnitra Jan Hamáček.

Banky teď usilují hlavně o to, aby se podařilo bankovní přihlašování na tento portál zprovoznit do březnového sčítání lidu. Byla by to totiž pro celý systém dobrá reklama. Zda se ale podaří vše potřebné připravit na straně ministerstva vnitra, které Portál občana spravuje, zatím není jasné. "Naší ambicí je, aby bankovní identita fungovala od 1. ledna 2021. Nejsem ale schopen říci, zda to bude v takovém stavu, aby to bylo plošně použitelné při sčítání lidu," přiznává Hamáček.

Tuzemské úřady zatím ke komunikaci on-line nic nenutí. V Česku sice už existuje zákon, který dává občanům právo komunikovat s úřady digitálně, státním institucím dal ale velkorysou přechodnou lhůtu. Na zprovoznění on-line komunikačních kanálů tak ještě mají více než čtyři roky čas.

Ověření totožnosti jako byznys

Banky identifikaci pomocí údajů do internetového bankovnictví prezentují především jako službu, která zvýší komfort jejich klientů. O ekonomické stránce věci − zejména ty velké, které projekt táhnou − mluvit nechtějí. České zkušenosti s identifikací pro sázkové společnosti a zkušenosti ze zahraničí ale naznačují, že půjde o výhodný byznys. Pro občany sice bude ověření totožnosti zdarma a platit nebude ani stát, banky ovšem budou vydělávat na soukromých firmách.

"Sázkové společnosti teď platí za jedno ověření desítky korun," uvádí Strcula z Air Bank. Například pro e-shopy či dodavatele energií by ale do budoucna stejná služba mohla být podstatně levnější. Budou totiž o zákaznících potřebovat méně údajů než sázkové společnosti.

"Konkrétní cenovou politiku ještě nemáme stanovenou. Odhaduji ale, že by se cena účtovaná za ověření identity klientů při jejich vstupu do klientských zón operátorů utilit, pojišťoven a jiných komerčních poskytovatelů mohla počítat v řádu jednotek korun," dodává Filip Haering z České spořitelny. I to by ale bylo víc, než za ověření totožnosti platí například Švédové. Tamní banky účtují za jedno ověření jen 0,2 švédské koruny, což je v přepočtu na českou měnu asi 50 haléřů.

Nejde ale jen o poplatky. Očekává se, že pokud si lidé zvyknou bankovní ověření používat ve velkém, ušetří na tom i samotné banky. Stát jim totiž stejným zákonem dal možnost nahlížet do základních registrů, kde stát shromažďuje informace o občanech, jako je například adresa trvalého pobytu. Tak by totiž bylo možné garantovat, že identifikační údaje, které budou banky při ověřování totožnosti s firmami sdílet, budou aktuální. O tento přístup přitom banky bez ohledu na nově vznikající ověřovací byznys dlouhodobě usilovaly. Ušetří díky němu na svém provozu. "Jen s tím, že mají novou občanku, chodí na naše pobočky stovky tisíc klientů ročně," vysvětluje Haering.

Samotné zprovoznění bankovní identifikace není nijak extrémně drahé. "Jde o malý projekt v ceně jednotek milionů korun," uvádí Jan Škabrada. A před sebou banky mají ještě velký potenciál rozvoje této služby. Ve Skandinávii se totiž bankovní identita nepoužívá zdaleka jen k ověřování totožnosti, ale také k podepisování smluv. Totéž by se mohlo rozběhnout i v Česku, technicky ani legislativně tomu nic nebrání. Tuzemské banky o tom už ostatně otevřeně uvažují. Například Air Bank ho chce nabídnout do dvou let.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.