Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováHospodářská krize vyvolaná koronavirem změní směr fúzí a akvizic. V posledních letech jich většina směřovala do sektoru nemovitostí, ten je ale teď paralyzovaný nejistotou vývoje po krizi a minimálně v letošním roce tam větší obchody nejde očekávat. Naopak podle poradenských společností, které radí investorům při vyhledávání firem ke koupi, se zvýší zájem o společnosti zaměřené na informační technologie, e-commerce a telekomunikace.

"Jako atraktivní obory vidím ty, kterým současná krize tolik neuškodila nebo naopak pomohla," říká Igor Mesenský, partner KPMG zodpovědný za oblast fúzí a akvizic. Vedle firem z oblasti informačních technologií a telekomunikací by se podle něj mohlo jednat o společnosti zabývající se automatizací nebo podnikající ve zdravotnictví.

"Také farmacie a doplňky stravy budou zajímavou investiční příležitostí. A dále očekávám růst zájmu o odvětví, která jsou málo náchylná k výkyvům ekonomického cyklu, to znamená spotřební zboží a energetika," míní ředitel oddělení fúzí a akvizic poradenské společnosti EY Štěpán Flieger.

Koronavirová krize by také mohla koncentrovat ekonomickou aktivitu do rukou silných hráčů. "Od některých klientů jsme zaznamenali informace, že se jim v současnosti naskytla možnost odkupu účasti za výhodných podmínek ve společnostech, se kterými přímo obchodně spolupracují, například v oblasti eventových organizací," uvádí advokát z ostravské kanceláře Forlex Lukáš Marek.

Zlaté časy investic do hotelů končí

Po poslední finanční krizi Česko zaznamenalo vlnu prodejů známých hotelů. V Praze se jich tehdy do prodeje dostalo zhruba 80 procent. Majitele tak například změnil Augustin Hotel Prague, který sídlí nedaleko Malostranského náměstí v bývalém klášteře augustiniánů. Prodal se hotel Palace u Václavského náměstí, Le Palais na Vinohradech či Savoy na Pohořelci.

Několik let pak hledal kupce i hotel Diplomat. Ten nakonec skončil v rukou thajské investiční skupiny.

Virus zvýší zájem o firmy z oblasti informatiky. Dobrým zbožím budou i energetické či farmaceutické podniky.

A zájem o pražské hotely povzbuzený růstem cestovního ruchu trval i v pokrizových letech. Loni objem nákupů v tomto sektoru vystoupal na rekordních 539 milionů eur, a Praha se tak zařadila do desítky nejzajímavějších trhů pro hotelové investice v Evropě.

Pro letošek analytici ještě v polovině února očekávali mnohem lepší výsledek. Mluvilo se o objemu obchodů až kolem miliardy eur. Jednalo se o prodeji nejméně devíti hotelů.

Koronavirová krize ale očekávání změnila. Hotely se ve velké míře budou dostávat do nabídky dál. Skutečně realizovaných prodejů ale bude zřejmě jen málo.

"Obecně to není segment, který by investory nějak extrémně lákal. Navíc byl cestovní ruch zasažený koronavirovou krizí nejvíce a nikdo neví, jak dlouho omezení cestování potrvá. Z toho důvodu si nákupy v této oblasti dokážu představit jen ve výjimečných případech a pro velice oportunistické investory," říká Štěpán Flieger.

Infografika: Čas pro levné nákupy, zájem o akvizici konkurentů ovšem opadá

Podobný vývoj experti očekávají i v investicích do letecké dopravy. Také v tomto odvětví by se sice nyní dalo nakupovat lacino, pro investory to ale nebude příliš perspektivní. Vedle propadu poptávky po letecké dopravě za tím stojí i dosud velká konkurence v tomto odvětví. "Leteckých přepravců je příliš a je mezi nimi tak silná konkurence, že je nejvyšší čas, aby někteří z nich z toho byznysu odešli," míní člen Národní ekonomické rady vlády Lukáš Kovanda.

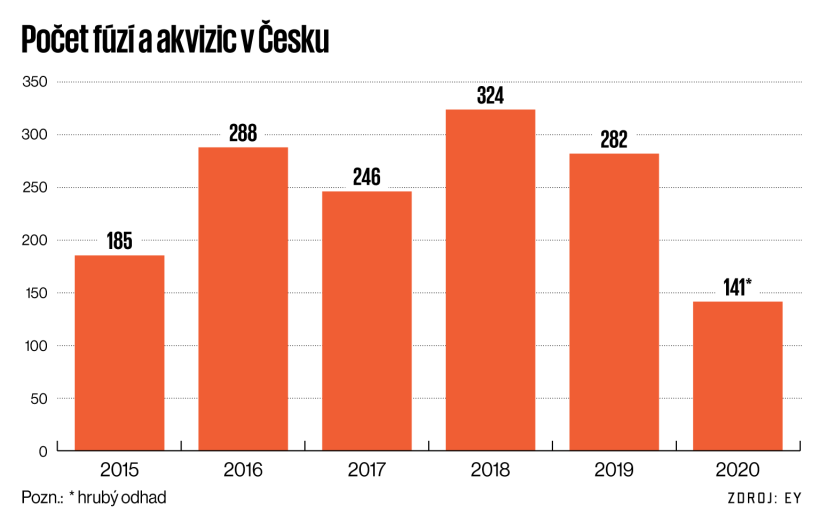

Fúzí ubude až o polovinu

Zatímco uplynulé čtyři roky patřily v Česku i v zahraničí v oblasti firemních nákupů k rekordním, pro letošek čekají analytici dramatický propad transakcí. Loni se jich jen v Česku uskutečnilo 282, o rok dříve dokonce 324. "V letošním roce půjde počet fúzí a akvizic výrazně níž. Kdyby spadl oproti loňsku na polovinu, ani by mě to nepřekvapilo," říká Flieger.

Už nyní se totiž stejně jako při minulé ekonomické krizi, která Česko zasáhla v letech 2009 a 2010, otevírají nůžky mezi cenovým očekáváním prodávajících a cenou, kterou jsou ochotni nabízet kupující. Kdo tedy vyloženě nemusí, nebude chtít nyní prodávat. A týkat se to zdaleka nemusí jen letošního roku. Posledně se trh vzpamatovával téměř pět let. "Platilo, že kdo nestihl prodat do roku 2008, prodával až v letech 2013 až 2019. Kdo to nestihl nyní, bude si opět muset několik let počkat, nebo prodat za nižší cenu," očekává Igor Mesenský z KPMG.

Investice teď navíc nebudou prioritou pro strategické investory, kteří se v předkrizových dobách snažili nakoupit své konkurenty a tím rozšířit své kapacity nebo vstoupit na nové trhy. Hlavní roli na trhu fúzí a akvizic tak budou hrát spíš finanční investoři, tedy fondy privátního kapitálu a silné finanční skupiny.

Jejich zájem o nákupy českých firem už přitom začal růst v loňském roce. Podle M&A barometru společnosti EY se loni podíleli na celkovém počtu transakcí z jedné třetiny, a počet jimi uzavřených transakcí tak oproti předchozímu roku vzrostl o více než 20 procent.

Na rozdíl od strategických investorů sledují ti finanční aktivněji zisk z investice. To ale neznamená žádné drancování firem. "Zájmem finančních investorů je, aby firmy fungovaly stejně dobře jako před investicí nebo ještě lépe," upozorňuje Flieger. Teď by podle něj mohli být pro firmy zdrojem kapitálu.

Důkladnější prověrky

Koronavirová krize ovšem ovlivní nejen strukturu, ale i průběh fúzí a akvizic. Jak ukázal průzkum společnosti EY provedený téměř mezi třemi tisícovkami topmanažerů, hodlají investoři při výběru cílové společnosti více než kdy dřív zkoumat její ekonomickou odolnost. Hodnotit se přitom nebude jen hospodaření cílové firmy, ale i síla a odolnost kritických dodavatelů zboží a služeb či to, zda jsou na trhu k dispozici alternativní dodavatelé.

Zvlášť tam, kde půjde o nákup importérů, ovlivní průběh transakce i oslabení koruny. Ta oslabila z úrovní kolem 25 korun za euro v polovině února na nynější hodnoty kolem 27,5 koruny za euro. "S ohledem na to budou mít zúčastněné strany transakce v mnoha případech odlišná očekávání ohledně ocenění cílové společnosti," říká Lukáš Marek z Forlexu a dodává: "Nebudou se také moci spolehnout na výnosovou metodu ocenění cílové společnosti, jelikož výnosy jsou ve většině odvětví v tuto chvíli zcela nepredikovatelné."

To se projeví také v kupních smlouvách, například tím, že se sníží objem peněz, které dostane prodávající při uzavření smlouvy. Větší část pak připadne na doplatky vyplacené podle výsledků až po skončení účetního období, nebo dokonce i v dalších letech.

Pozornost kupujících se ale bude zřejmě upírat i na jiné právní aspekty. Prověřovat si podle odborníků budou chtít nastavení dlouhodobých smluv, které firma, o jejíž koupi jde, uzavřela se svými dodavateli a odběrateli. "Investoři budou chtít vědět, zda jsou ve smlouvách uvedeny množstevní závazky, cenová ujednání, možnosti předčasného ukončení závazků, jaká je výše sankcí za neplnění, limitace odpovědnosti," míní Marek.

Fúze a akvizice tak budou pomalejší a těžkopádnější než dřív. Odborníci přesto nečekají, že by se trh úplně zastavil. "Vývoj po minulé finanční krizi ukázal, že právě toto je doba, kdy lze výhodně realizovat kvalitní nákupy," uvádí partner oddělení transakčního poradenství společnosti EY Petr Kováč. A věří, že stále ještě poměrně čerstvé zkušenosti s minulou krizí budou pro investory nyní inspirací.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.