Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

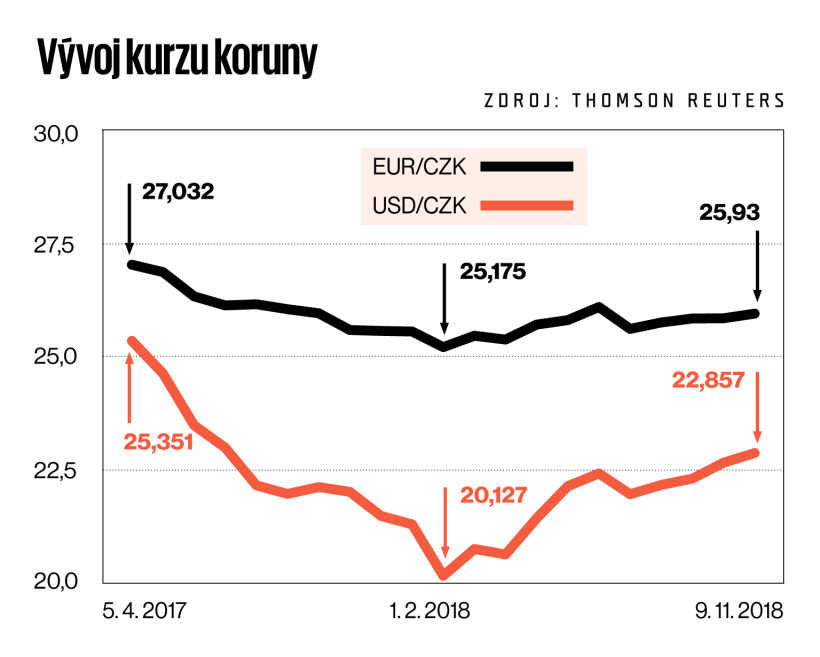

Jan NěmecEuro za 25 korun. Nebo dokonce ještě méně. Takový by nyní byl kurz koruny, pokud by vyšly prognózy analytiků z počátku letošního roku. Skutečnost je ovšem odlišná: jedno euro dnes vyjde dokonce téměř na 26 korun. Ukazuje se, že scénáře, podle nichž měla česká měna od loňského dubnového ukončení kurzového závazku ČNB výrazně posilovat, se nenaplnily.

V lednové anketě Ekonomu mezi předními ekonomy a analytiky dnešní situaci neodhadl téměř nikdo. Prognózy se pohybovaly právě kolem hranice 25 korun za euro. A některé byly ještě odvážnější, začínaly dokonce číslicí 24.

Do karet mělo české měně hrát víc věcí: zvyšování úrokových sazeb rychlejší v Česku než v eurozóně, výraznější domácí ekonomický růst v porovnání s evropskými zeměmi nebo fakt, že byla koruna po více než tříletém "držení na uzdě" ze strany ČNB silně podhodnocená. Přestože se všechny tyto okolnosti více či méně naplnily, koruna je dnes slabší než v lednu. Na začátku letošního roku se euro dalo koupit zhruba za 25,50 koruny. Proč?

Investoři šli raději do USA

Jedním z hlavním trumfů české měny měla být politika ČNB. Centrální banka už v roce 2017 zahájila zvyšování úrokových sazeb a pokračovala v něm i v roce 2018. Základní repo sazbu jen letos zvýšila hned pětkrát, a to z 0,5 na 1,75 procenta. Naproti tomu Evropská centrální banka stále drží sazby na nule. Díky tomu jsou dnes korunové investice výnosnější než ty v eurech, což by mělo poptávku po koruně posilovat. Jenže se to neděje.

Infografika: Neposlušná koruna utíká prognózám

Důvodem, proč koruna nereaguje na zvyšování úroků podle ekonomické teorie, jsou podle analytiků těžko předvídatelné, ale přesto velmi důležité události v zahraničí. "Koruna jednoduše není ovlivňována pouze tuzemskými faktory. Podle našich odhadů je dokonce až 80 procent pohybu kurzu koruny způsobeno zahraničními faktory. Pouhých 20 procent pak zbývá krokům ČNB," vysvětluje makroekonomický analytik Raiffeisenbank František Táborský. Právě zahraniční události letos lze označit různě, jen ne jako nevýznamné.

Za největší překážku posilování koruny ekonomové označují politiku americké centrální banky. "Zvyšování sazeb ze strany Fedu zvyšuje atraktivitu investic v bezpečném dolarovém přístavu. Investoři masivněji stahují své peníze ze světa zpět do Spojených států," upozorňuje hlavní ekonom České spořitelny David Navrátil.

Odliv kapitálu přitom pocítily především rozvíjející se trhy, kam řada investorů počítá i Česko. "Investoři se na korunu začali dívat jako na měnu, která je součástí koše středoevropských měn. Naše měna se tak začala vůči euru i dolaru chovat podobně jako polský zlotý či maďarský forint. Ve finále obě sousední měny letos oslabily výrazněji než česká koruna," dodává hlavní ekonom Komerční banky Jan Vejmělek.

Strach z obchodních válek

Významnou roli hrálo také řinčení zbraní mezi ekonomickými mocnostmi, které hrozilo přerůst v obchodní válku. Přes Atlantik létaly hrozby zavedením cel pro automobilky, "po krku" si šly také Spojené státy s Čínou. Asi není třeba zdůrazňovat, jaké dopady by měla cla na evropská auta třeba na německé automobilky, jejichž významnými dodavateli jsou právě tuzemské firmy. O efektech pro automobilky přímo v Česku vyrábějící ani nemluvě.

Chcete číst dál?

Ještě na vás čeká 70 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je zamčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.