Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

David Klimeš

David KlimešPolitici se předhánějí, kdo nabídne lepší finanční zabezpečení současným i budoucím penzistům. Pro premiéra Andreje Babiše je stěžejním úkolem důchodová reforma. Jen pár dnů působící ministr práce a sociálních věcí Petr Krčál (ČSSD) stačil slíbit, že za dva roky se zvedne průměrný důchod z dnešních zhruba 12 tisíc až na 17 tisíc korun. Nyní už se tento slib pokusí realizovat jeho nástupkyně Jana Maláčová.

O zabezpečení lidí těsně před důchodem se ale politici příliš nezajímají. Přitom ztráta zaměstnání ještě před dosažením důchodového věku je jedním z nejsložitějších okamžiků: nabídek jiné práce je již málo, rekvalifikovat se člověk může jen těžko a zaměstnavatel nechce investovat do někoho, kdo stejně za pár let odejde do důchodu.

Možností, jak se finančně zajistit, je přitom docela hodně − od hledání nové práce, zaregistrování se jako nezaměstnaný až po využívání předčasného důchodu či předdůchodu. "Pro drtivou většinu seniorů je však vyhodnocení finanční výhodnosti jejich možností velmi obtížné. Stát občanům potřebné informace v dostatečně srozumitelné formě zatím neposkytuje," říká ekonom z akademického think-tanku IDEA Jiří Šatava, který se penzím dlouhodobě věnuje. Proto připravil první ucelenou studii finanční výhodnosti jednotlivých možností, kterou má Ekonom k dispozici.

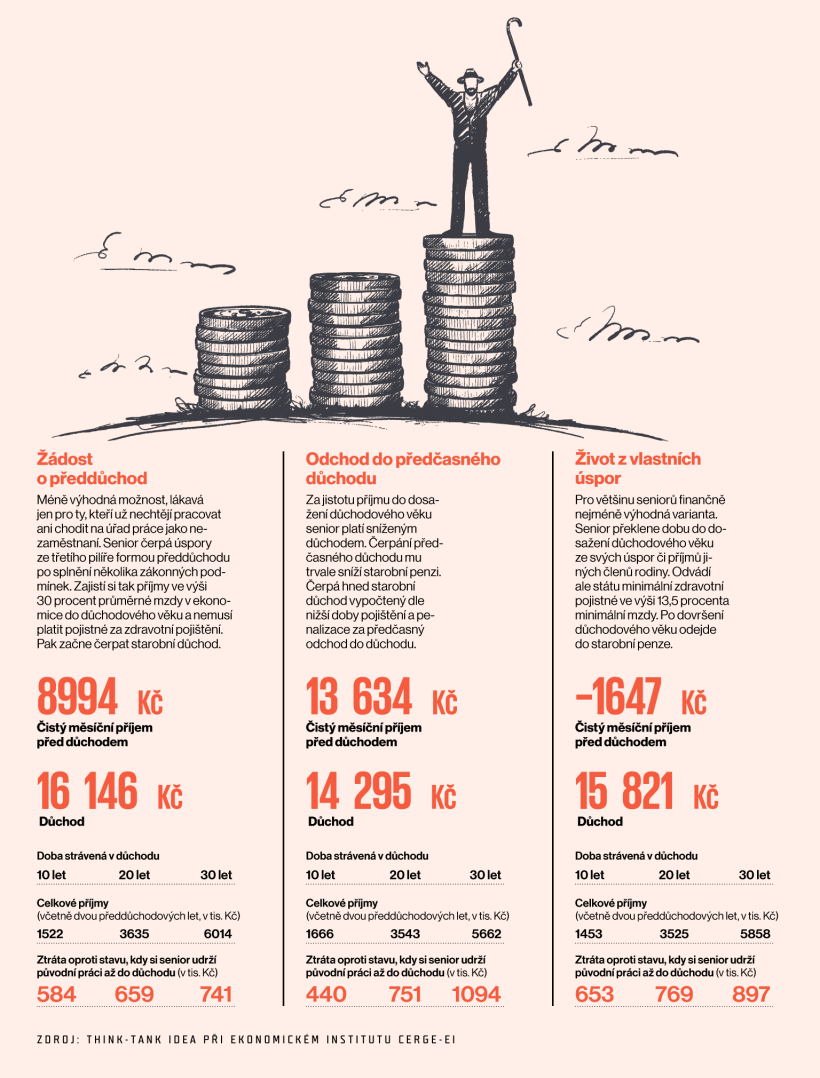

Šatava zdůrazňuje, že po propuštění z práce těsně před důchodem nejde jen o jeden dva roky, kdy dotyčný bude mít nižší příjmy. "Takové rozhodnutí může výrazně ovlivnit jeho příjmy po zbytek života. Například předčasný odchod seniora do důchodu výrazně trvale sníží jeho starobní důchod. A ten u většiny seniorů tvoří jediný zdroj příjmů v poslední čtvrtině života. Pokud se například průměrně vydělávající rozhodne dva roky před penzí vše vyřešit odchodem do předčasného důchodu a na penzi zůstane dalších 30 let, ztráta budoucích příjmů dokonce představuje více než milion korun," vysvětluje ekonom.

Mnoho možností, neznámé následky

Politici a úředníci, kteří mají důchody na starost, se zajímají především o zabezpečení lidí od důchodového věku dál. A je to pochopitelné. Česko stárne.

Vedle reforem či prodlužování věku se tak politici armádě seniorů snaží zalíbit i zvyšováním penzí. Už nyní je jasné, že od ledna 2019 se bude opět přidávat. Sněmovna schválila zvýšení pevné části důchodů o jeden procentní bod na 10 procent průměrné mzdy. Průměrný důchod se zvýší o 918 korun měsíčně.

Čím více se myslí na lidi v penzi, tím méně se myslí na ty, kteří mají důchod "za pár". Poslední velkou změnou bylo zavedení předdůchodů v rámci Nečasovy penzijní reformy v roce 2013, všechny další pokusy o opravdu výraznější aktivní politiku zaměstnanosti příliš dobře nedopadly.

Přitom lidé v předdůchodovém věku jsou jednou z nejohroženějších skupin na trhu práce. Pokud průměrně vydělávající šedesátník ztratí zaměstnání, jen těžko hledá nové. Česko přitom nijak systémově nepodporuje "stříbrnou ekonomiku", tedy využití potenciálu zkušených starších pracovníků, kteří vzhledem ke stárnutí populace budou muset zůstávat na trhu práce čím dál déle. Pokud by se přitom stát lépe staral o seniory před důchodem, mohlo by se mu to za pár let, až tito senioři více zestárnou, vrátit. Jejich důchody by byly vyšší a stát by jim je nemusel dodatečně navyšovat.

Jak neprodělat na předčasném odchodu ze zaměstnání I

Jak neprodělat na předčasném odchodu ze zaměstnání II

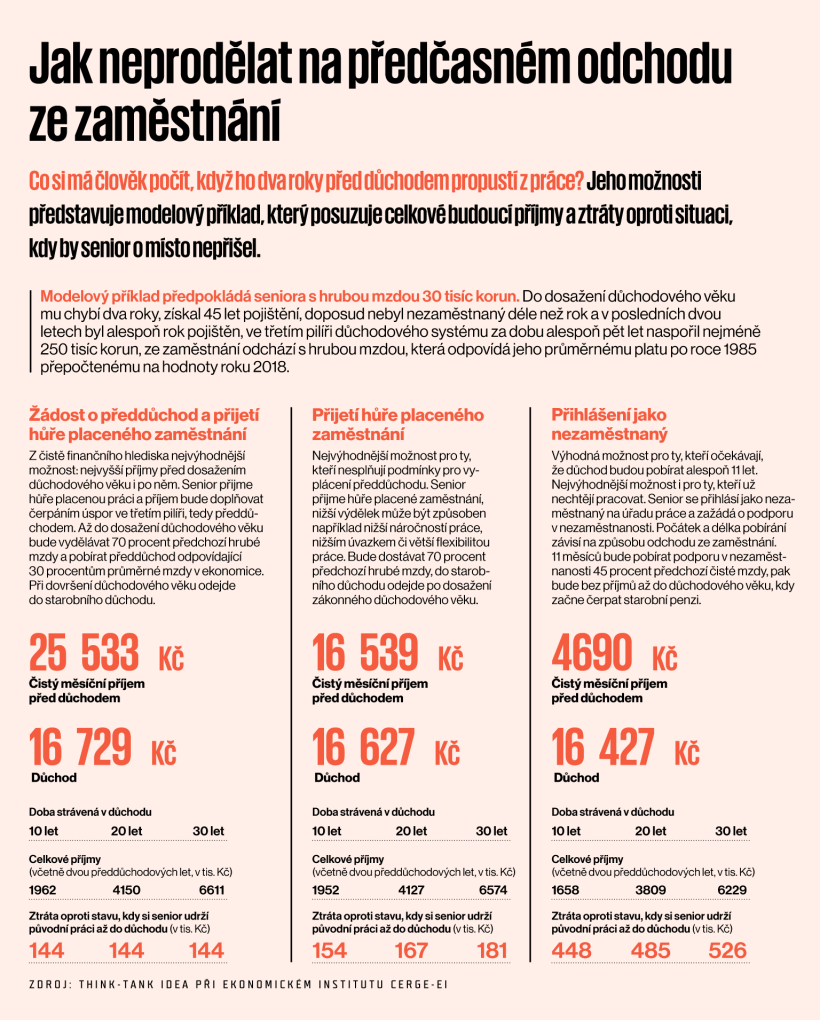

Studie think-tanku IDEA modeluje případ seniora, který přišel o práci: do důchodového věku mu chybí dva roky, splnil potřebný počet let sociálního pojištění, měl průměrnou mzdu a ve třetím pilíři důchodového systému si naspořil 250 tisíc. Jde jen o typický případ, ministerstva bohužel neposkytují data, jak pracovní situace skutečných seniorů vypadá.

Šatava upozorňuje, že senior v této situaci se bez dostatku relevantních informací nemusí rozhodnout nejvýhodněji a pak má nuzný důchod. "Jeho budoucí čisté reálné příjmy odvíjející se od různých rozhodnutí se totiž mohou lišit řádově až o stovky tisíc korun," říká Šatava.

Jak nepřijít o milion

Jedna z finančně nejméně výhodných variant pro důchodce s předchozí hrubou mzdou 30 tisíc korun je přežít do důchodu z úspor. Senior nemá příjmy a ještě musí odvádět zdravotní pojistné. Po dosažení důchodového věku by měl sice vyšší čisté měsíční příjmy než ten, kdo se rozhodl pro předčasný důchod, ale nižší, než kdyby se rozhodl pro jakoukoliv další možnost. Za 30 let v důchodu by dotyčný přišel o 897 tisíc korun.

Chcete číst dál?

Ještě na vás čeká 40 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je zamčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.