Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Kateřina Vokurková

Kateřina VokurkováKaždý měsíc jsem si "spořila" tisíc korun s tím, že si peníze za pár let vyberu. Popisuje v jedné z diskusí na serveru Peníze.cz paní Věra. O tom, že je investiční životní pojištění vhodným spořicím produktem, ji přesvědčil pojišťovací zprostředkovatel. "Vložené peníze si můžete už po dvou letech vybrat," lákal ji. Jaké pak bylo její rozčarování, když po čtyřech letech vypověděla smlouvu, ale zpět dostala jen polovinu vložené sumy. Vyprávění paní Věry je jedním z mnoha reálných příběhů.

Za to, že někteří zprostředkovatelé životního pojištění uvádějí zákazníky v omyl, může několik let trvající systém odměn. Za každou uzavřenou smlouvu o životním pojištění si totiž zprostředkovatel může naúčtovat až dvojnásobek ročního pojistného. Lhůta, po kterou je pak zprostředkovatel zodpovědný za to, že zákazník smlouvu nevypoví, je stanovena jen na dva roky. Pro řadu ziskuchtivých zprostředkovatelů je to motivací k tomu, aby po uplynutí dvouleté lhůty zákazníka přemluvili ke zrušení stávající smlouvy a uzavření nové. Opět za tučnou provizi.

Pokud bychom si to ukázali na příkladu zákazníka, který si na životní pojištění každý měsíc vkládá tisíc korun, vyplatí za něj pojišťovna makléři honorář až 24 tisíc. Pakliže se zákazník nechá po dvou letech přesvědčit k vypovězení smlouvy, nedostane na takzvaném odkupném téměř nic. Takto může zákazník každé dva roky pod nátlakem zprostředkovatele měnit smlouvy a dokola přispívat jen na jeho provizi.

Neblahé zkušenosti se zprostředkovateli životního pojištění mohly ze životů spotřebitelů už v příštím roce zmizet. Situaci na trhu měla změnit novela zákona, která chtěla nastolit určitá pravidla pro zprostředkovatele a tím očistit trh od těch, kteří zneužívají současné mezery v systému životního pojištění.

Omezte provize, myslete na lidi. Působili na poslance zástupci pojišťoven. Je to jen lobbing největších firem na trhu, regulace nás rozpráší a pojišťovnám zvedne zisky. Kontrovali taktéž s myšlenkou na konečné spotřebitele představitelé zprostředkovatelů. Jaký je skutečný zájem obou skupin nechme stranou. Jisté je, že půlroční boj o provize z pojištění na půdě Poslanecké sněmovny zatím končí stavem 1:0 pro zprostředkovatele.

Co bude dál? Jaké varianty regulace trhu životního pojištění poslanci poslali k ledu? A jak je na tom v tuto chvíli tolik diskutovaný zákazník? Týdeník Ekonom se na celý problém se životním pojištěním podíval blíže. Zeptal se také expertů, jak by současnou patovou situaci řešili oni.

Produkt je složitý. Lidé mohou naletět

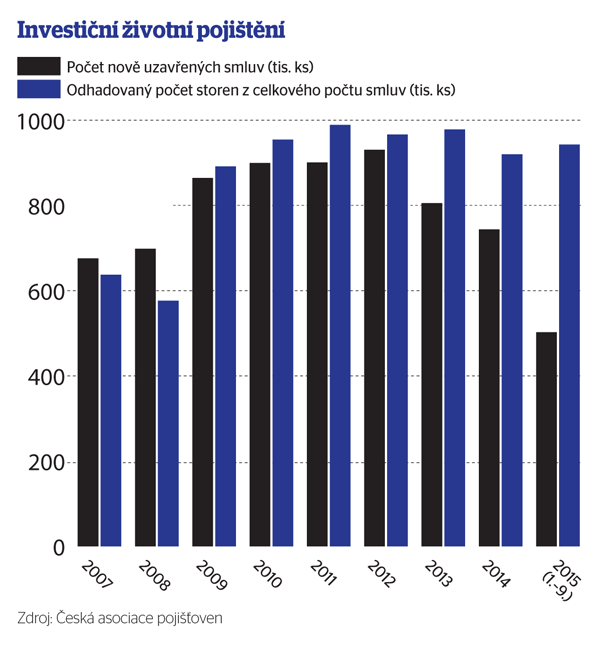

Nekalé praktiky se podle pojišťoven a odborníků z trhu netýkají všech zprostředkovatelů, nicméně i když je těch nepoctivých menšina, v segmentu životního pojištění napáchali nemalé škody. Podle údajů České asociace pojišťoven je každoročně předčasně ukončeno skoro milion z celkového počtu 5,6 milionu smluv životního pojištění a přibližně 55 procent smluv končí do pěti let od podpisu. Po řešení situace volá dlouhodobě i Česká národní banka, která mimo jiné na segment životního pojištění dohlíží. V evidenci má stovky případů, kdy zprostředkovatelé zamlčovali klientům důležité informace o nabízeném produktu nebo se vydávali za představitele velkých pojišťoven, se kterými neměli vůbec uzavřenou smlouvu. Podle databáze vydaných rozhodnutí udělila ČNB jen v letošním roce zprostředkovatelům životních pojistek za tyto prohřešky 160 pokut.

"Současné investiční životní pojištění je poměrně složitý produkt. Porozumět mu vyžaduje jistou finanční gramotnost," říká profesor Jaroslav Daňhel z Katedry bankovnictví a pojišťovnictví VŠE a připouští, že neznalí spotřebitelé se tak mohou velmi snadno nechat "chytřejším" zprostředkovatelem obalamutit a ve výsledku odchází s prázdnýma rukama.

Za nastalou situaci mohou paradoxně samy pojišťovny. Jejich snaha získávat co nejvíce klientů je přiměla k postupnému zvyšování zprostředkovatelských honorářů. Teď je už ale neumí srazit. Pokud by se společně domluvily na snížení provizí, vystavily by se sankcím za kartelovou dohodu. Pokud by do toho šly pojišťovny nezávisle na sobě a samy od sebe by začaly vyplácet nižší honoráře, přestali by zprostředkovatelé jejich pojistky nabízet.

Bojůvky ve sněmovně

Jediný, kdo nyní může pomoct, je podle pojišťoven stát. Ostatně nutnost regulace odměňování zprostředkovatelů životního pojištění připouští většina odborníků oslovených v anketě týdeníku Ekonom. Proč po více než půl roce, co se otázka odměn pro zprostředkovatele řeší i v Poslanecké sněmovně, nebylo nalezeno žádné východisko?

S prvním pokusem o regulaci odměn pro zprostředkovatele přišel letos v červnu poslanec za ČSSD Ladislav Šincl. Ten chtěl zastropovat jejich honoráře na úrovni 150 procent ročního pojistného. Období pro vyplácení jejich provizí se pak mělo prodloužit ze současných dvou na pět let, aby si zprostředkovatelé zákazníka více hýčkali a neměli motivaci mu po dvou letech měnit smlouvy. Podle tohoto modelu měla jít zprostředkovateli při měsíčním pojistném ve výši tisíc korun jako odměna 18 tisíc. V prvním roce měl makléř dostat maximálně 12 tisíc korun, v dalších zbylých letech pak 1500 korun. Pokud by i v tomto případě klient vypověděl smlouvu po dvou letech, neodcházel by s prázdnou, ale na odkupném by získal skoro 15 tisíc korun.

Návrh ale vyvrcholil bitvou mezi Šinclem a ministrem financí Andrejem Babišem. Ten se totiž obával, že by částka ve výši 22 miliard korun, o kterou by zastropováním honorářů přišli zprostředkovatelé, směřovala do pojišťoven a nikoliv ke spotřebitelům. Jednání o změně systému odměňování zprostředkovatelů tak skončilo patem. Ministerstvo pak připravilo kompromisní návrh, který počítal s rozložením odměn do pěti let, o jejich zastropování se už ale neuvažovalo. Při předčasném ukončení smlouvy by měl zprostředkovatel nárok za každý rok maximálně na pětinu celkové provize.

Problematická byla v tomto případě navržená plošná regulace všech produktů životního pojištění. "Životní pojištění zahrnuje v současné době zaprvé takzvanou rizikovou složku. Ta se vyplácí blízkým pojištěného, pokud se s ním něco stane. Druhá, rezervotvorná neboli investiční složka je určena na výplatu při předčasném ukončení smlouvy," vysvětluje Jaroslav Daňhel.

Tento kompromisní návrh měl regulovat provize nejen u té investiční části, ale i u produktů čistě rizikových, tedy bez rezervotvorné složky. Proti návrhu protestovala řada velkých zprostředkovatelských firem. Ty namítaly, že součástí rizikových produktů není žádné odkupné a klient může v tomto případě získat změnou smlouvy výhodnější podmínky.

Pokud bychom tento návrh opět ilustrovali na našem modelu zákazníka, který si každý měsíc na životní pojištění vkládá tisíc korun, a za dva roky by tedy vložil 24 tisíc korun, znamenalo by předčasné ukončení smlouvy po dvou letech odkupné ve výši 14 400 korun. Honorář pro zprostředkovatele by byl v tomto případě 9600 korun.

Přestože byl návrh schválen ministerstvem financí i sněmovním rozpočtovým výborem a měl podporu poslaneckého hnutí ANO, hlasování v listopadu opět skončilo fiaskem. Pro návrh nezvedlo ruku potřebný počet poslanců. "Myslím si, že zapracovala určitá silové pole a střet zájmů, který vyvrcholil mimořádně nešťastným způsobem," komentuje nastalou situaci Daňhel. "Jak to nyní dopadne, si moc nedovedu představit," dodává.

S rychlou změnou nepočítejte

Podle expertů z trhu tím, že poslanci nakonec nepřistoupili ani na jeden návrh, za problémem zavřeli dveře. Ministerstvo financí nadále připouští, že regulace odměn pro zprostředkovatele je nutná. Nyní jej ale tíží jiný problém. Tím, že byl zákon o pojišťovnictví smeten ze stolu, nesplnila Česká republika povinnost implementovat do tuzemské legislativy transpozici evropské směrnice a hrozí jí za to sankce.

"Tato transpozice by měla být dokončena co nejrychleji, jinak České republice hrozí sankce ze strany Evropské unie. Ministerstvo financí proto připravilo čistě transpoziční novelu zákona o pojišťovnictví, která zohledňuje pouze požadavky vyplývající ze směrnice. Tato novela již byla předložena vládě, nyní je posuzována vládní legislativou a měla by být v nejbližších týdnech zařazena na jednání vlády," sdělil týdeníku Ekonom mluvčí resortu financí Michal Žurovec. Připustil tak, že řešení odměn pro zprostředkovatele je patrně v nedohlednu.

Většina expertů oslovených týdeníkem Ekonom obecně před jakoukoliv regulací varuje. V tomto případě ale podle jejich názoru nebude náprava bez zásahu státu možná. Do hry tak znovu vstoupí původní otázky, zda by se měla regulace zaměřit spíše na posílení transparentnosti pojistných produktů a zpřísnění pravidel jednání pojišťovacích zprostředkovatelů s klienty. Nebo zda je nutné vstupovat regulatorním zásahem přímo do vztahů mezi pojišťovnami a zprostředkovateli. "Vzhledem k tomu, že kompromisní návrh nakonec nezískal podporu ve sněmovně, budou diskuse o vhodném způsobu regulace životního pojištění zřejmě pokračovat," předpokládá Žurovec.

Ani zástupci zprostředkovatelů nejsou jednoznačně proti regulaci. "Rozumnou regulaci pojišťovnictví vítáme a z tohoto pohledu je nám líto, že novely zákona o pojišťovnictví, stejně jako zákona o pojišťovacích zprostředkovatelích dosud nebyly přijaty, protože by v mnoha ohledech přispěly k ochraně spotřebitele a vyčistění trhu od nepoctivců," připouští předseda představenstva Unie společností finančního zprostředkování a poradenství Jiří Šindelář. Schůdnou cestou ale podle něj není omezit provize, a už vůbec ne v oblasti rizik. "Sněmovnou odmítnutý model regulace provizí jednoznačně zvýhodňoval pojišťovny ve vztahu se zprostředkovateli a nepřímo tak poškozoval i spotřebitele," dodává.

Stěžujte si u ČNB

Každopádně spotřebitelům v současné chvíli nezbývá nic jiného než obezřetnost. Pokud se rozhodnou založit si investiční životní pojištění, měli by si zjistit, co přesně produkt obnáší a zdali splňuje jejich požadavky. Měli by si především uvědomit, že investiční životní pojištění není primárně spoření, a aby opravdu plnilo svůj smysl, mělo by se k němu přistupovat jako k dlouhodobému, dvacetiaž třicetiletému produktu. "Moje řekněme akademická poznámka k tomu je, že životní pojištění je určeno hlavně pro mladší ročníky, které si při dlouhodobé smlouvě mohou díky investiční složce případně přijít na nějaký výnos," říká profesor Daňhel.

Každý zprostředkovatel by měl klientovi produkt co nejlépe vysvětlit. Měl by mu také nabídnout různé varianty, kam nasměrovat investiční část příspěvků, aby produkt korespondoval s jeho požadavky. "Pro ty, kteří jsou rizikově averzní, bych doporučil, aby si vybírali co nejkonzervativnější strategii," radí Daňhel.

V případně jednání se zprostředkovatelem by si měli klienti vždy zjistit, pro koho pracují a jaké firmě budou tedy měsíční pojistné částky směřovat. V případě pochybností by měli kontaktovat příslušnou pojišťovnu. Není totiž výjimkou, že zprostředkovatelé vystupují jménem pojišťoven, se kterými vůbec smlouvu nemají. Ostatně ČNB za letošní rok udělila za tuto praktiku zprostředkovatelům pokuty v řádech několika desítek tisíc korun.

Zbystřit by zákazníci měli zejména v období různých legislativních změn nebo těsně před koncem dvouletého období od uzavření smlouvy. Nepoctivým zprostředkovatelům může nahrávat i současné období legislativního chaosu. Jak bylo výše řečeno, může se stát, že v takovýchto obdobích přijde zprostředkovatel a bude se snažit klienta přemluvit k výpovědi smlouvy a podpisu nové. Ta ale nemusí být vůbec výhodná a jediným motivem zprostředkovatele může být opětovné inkasování vysokého honoráře. Pokud se už zákazník stane obětí některého z nekalých zprostředkovatelů, měl by se se stížností obrátit na příslušnou pojišťovnu, případně dozorový orgán, kterým je ČNB. "Vím, že pojišťovny s problémovými zprostředkovateli okamžitě ukončují spolupráci," ubezpečuje Daňhel.

Anketa: Jak by se podle vás mělo změnit investiční životní pojištění?

Ivana Menclová, Česká asociace pojišťoven

K odstranění problému přepojišťování vedou dvě cesty. Zaprvé je nutné pokračovat v samoregulaci pojistného trhu. V tomto kontextu zavedly pojišťovny čtyři samoregulační opatření a další se chystá. Druhá cesta souvisí se změnou legislativy, na které se specialisté ČAP budou podílet.

Jiří Šindelář, předseda představenstva Unie společností finančního zprostředkování a poradenství

Pokud jde o provize u životního pojištění, pak dlouhodobě zastáváme názor, že není nutné je regulovat zákonem. Většinu chyb či nekalých praktik při sjednávání těchto smluv lze odstranit kontrolní činností samotných pojišťoven, jednoznačně též podporujeme myšlenku na zavedení registru smluv přístupného pojišťovnám, kde si budou moci ověřit historii klienta i zprostředkovatele.

Jaroslav Daňhel, katedra bankovnictví a pojišťovnictví Fakulty financí a účetnictví VŠE

Myslím si, že bude potřeba najít určitý konsenzus. Já osobně bych byl pro to, aby byl tržně co nejkonformnější. Asi bych provize pro zprostředkovatele rozložil do několikaletého období. Se zastropováním výše odměn bych byl opatrnější.

Kateřina Lhotská, nezávislá expertka na oblast pojištění

Pokud by přece jen došlo k nějaké regulaci provizí ve formě prodloužení doby výplaty, přimlouvala bych se za to, aby byl přechod od současného režimu na nový spíše postupný. Třeba aby se protahovalo období výplaty provizí každý rok o jeden rok. Poskytlo by to prostor zprostředkovatelům se regulaci postupně přizpůsobit. Obávám se totiž toho, že skoková změna dopadne nejvíc na ty poctivé, kteří se nebudou umět vypořádat s prudkým snížením svých příjmů, zatímco ti nepoctiví si vždycky najdou cestu, jak přežít.

Petr Borkovec, generální ředitel poradenské společnosti Partners

Uvítal bych, kdyby poslanci i se svými lobbisty přenechali tvorbu zásadní regulace na odbornících z ministerstva financí a ČNB. Z jejich jednání mám pocit, že trhu rozumějí a chtějí jej regulovat správným směrem. Zahájil bych především projednávání zákona o pojišťovacích zprostředkovatelích - je připravený, stačí ho jen schválit. Tento návrh je promyšlenou a komplexní úpravou, která řeší ty skutečně důležité body, jako jsou transparentnost produktu, minimálně požadavky a zkoušky pro zprostředkovatele a odpovědnost pojišťoven za distribuci. Regulace provizí neřeší nic z toho.

1 milion

Tolik smluv o životním pojištění je každý rok předčasně vypovězeno.

151 tisíc

Tolik zprostředkovatelů životního pojištění je zaregistrováno u České národní banky. Činnost skutečně vykonává sotva třetina z nich.

Nárůst zprostředkovatelských provizí u životního pojištění zvýšil tlak zprostředkovatelů na přepojišťování smluv.

Foto: archiv

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.