Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Robert Břešťan

Robert BřešťanCo se dá dnes pořídit za 1,1 milionu korun? Třeba nové Audi Q5. Případně nevzhledná garsonka někde na sídlišti v Praze. Anebo taky rok kvalitního života... Tím ovšem nemáme na mysli roční dovolenou strávenou kdesi v Thajsku, ale pobyt, po němž dobrovolně netouží asi nikdo: v nemocnici, na léčení závažné choroby.

S tím, jak populace stárne, přibývá nemocných. Zároveň však přicházejí nové, kvalitnější a dražší léky, medicínské technologie a postupy. Lidem se daří zachraňovat a prodlužovat život, tím však roste počet pacientů, a tudíž i tlak na veřejné rozpočty. Takové medicínské perpetuum mobile. A i proto vzniklo QALY. S touto zkratkou pro Quality-adjusted Life Years (náklady na získání roku kvalitního života) začíná pomalu a zatím opatrně pracovat i české zdravotnictví, jemuž v novém vydání týdeníku Ekonom patří obálkové téma.

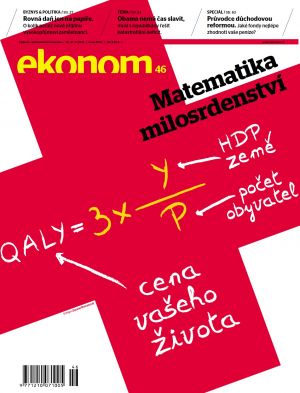

Výpočet QALY je zdánlivě prostý. Podle Světové zdravotnické organizace se nová zdravotnická technologie vyplatí jen v případě, když rok života, který přinese, nevyjde dráž než trojnásobek HDP na obyvatele. V případě České republiky jde právě o sumu zhruba 1,1 milionu korun.

Znamená to, že se při léčbě udělá černá linka a kdo se ocitne nad ní, má smůlu? Tak jednoduché a nemilosrdné to naštěstí zatím není. Už nyní stojí léčba některých vzácných nemocí násobně více. A ministerstvo zdravotnictví se dušuje, že takto napevno hranici "povolené péče" v České republice určovat nehodlá.

To, že cena lidského života je v Česku 1,1 milionu korun, je samozřejmě jistá novinářská zkratka. I když, jak se to vezme. Už nyní dávají pojišťovny nemocnicím paušální finanční limity na léčbu pacientů, a když peníze dojdou, noví pacienti se nepřijímají - posílají se jinam. Dokud je kam, je to dobré. I proto zaznívají hlasy, že by stát měl jasně určit priority, říci, co a jak se má ze zdravotního pojištění platit, jak se má počítat s takzvanou matematikou milosrdenství - komu dát jakou léčbu, za jakých podmínek a komu ne. Zní to poněkud bezvýchodně. Ale jde vlastně jen o to určit si správně priority, co z veřejného pojištění platit a co ne. Tak, aby na tom vydělal spíše pacient s rakovinou či roztroušenou sklerózou než ten s chřipkou. To, že peníze ze zdravotnictví utíkají i jinými a ne zrovna legálními cestami, je zase příběh na jindy.

To, že cena lidského života je v Česku 1,1 milionu korun, je samozřejmě jistá novinářská zkratka. I když, jak se to vezme. Už nyní dávají pojišťovny nemocnicím paušální finanční limity na léčbu pacientů, a když peníze dojdou, noví pacienti se nepřijímají - posílají se jinam. Dokud je kam, je to dobré. I proto zaznívají hlasy, že by stát měl jasně určit priority, říci, co a jak se má ze zdravotního pojištění platit, jak se má počítat s takzvanou matematikou milosrdenství - komu dát jakou léčbu, za jakých podmínek a komu ne. Zní to poněkud bezvýchodně. Ale jde vlastně jen o to určit si správně priority, co z veřejného pojištění platit a co ne. Tak, aby na tom vydělal spíše pacient s rakovinou či roztroušenou sklerózou než ten s chřipkou. To, že peníze ze zdravotnictví utíkají i jinými a ne zrovna legálními cestami, je zase příběh na jindy.

Příjemné čtení nového Ekonomu přeje

Robert Břešťan, šéfkomentátor

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.