Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

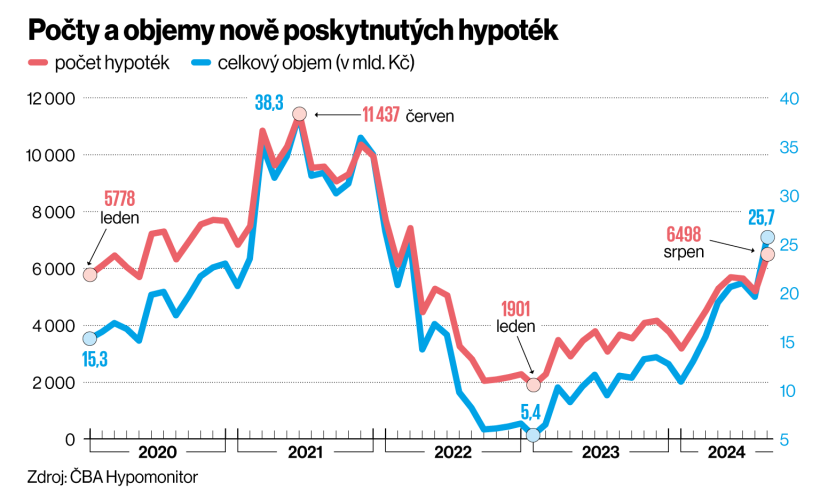

Martin PetříčekTahle čísla překvapila i experty na hypotéky. Banky a stavební spořitelny poskytly v srpnu nové úvěry na bydlení celkem za 25,7 miliardy korun, což proti předchozímu měsíci představuje skok takřka o třetinu. Je to zároveň největší objem peněz, jaký banky půjčily na bydlení od začátku roku 2022.

Je to jako na houpačce, od zamrzlého trhu až po překotný růst, který může skončit vytvořením bubliny. Ta by nebyla výhodná pro nikoho, protože by nejspíš byla spojena s nutnými regulacemi a zrychleným zdražováním nemovitostí. Vysoký zájem o úvěry spolu se situací na trhu navíc dává bankám poměrně komfortní prostor, aby se snižováním hypotečních sazeb nespěchaly.

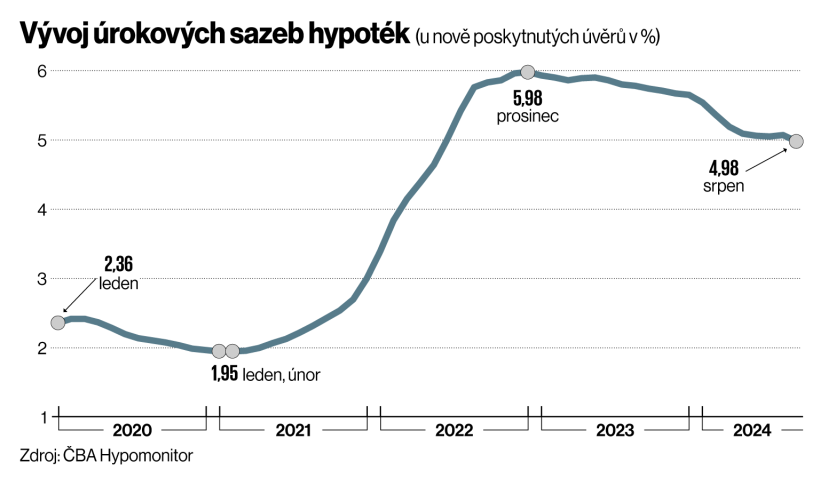

Úroky u nových hypoték se sice po více než dvou letech dostaly pod pětiprocentní hranici, zdroje, které banky k financování úvěrů využívají, nicméně zlevňují mnohem rychleji. Zatímco aktuální nabídkové ceny se pohybují v průměru kolem 4,8 procenta, tříleté úrokové swapy – cena peněz na trhu, za kterou si banky půjčují – se pohybují kolem 3,2 procenta. To představuje hrubou marži kolem 1,6 procenta.

Banky se v nynější situaci hojí i po slabších předchozích obdobích. V letech 2020 a 2021, kdy se hypotéky prodávaly pod dvě procenta, to vypadalo, že banky mají hypoteční žně. Jenže marže tehdy byly nepatrné, dosahovaly jen několika desetin procenta. S rostoucí inflací začaly poté stoupat i úrokové sazby a zájem o půjčku na bydlení se vytratil. „I když nyní banky dělají nižší objemy hypoték než v rekordním roce 2021, jsou spokojené. Z nově sjednaného portfolia úvěrů mají výrazně větší výnos,“ říká obchodní ředitel skupiny Partners Jan Brejl.

Trh může rozhýbat nový hráč

K udržování drahých hypoték přispívá také situace na trhu. Silná hypoteční trojka – Česká spořitelna, ČSOB Hypoteční banka a Komerční banka – drží více než 75 procent trhu a až na výjimky se ani jeden z těchto finančních ústavů v minulosti sám od sebe nepouštěl do agresivnější cenové politiky. Profilují se jako banky s širokou produktovou nabídkou, dobrým servisem, nikdy jim moc nedávalo smysl, aby se snažily prosadit cenou.

Infografika

Infografika

Ještě před pár lety se mezi tuto trojku snažily proniknout středně velké banky, které prahly po hypotečním byznyse a zároveň disponovaly dostatečnou kapacitou pro hladké zpracování žádostí. Spouštěly různé marketingové akce, odpouštěly poplatky, snižovaly úrokové sazby. Nutily velkou trojku, aby nějak zareagovala. A fungovalo to – hypoteční trh se stal velmi konkurenčním.

Postupem času však vyzývatelů začalo ubývat. Sberbank po zahájení ruské agrese na Ukrajině skončila, Raiffeisenbank se nyní soustřeďuje na to, aby bez problémů zvládla propojení s Equa bank. Moneta, mBank, Air Bank a Fio banka měly loni na nově poskytnutých hypotékách jen malý tržní podíl a Banka Creditas poskytování hypoték ukončila. UniCredit Bank se s takřka desetiprocentním podílem vyhoupla mezi větší banky, byť od vedoucí trojice má stále značný odstup.

Infografika

„Velké banky tak nemají nyní ze středního pole významnějšího vyzývatele, který by je nutil k reakci. Nemají důvod snižovat sazby,“ domnívá se Brejl. Vypadá to, že se svým aktuálním tržním podílem jsou spokojené jak velké, tak malé banky. I je mohl velký zájem o hypotéky překvapit. Své plány většinou nastavují na začátku roku a nyní mají „splněno“. Management nemusí mít ambice půjčovat víc, změna může nastat v lednu, kdy klesá zájem o hypotéky a nastoupí nové plány.

Hypoteční specialista projektu Bidli Daniel Horňák říká, že bank na trhu je málo a že k oživení by mohl pomoci vstup nového hráče. To by se mohlo už brzy splnit. Během prvního čtvrtletí příštího roku chce poskytování hypoték spustit Partners Banka, která oficiálně vstoupila na bankovní trh letos na jaře. S jakou politikou přijde, však zatím nechce Brejl odhalit. Dosud se banka snažila přilákat nové klienty poměrně vysokým úročením spořicích účtů.

Infografika

Aktuálně mohou banky relativně vysokou cenou odrazovat část klientů i z toho důvodu, aby je zvládly odbavovat. Právě s vyřizováním žádostí měly některé banky v nedávné době problémy. Často kvůli tomu, že v době, kdy o hypotéky nebyl takový zájem, část zaměstnanců propustily nebo je přesunuly do jiných oddělení. Nyní tak nemají lidi, kteří by hypotéky zpracovávali.

Nové sankce pro přeběhlíky

Jedním z důvodů vysokého srpnového zájmu o sjednání či refinancování hypotéky mohla být také změna v zákoně o spotřebitelském úvěru. Od září se na nově uzavřené či nově refinancované smlouvy vztahují nová pravidla ohledně předčasného splacení hypotéky. Určují, kolik mohou banky naúčtovat klientům, pokud jim hypotéku předčasně splatí a odejdou jinam. Dosud v tom panovala džungle, pravidla připouštěla jen účelně vynaložené náklady. Nově jim mohou klienti částečně kompenzovat náklady, které vzniknou, když lidé předčasně vrátí nezúročené peníze.

Banka předčasně vrácené peníze může použít na poskytnutí nového úvěru jinému klientovi. Úroková sazba se však bude obvykle lišit od té původní. V případě, že je nižší, vznikne bance ztráta, kterou si nově může u klienta nárokovat. Čím větší je rozdíl mezi těmito sazbami, tím vyšší je ztráta, a tedy i poplatek, který klient musí uhradit. Poplatek je nicméně zastropován. Výše limitu je stanovena na 0,25 procenta z předčasně splacené jistiny za každý rok do konce fixace. Nejvýše jde o jedno procento.

Místopředseda představenstva společnosti Gepard Finance David Eim si nicméně není jistý, jak moc se tato změna odrazila v srpnových číslech. Zda šlo o přirozený vývoj, nebo snahu lidí „zafixovat“ si staré podmínky. Bude podle něj třeba ještě vyčkat, jak se bude vyvíjet zájem o hypotéky v dalších měsících.

Infografika

To, že „starých“ smluv se nová pravidla nedotknou, je dalším důvodem, proč se banky nepohrnou do snižování sazeb. „Každé snížení sazby na trhu zvyšuje motivaci klientů vzít svou hypotéku a ‚odnést‘ si ji tam, kde to budou mít levnější. Banky proto nemají zájem vyvolat cenový souboj, za který by nakonec zaplatili všichni,“ říká Eim.

Podle lidí z trhu jsou nové sankce za předčasné splacení stále poměrně malé a dřívějšímu přechodu klientů z jedné banky do druhé nezabrání. „Prakticky nic neřeší, náklady jsou symbolické, na sazby to tedy přímý vliv mít nebude,“ říká Horňák. Pokud se například klient rozhodne splatit hypotéku na čtyři miliony korun dva roky před koncem fixace, zaplatí nejvýše 20 tisíc korun. Budou‑li v tu dobu sazby o jeden procentní bod níže, než má klient aktuálně u původní hypotéky, vrátí se mu zaplacená pokuta díky nižší splátce za devět měsíců.

Horší dostupnost bydlení

Jak rychle tedy hypotéky půjdou dolů? „Bude záležet na ceně zdrojů, do konce roku očekávám sazby někde kolem 4,5 procenta,“ říká Horňák. Brejl dodává, že do poloviny příštího roku se budou úroky držet kolem čtyř procent, bude záležet na tom, jakým tempem bude své úrokové sazby snižovat Česká národní banka. Promluví do toho tedy i vývoj ekonomiky. Lidé nicméně s poklesem sazeb počítají, protože preferují kratší fixace. Zhruba tři čtvrtiny hypoték jsou uzavřené s pevnou úrokovou sazbou na tři roky.

Na rozdíl od dřívějška už totiž delší fixace nenabízejí významně nižší úrokovou sazbu než ty krátkodobé. „Desetiletá fixace je nyní dražší. Není zajímavá sama o sobě ani s tím, že bych ji časem refinancoval. Za poslední čtvrtletí jsme nezprostředkovali ani jednu hypotéku s fixací delší než pět let,“ říká Eim. Pokud by však úrokové sazby šly nahoru, domácnosti to při situaci, kdy preferují kratší splatnost, velmi pocítí.

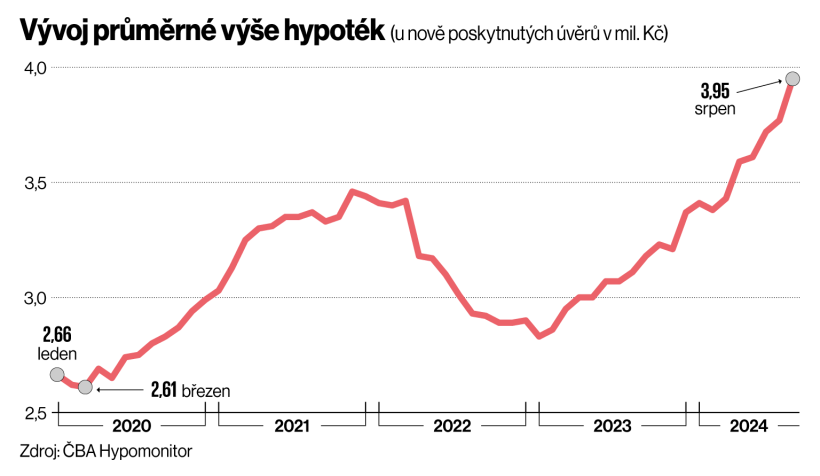

Aktuální čísla také naznačují všeobecné zhoršování dostupnosti vlastního bydlení. Za poslední rok stoupla průměrná velikost nové hypotéky o tři čtvrtě milionu, bezmála na čtyři miliony. To při současné průměrné úrokové míře necelých pět procent a splatnosti úvěru 30 let znamená měsíční splátku 21 tisíc korun. U dvacetileté hypotéky to je 26 tisíc.

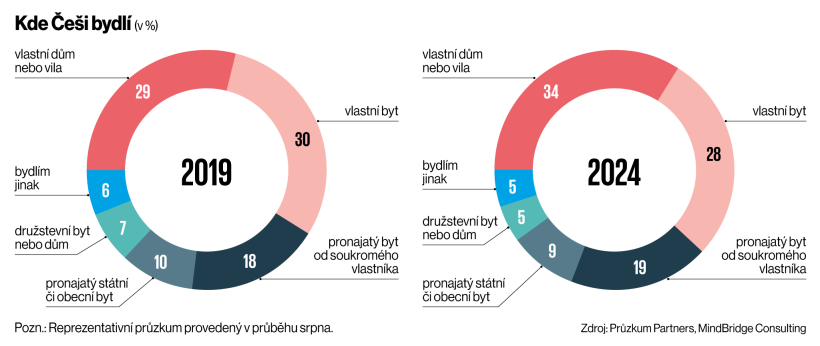

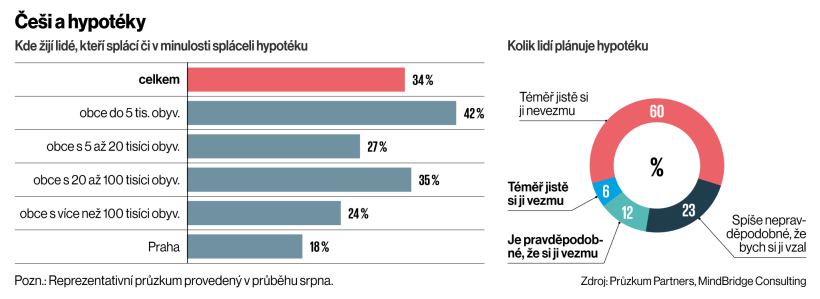

Podle nedávného průzkumu Partners a MindBridge Consulting mění složitá situace na realitním trhu postoje Čechů k vlastnímu bydlení. Ještě v roce 2019 uváděly téměř tři čtvrtiny Čechů, že je rozhodně výhodnější bydlet ve svém, po pěti letech je takto jednoznačně rozhodnutých pouze 43 procent respondentů.

Celkově sice pořád převládá příklon k vlastnímu bydlení, ale toto přesvědčení během posledních pěti let výrazně „vychladlo“, nejnižší podpora vlastního bydlení je zejména mezi mladšími ročníky, tedy ve věkové skupině 18 až 30 let.

Finanční poradce Partners Ondřej Hatlapatka říká, že jde o reakci na aktuální ekonomickou situaci. „Pět let nezažíváme nic jiného než strach. Lidé nechápou, proč úrokové sazby tak podražily a proč padají tak pomalu,“ říká. Trend nicméně kopíruje situaci na evropském trhu – získat nemovitost budou mít šanci jen lidé s vysokými příjmy a ti, kdo ji zdědí.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.