Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfZ červencového průzkumu agentury Perfect Crowd pro Asociaci pro kapitálový trh vyšlo, že dvě třetiny českých rodičů spoří svým dětem na dospělost. Ostatní to nedělají zejména proto, že jim to finanční situace neumožňuje. Průzkum proto také logicky ukázal, že schopnost rodičů spořit výrazně ovlivňuje jejich vzdělání. Z lidí, kteří ho ukončili základní školou, nemá 56 procent možnosti šetřit. Jenže čísla jsou jen orientační – kolik lidí přesně odkládá peníze vysloveně dětem, zjistit nelze. Spoří či investují tak, že v této transakci nefiguruje rodné číslo potomka.

„Z naší zkušenosti by se dalo říci, že nadpoloviční většina rodičů, kteří mají alespoň průměrné a vyšší příjmy, dětem peníze odkládá. U vysokoškolsky vzdělaných rodičů je to kolem dvou třetin. Nejčastěji chtějí dětem ušetřit kolem 300 tisíc korun v reálných cenách,“ tvrdí David Krůta, konzultant společnosti 4fin.

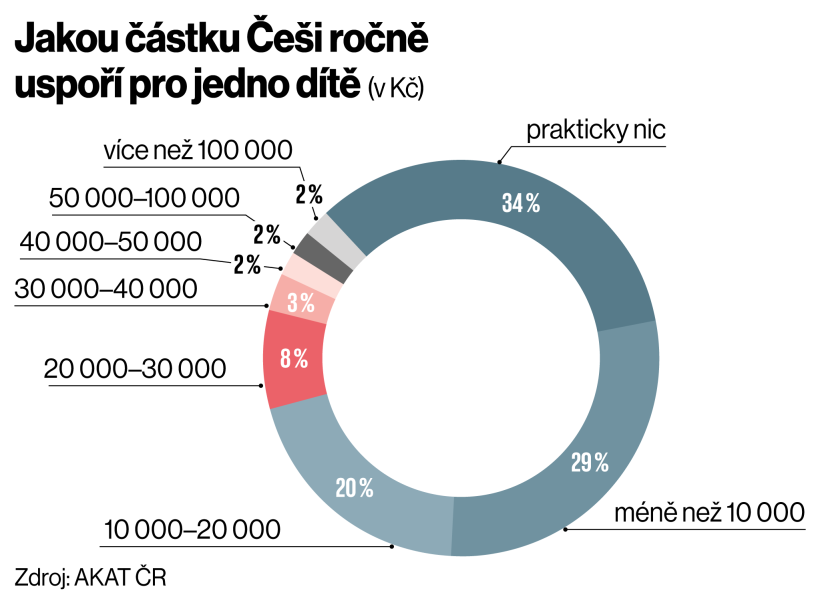

Infografika

Hovoří o částce, jaká by měla postačit na to, aby děti začaly studovat v zahraničí nebo dosáhly na hypotéku, pokud si budou chtít pořídit vlastní bydlení. Například vzdělání na britských univerzitách vyjde ročně na 10 až 20 tisíc liber (tedy necelých 300 až 600 tisíc korun). Jenže celkově studium vyjde i na několik milionů a hypotéku je pak potřeba splácet. Jako přilepšení na prahu dospělosti tedy odkládání peněz vnímá skoro polovina dotázaných ve zmíněném průzkumu.

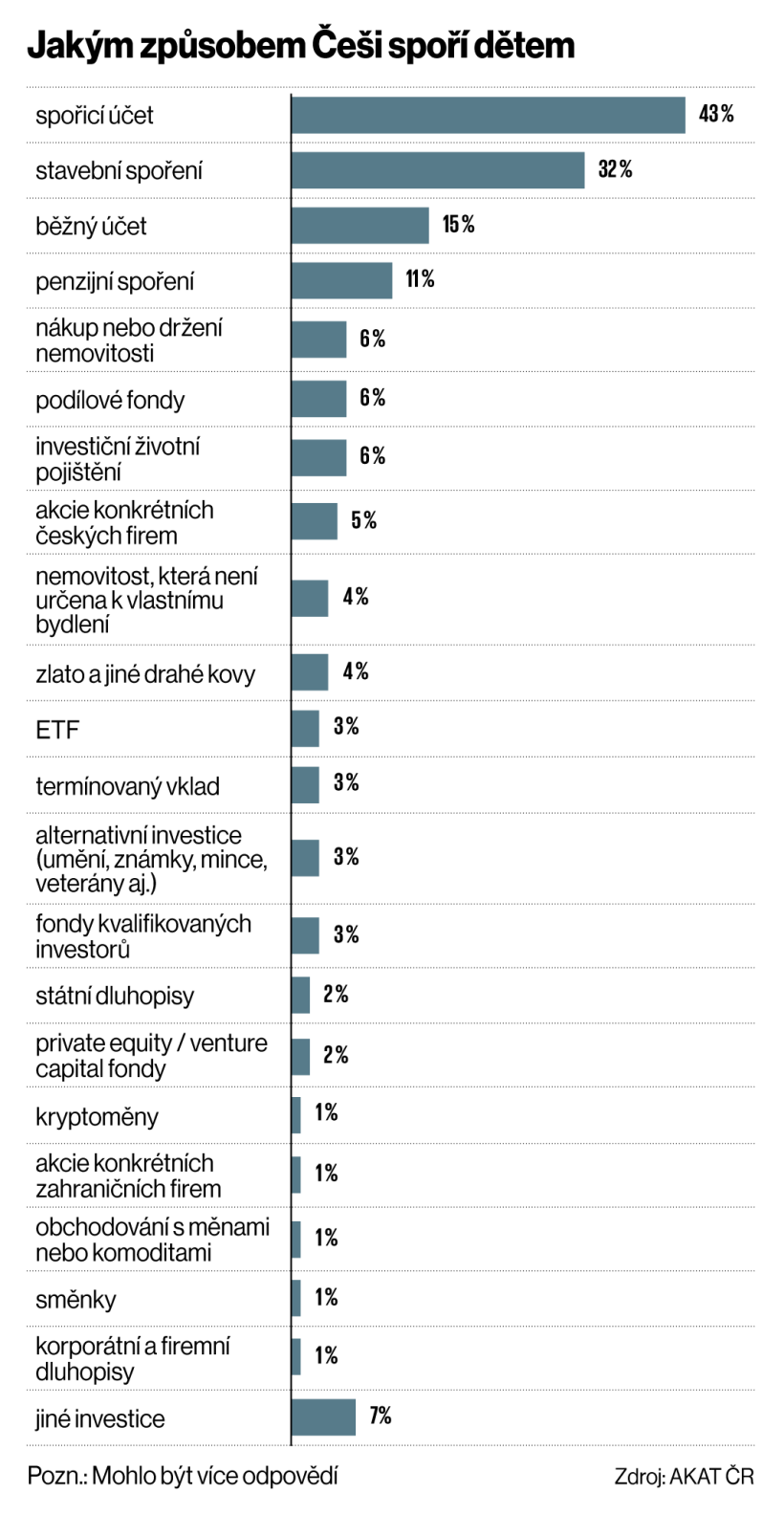

Nejoblíbenějšími způsoby zůstávají podle expertů ty méně výhodné. „U úspor pro děti i nadále hrají prim spíše spořicí produkty. Důvodů je více. Jedním z nich je určitě setrvačnost, protože dlouhou dobu bylo jako prostředek úspor vnímáno především stavebko nebo spořicí účet,“ říká Jana Brodani, šéfka Asociace pro kapitálový trh ČR.

Od spoření k investicím

Lidé z branže to považují spíš za chybu související s takzvanou černou nulou. „S nulovou inflací bylo relativně pohodlné vidět úspory bez nějakého většího zhodnocení, ale také bez výkyvů směrem dolů. Až vysoká inflace předešlých let ukázala, že nominální hodnota může zůstat stejná, ale reálná hodnota toho, co si za své peníze koupím, může podstatně klesnout. I toto je důvodem, proč se řada lidí obrací k investicím,“ říká Brodani.

Kolik lidí v Česku odkládá peníze dětem, zjistit nelze. Odborníci však potvrzují závěry průzkumu, že to dělají zhruba dvě třetiny a jsou mezi nimi spíše ti movitější.

Je to podobné jako s obecným přístupem k osobním financím. „Celkově sledujeme v posledních letech nárůst zájmu o investování, jen za poslední rok vzrostl počet investorů téměř o devět procent, přičemž se zvýšila průměrná výše pravidelně investované částky cca o 12 procent na 2739 korun v červenci 2024. Mezi těmito investory je velká část klientů, která má více majetkových účtů a investuje i pro své děti,“ říká Jaroslav Kropáček, specialista na finanční trhy v České spořitelně.

Jak ale ukazují data, i tak převažuje opatrný přístup. K rodičům, kteří nechají velké množství peněz roky na spořicím účtu, se řadí takoví, kteří volí velmi konzervativní investici. Mohou jí být třeba dluhopisové fondy. „Tímto přístupem pak rodiče připravují své děti o možné lepší zhodnocení a výslednou sumu, protože v delších horizontech je obecně lepší investovat dynamičtěji a tržní výkyvy se v čase zprůměrují, pokud je portfolio dobře nastaveno,“ míní Adrian Šajánek, investiční analytik Partners.

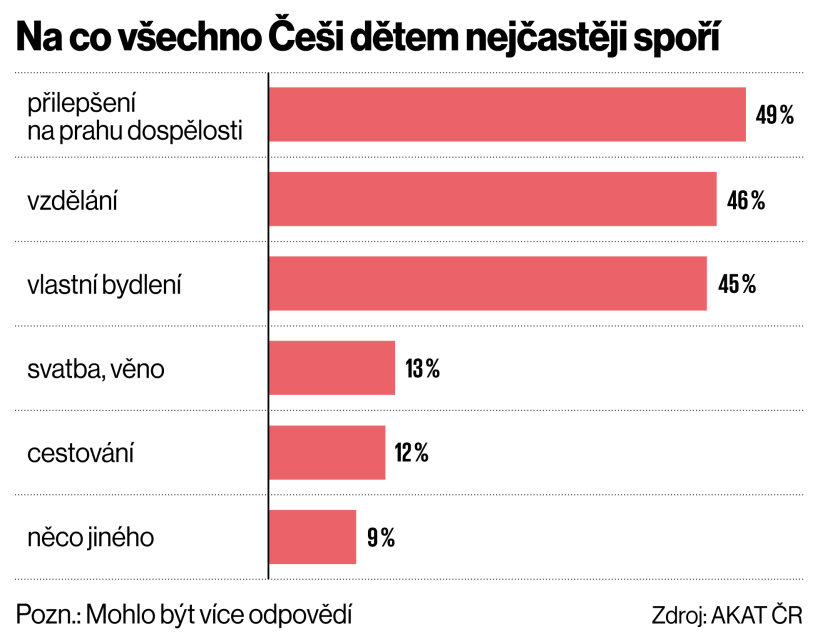

Infografika

Švédsko zavedlo v 80. letech minulého století malou daňovou výhodu, díky které má k dnešnímu dni zainvestováno 90 procent dospělých a 70 procent dětí. Přitom ona výhoda už neplatí, stát tak ale dosáhl toho, že se investování stalo běžnou součástí života a mladší generace ho přijaly. „Pokud dětem investujeme, mají větší tendenci přirozeně pokračovat v dospělosti. Takže efektem není jenom snaha vytvořit jim úspory, ale také návyky do budoucna,“ popisuje Brodani protežovaný rodičovský přístup k finanční výchově potomků.

Dětské produkty a kontrola dospělých

I když rodič vyčleňuje nějakou částku s jasným úmyslem pomoci dítěti nebo dětem, nemusí spořit přímo na jeho osobní účet nebo údaje, často se rozhodne dělat to za sebe. „Je dobré, aby rodiče věděli, že u některých produktů nebudou moci bez souhlasu dítěte zacházet s majetkem, který je pod smlouvou na dítě, a tedy do jisté míry nad produkty ztrácejí kontrolu, což může být pro některé nepříjemné zjištění,“ vysvětluje Šajánek.

Na druhou stranu právě „dětské“ produkty bývají cenově výhodnější. Například investiční platforma Portu nabízí k investicím pro děti portfolia složená z indexových ETF. Zatímco základní poplatek pro dospělé je jedno procento z objemu spravovaných prostředků ročně, v případě dětského účtu je to jen 0,25 procenta ročně. „Nabízíme investiční účty pro děti již od roku 2019. Celkově je má již přes 17 tisíc dětí. Peníze vložené na dětský účet se momentem vložení stávají majetkem dítěte. Investice jsou psané na jeho jméno. Rodič jakožto zákonný zástupce však může s majetkem dítěte nakládat a peníze například vybrat – potřebuje k tomu však souhlas druhého rodiče nebo samotného dítěte, je‑li mu alespoň 15 let,“ popisuje Martin Luňáček, produktový ředitel Portu.

Infografika

Český stát motivuje k úsporám obecně – příspěvky na jeden z nejoblíbenějších produktů, jímž je stavební spoření, a také na takzvané doplňkové penzijní spoření. Mezi Čechy není neobvyklé vést je i pro děti. Tato podpora však slábne. Zatímco donedávna činil státní příspěvek u stavebního spoření 2000 korun ročně a bylo potřeba naspořit 20 tisíc korun, od letošního ledna je to jen 1000 korun. Aby spořitelny výpadek kompenzovaly, přidaly letos ke smlouvám bonusy a neúčtují si poplatky za založení. „Myslím, že stavebnímu spoření už odzvonilo. Pro rodiče už nemá zajímavý výnos, pro děti je to nudný neflexibilní produkt, a navíc čím dál více rodičů volá po produktu, který nebude psán na děti, aby mohli sami rozhodnout, jakou část peněz a kdy dětem předají,“ říká Krůta. Podle Šajánka je stavební spoření vhodné pouze ke koupi bytu ve střednědobém horizontu, tedy alespoň šest let, aby bylo možné využít všech výhod, zejména získat výhodný úvěr ke koupi nemovitosti i státní příspěvek.

Doplňkové penzijní spoření, které v sobě, pokud rodič investuje dítěti především v dynamickém fondu, přináší možnost zajímavějšího zhodnocení i vyšší příspěvek od státu. Pro jeho maximalizaci je nutné odkládat 1700 korun měsíčně, pak činí 340 korun. Ročně tak stát přispěje dítěti na jeho důchod celkovou částkou 4080 korun.

A podíl lidí mladších 18 let v doplňkovém penzijním spoření v posledních letech roste. Čísla z takzvaného III. pilíře důchodového systému Ekonomu poskytl Jan Sedláček, mluvčí Asociace penzijních společností. Podle nich v něm na konci roku 2022 bylo 126 249 nezletilých, zatímco k polovině letošního roku už 158 691 s průměrným měsíčním příspěvkem 528 korun.

Infografika

Výhodou tohoto produktu je, že nefunguje jen jako zajištění na důchod, pomoci si takto naspořenými penězi může mladý člověk mnohem dřív – třetinu lze vybrat už při dosažení 18 let za předpokladu, že smlouva trvala nejméně 10 let. V případě, že rodiče investovali do nejrizikovějších dynamických fondů, získali v posledních letech i zajímavé průměrné zhodnocení. To se podle dat APS pohybovalo v průměru kolem 5,61 procenta ročně.

Naopak bankovní účty pro děti, které nabízí většina bank, spíše slouží k tomu, aby se děti naučily s penězi zacházet. Obecně v tom mají rezervy.

Nejlepší investice je děti s penězi naučit

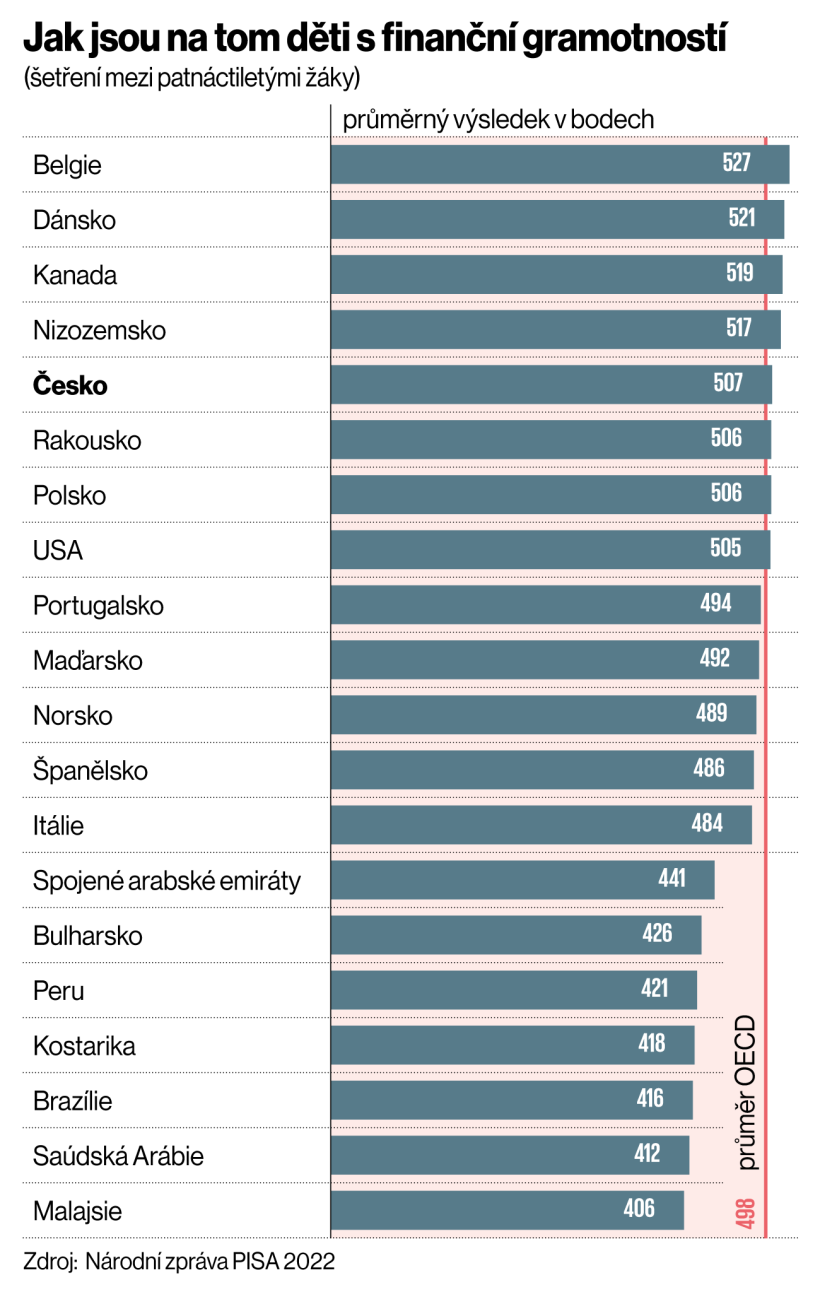

V zatím posledním mezinárodním šetření Programu pro mezinárodní porovnávání studentů PISA, který obstarává světové ekonomické sdružení OECD, patřili čeští patnáctiletí školáci k nadprůměru, avšak 15 procent žáků nedosáhlo ani úrovně, která je považována za základní. Oproti roku 2012 se toto číslo zvýšilo dokonce o pět procentních bodů. „Z šetření České školní inspekce z roku 2023 víme, že úroveň finanční gramotnosti žáků silně souvisí s jejich socioekonomickým statusem. Nejlepších výsledků tedy dosahují absolventi gymnázií a nejhorších absolventi nematuritních středních odborných škol,“ potvrzuje Maria Šimůnková, spoluzakladatelka a CEO start‑upu Nekrachni, který na sociálních sítích učí mladé zacházet s penězi. „Z našich zkušeností se ve školním prostředí většinou žáci nesetkávají s praktickou výukou finanční gramotnosti, a tak jejich vybavenost silně závisí na rodičích,“ dodává.

První kontakt mladých lidí s tématy kolem financí probíhá skrze influencery na sociálních sítích nebo až pak například v momentě, kdy začínají podnikat.

Mnohdy je tak první kontakt mladých lidí s tématy kolem financí skrze influencery na sociálních sítích nebo až pak například v momentě, kdy začínají podnikat. „Mladí lidé chtějí investovat i s vyšším rizikem, ale už si nejsou schopni říct, kdy je na to vhodný čas, jaké nástroje zvolit a jak své investice diverzifikovat. Například jeden z našich zakladatelů Jakub Rychlý během desítek přednášek za poslední tři roky zjistil, že mladí lidé mnohdy vědí, co je bitcoin nebo co jsou akcie, kde danou věc koupit, ale už nedokážou zvážit rizika nebo třeba sestavit portfolio,“ dodává Šimůnková.

Podle expertky je nejvíce potřeba systémová podpora výuky finanční gramotnosti, a to jak na vysokých školách v podobě přípravy budoucích pedagogů, tak v regionálním školství. „Na málokteré škole je zaveden předmět finanční gramotnosti a tématu je věnováno minimum času. Téma financí lze ale zahrnout do vzdělávacích plánů téměř jakéhokoliv předmětu – podpora škol v podobě přípravy vzorových metodik by v této oblasti mohla pomoci,“ uzavírá Šimůnková.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.