Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfVysoká inflace dopadá na obyvatelstvo nerovnoměrně. Růst životních nákladů, způsobený například zvýšením cen energií či výdajů na bydlení, zásadním způsobem ovlivňuje schopnost Čechů splácet. Podle příslušných dat například z Registru fyzických osob sdružení SOLUS či Bankovního a Nebankovního registru klientských informací se to projevuje zejména u spotřebitelských úvěrů a dalších pravidelných závazků, jako jsou účty za energie, telefon a další. Registry evidují „negativní“ data o dluzích a dlužnících. Například do toho u SOLUS se člověk dostane, když dluží minimálně 500 korun a je déle než 30 dnů po splatnosti.

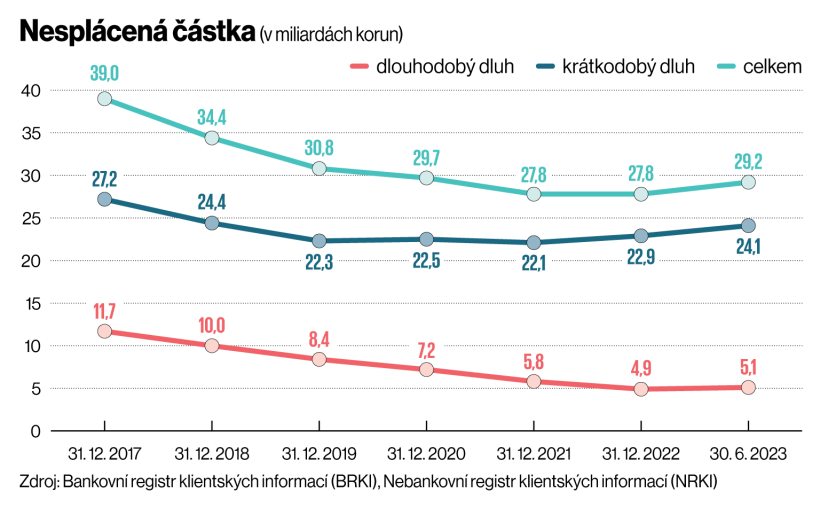

„Celková částka, která není řádně splácena, se meziročně zvýšila o 6,4 procenta na 29,2 miliardy korun. Za posledních deset let, kdy registry sledují statistiku v tomto formátu, došlo vůbec poprvé k meziročnímu zvýšení v řádu jednotek procent,“ upozorňuje Jiří Rajl, výkonný ředitel Nebankovního registru klientských informací.

Objem nespláceného dlouhodobého dluhu, tedy například hypoték, se přitom meziročně snížil o 3,7 procenta na 5,1 miliardy korun. Celkový růst dluhů po splatnosti je tedy způsoben půjčkami na kratší dobu, typicky spotřebitelskými úvěry. U nich objem nesplacených peněz narostl o 8,7 procenta na 24,1 miliardy korun. „Situace zatím není alarmující, ale rozhodně jde o varovný signál,“ hodnotí situaci Rajl.

Nesplácená částka (v miliardách korun)

Počet osob s dluhem po splatnosti souběžně s tím klesá. „Přesto jsme v průběhu celého roku 2022 pozorovali, že někteří spotřebitelé mají častěji potíže s úhradou svých závazků. A tento trend sledujeme dál,“ popisuje Jan Stopka, tajemník zájmového sdružení právnických osob SOLUS. Jeho členské společnosti odhalily, že o nové půjčky přitom mají zájem i lidé, kteří nestíhají hradit starší závazky. Podle dotazování to v roce 2022 bylo 15 klientů ze sta.

Celkově se podíl občanů s dluhem po splatnosti v Registru fyzických osob SOLUS, který využívají banky, leasingové společnosti či například operátoři, snížil z 4,8 procenta na konci března na 4,56 procenta na konci června. „Pokles způsobily především dva faktory: prvním je růst počtu obyvatel Česka, který snižuje podíl občanů s dluhem po splatnosti na celkovém počtu obyvatel. Druhým je pak skutečnost, že významná skupina občanů, kteří se do Registru fyzických osob dostanou, se snaží své závazky nebo jejich část vyrovnat,“ vysvětluje Stopka.

Celková částka, která není řádně splácena, se meziročně zvýšila o 6,4 procenta na 29,2 miliardy korun.

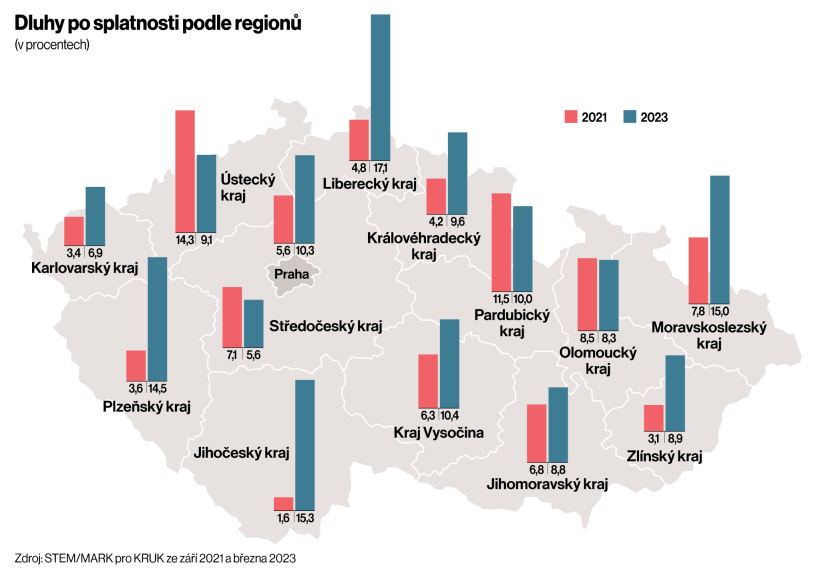

Dluhy po splatnosti podle regionů (v procentech)

Rizika nečekaných událostí

Někteří to dovedou v kratším čase. Dlouhodobé problémy má podle průzkumu agentury PAQ Research sedm procent domácností. Jejich příjmy nepokrývají výdaje a rezervy stačí maximálně na dva měsíce. Podle sociologa Daniela Prokopa jich před rokem byla jen tři procenta. Druhá skupina, která hospodaří se zhruba vyrovnaným rozpočtem „od výplaty k výplatě“ a má rezervy jen na dva měsíce, narostla meziročně z 13 na 20 procent. „Dohromady je to dnes čtvrtina domácností, tedy kolem milionu. Ne že by většinou neměly co jíst, ale jsou chudobě na dohled a ohrožené nečekanými událostmi,“ říká Prokop.

To když například lidem, kteří už mají problém splácet, přijde vyúčtování s vysokými nedoplatky za energie. „Inflace a růst cen energií primárně zasáhly nižší příjmové skupiny a klienty s horším postavením na trhu práce. Zde vidíme více problémů se splácením i menší možnosti přístupu k novým úvěrům. Situace se však postupně zlepšuje, i když vyplácení příspěvku na bydlení trvá dlouho,“ říká David Šmejkal, ředitel Poradny při finanční tísni, jehož pracovníci teď nejčastěji s lidmi řeší právě přibývající nedoplatky ve vyúčtování a zálohy na energie. Nejčastěji mají potíže domácnosti s dětmi, jejichž příjem se pohybuje pod mzdovým mediánem.

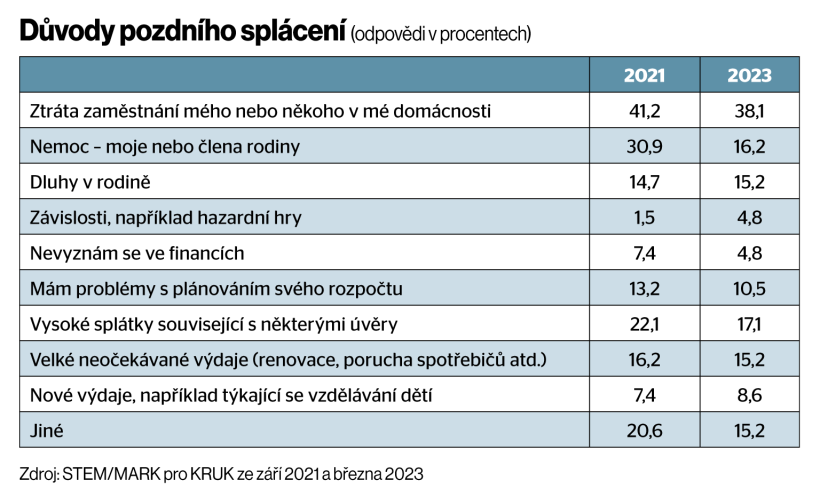

Důvody pozdního splácení (odpovědi v procentech)

S přicházející zimou se navíc problémy těch nejzasaženějších skupin mohou zhoršit. „V létě je dost sezonních prací, takže zvýšené příjmy mohou pokrýt výdaje včetně případných splátek,“ říká Šmejkal.

Prokop se domnívá, že je čas na zásah vlády. „U nejohroženějších domácností by měl stát zohlednit situaci v daňovém a dávkovém systému. Ceny energií narostly dlouhodobě a tyto systémy by to měly reflektovat,“ říká sociolog.

Pokud by vysoké ceny energií přetrvaly delší dobu, situace zadlužených lidí s nízkými příjmy by se zhoršila a do potíží s úhradou závazků by se mohly dostat i rodiny, které zatím splácejí.

Nelze vyloučit, že část spotřebitelských úvěrů lidé použili na doplacení účtů za energie. To jsou aktuálně nejčastěji odkládané platby.

Jestliže se dnes spotřebitel dostane do finančních potíží, jako první přestává splácet neúčelové hotovostní půjčky či hradit faktury za drobné služby. „Zatímco v předchozím průzkumu dominovaly neuhrazené splátky bankovních úvěrů ve výši přesahující 35 procent, v současnosti má takové procento dlužníků závazky po splatnosti především u nebankovních subjektů, tedy u krátkodobých půjček či nákupů na splátky,“ popisuje změnu Jaroslava Palendalová, ředitelka společnosti KRUK, jež lidem v takových potížích pomáhá. Bankovní úvěry po splatnosti jsou aktuálně na druhém místě (32 procent), následují neuhrazené poplatky za bydlení, včetně nájmu a energií (22 procent) a služby jako telefonní tarif nebo připojení k internetu (22 procent).

„Nemůžeme vyloučit, že část spotřebitelských úvěrů v posledních měsících byla použita i na úhradu nákladů spojených s růstem cenové hladiny, zejména u energií,“ říká Stopka.

Hlavně zaplatit hypotéku

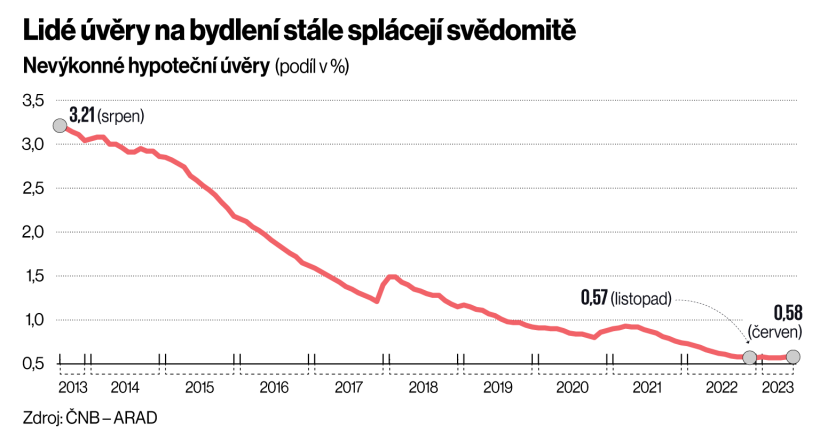

U hypoték je podle dat ČNB podíl úvěrů v selhání pod jedním procentem. Roli mimo jiné hraje i větší snaha bank situaci s klienty řešit. „Jsme pro tyto situace určitě lépe vybaveni, jak technicky, tak i lidsky. Dnes je možné požádat o odklad splátek v online formě a standardně do druhého dne klientům zavolá náš specialista, který s nimi detailně probere situaci a doporučí řešení na míru,“ říká mluvčí Komerční banky Šárka Nevoralová. „Ve výsledku pozorujeme mnohem menší delikvenci než kolem hospodářské krize v roce 2008.“

Lidé úvěry na bydlení stále splácejí svědomitě

Důvodů nízké úrovně takových úvěrů může být víc. „Patří mezi ně stále nízká nezaměstnanost, obezřetnost a odpovědný přístup při poskytování úvěrů, ale obecně také spotřebitelská důvěra, která od začátku letošního roku stoupá,“ vysvětluje Roman Macháček, mluvčí Air Bank. Pozice dlužníků by se měla do budoucna ještě zlepšit. Novela insolvenčního zákona, kterou čeká první čtení v parlamentu, by měla lidem umožnit, aby se z dluhové pasti dostali už za tři roky místo současných pěti. A Evropský parlament se chystá projednat směrnici o spotřebitelských úvěrech. Definuje v ní nová pravidla pro odpovědné financování a ochranu spotřebitele. „Vyjma úpravy předsmluvních informací, odstoupení od smlouvy, odložených plateb a zákazu nevyžádaného poskytnutí úvěru návrh přináší pravidla shovívavosti pro dlužníky v prodlení,“ říká Šmejkal. Před vymáháním bude možné dlužníkům nabídnout například změnu smluvních podmínek, refinancování, prodloužení splatnosti, odložení splátek, splátkové prázdniny, snížení úrokové sazby, částečné prominutí dluhu nebo konsolidaci. „Věřitelé budou klienty ve finančních problémech díky internímu systému včasného varování odkazovat na nezávislé dluhové poradny,“ doplňuje dluhový expert. Implementace směrnice do českého právního řádu se očekává v roce 2025.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.