Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfNákupy zlata zažívají v několika posledních letech renesanci. Nakupují všichni. Běžní občané hledají ve zlatu v době vysoké inflace záruku jistoty. Podle statistik společnosti Golden Gate, která se zabývá prodejem zlata, se za posledních 10 let poptávka českých domácností po fyzickém zlatě a stříbře zdesetinásobila. Hlavními hybateli na trhu jsou ale centrální banky. V posledním roce nakupuje do svých zásob ve velkém i Česká národní banka.

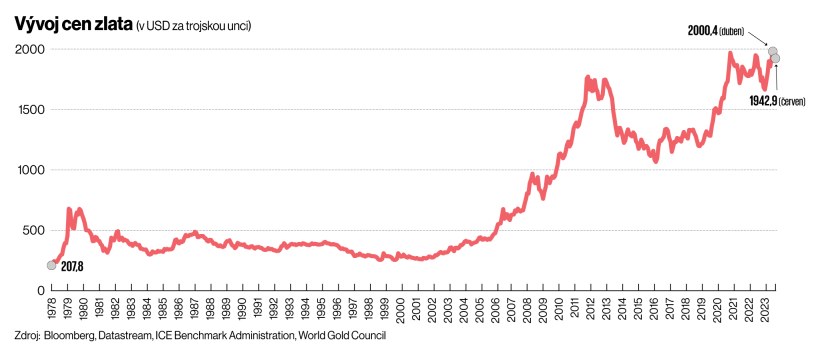

S nadsázkou tak lze hovořit o tom, že svět opět zachvátila zlatá horečka, a odpovídá tomu i cena žlutého kovu. Ta se v současnosti pohybuje kolem 1950 dolarů za jednu trojskou unci (asi 31,1 gramu). V květnu letošního roku se cena zlata dokonce přiblížila historickému rekordu ze srpna 2020, kdy se během pandemie vyšplhala na 2075 dolarů za trojskou unci. V průměru je ovšem cena zlata letos historicky nejvyšší.

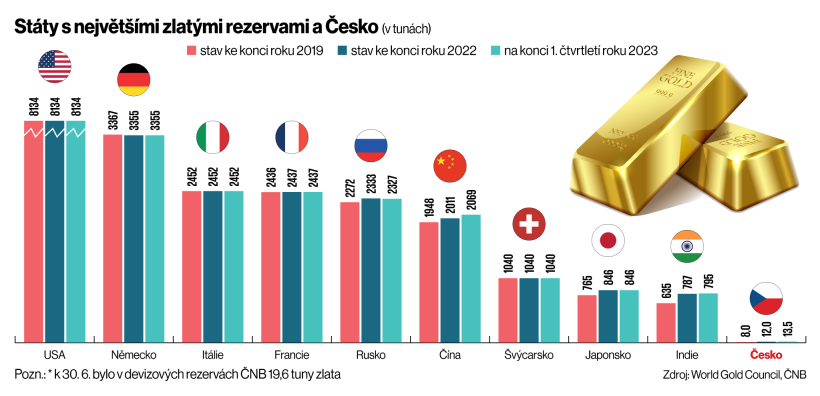

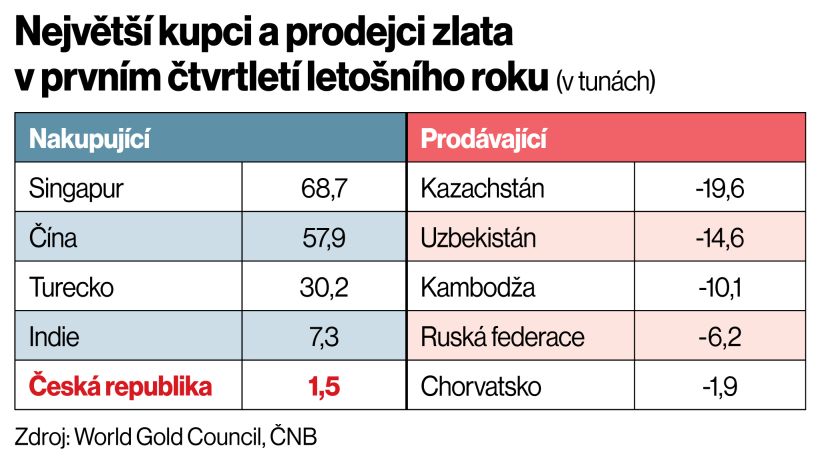

Česká národní banka patří v poslední době mezi největší kupce zlata mezi centrálními bankami. V prvním čtvrtletí letošního roku byla dokonce podle statistiky Světové rady pro zlato pátou zemí na světě s největším nárůstem zlatých zásob. Více zlata do svých rezerv uložily jen Singapur, Čína, Turecko a Indie. ČNB své zlaté zásoby navýšila o 1,54 tuny na 13,5 tuny. Je takřka jisté, že mezi premianty se v nákupech udrží déle. Už koncem května měla ve svých devizových rezervách 16,5 tuny zlata, a koncem června dokonce přes 19,5 tuny. Jinými slovy, v červnu centrální banka nakupovala zlato tempem 100 kilogramů za den.

„Zlatý“ guvernér

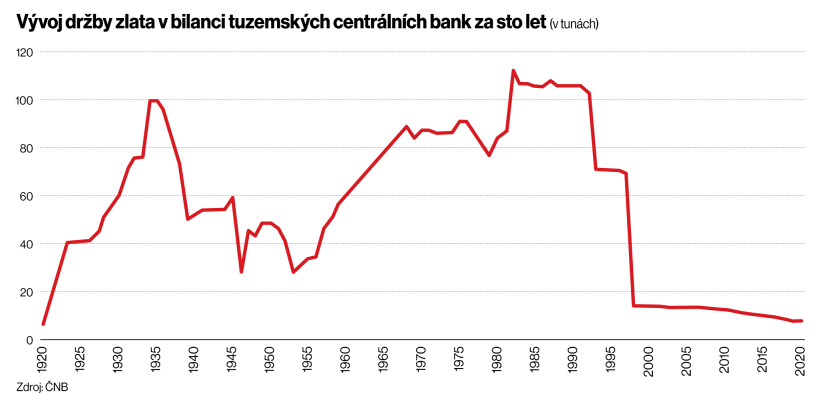

ČNB od druhé poloviny 90. let nevlastnila tolik zlata jako nyní. Současný guvernér Aleš Michl přitom dlouhodobě mluví o svém záměru navýšit zlaté rezervy. „Z 11 tun se chceme dostat na 100 a více tun, postupně, během několika let. Zlato je dobré k diverzifikaci, má nulovou korelaci s akciemi,“ řekl Michl v rozhovoru pro týdeník Ekonom v květnu loňského roku.

Česko patří v posledních měsících k největším kupcům zlata. Více nakupují už jen Singapur, Čína, Turecko a Indie.

ČNB detaily ohledně správy devizových rezerv tradičně nekomentuje. Podle zatím ještě nepublikované analýzy ČNB, kterou má týdeník Ekonom exkluzivně k dispozici a pod níž je podepsán guvernér Michl, jeho poradce Tomáš Adam a risk manažer portfolia ČNB Michal Škoda, by se změny v portfoliu v podobě navýšení podílu akcií na 20 procent a zlatých rezerv na 100 tun promítly zvýšením průměrné návratnosti portfolia ČNB, zároveň by to snížilo i jeho volatilitu. To, co se na první pohled může zdát jen jako ekonomická zajímavost, může mít nezanedbatelný dopad na stav veřejných financí.

Státy s největšími zlatými rezervami a Česko (v tunách)

ČNB loni vykázala rekordní ztrátu 412 miliard korun. Způsobil ji zejména pokles hodnoty akciových portfolií, nárůst úrokových výnosů vyplácených českým bankám kvůli zvýšeným sazbám a zároveň posilování koruny a tím pádem snížení hodnoty deviz. Celková kumulovaná ztráta centrální banky tak narostla na 487 miliard. Pokud by se podařilo ztrátu smazat a zajistit stabilní návratnost portfolia, mohl by z toho profitovat i státní rozpočet. „Zákon o ČNB to říká jasně. Česká národní banka ze svých výnosů hradí náklady na svoji činnost. Vytvořený zisk používá k doplňování rezervního fondu a dalších fondů vytvořených ze zisku a k ostatnímu použití zisku v rozpočtované výši. Zbývající zisk odvádí do státního rozpočtu,“ uvedl Michl.

Veřejnost odprodej zlata z devizových rezerv ČNB vnímala negativně, naopak navyšování zlata v ČNB bude vnímáno spíše pozitivně.

Pokud euro, tak bez ztrátové ČNB

Zároveň by byla ztráta ČNB problematická v případě, pokud by se Česko rozhodlo přijmout euro. Takto vysoká ztráta by vstup do eurozóny znemožňovala.

Avizovaných 100 tun by se přitom na veškerých devizových rezervách podílelo přibližně 4,5 procenta. Zároveň by se jednalo o jednu z nejvyšších úrovní zlatých zásob, které kdy na našem území byly. Zlatý poklad v této výši jsme měli naposledy před začátkem druhé světové války a více jsme měli jen na začátku 80. let, kdy se zlatý poklad rozrostl na 112 tun (více viz v Po válce republice zůstala jen tuna zlata).

Vývoj cen zlata (v USD za trojskou unci)

Nákup zlata ze strany ČNB má podle ekonomických expertů ještě přinejmenším jeden efekt – psychologický. „Obecně veřejnost odprodej zlata z devizových rezerv ČNB vnímala negativně, naopak navyšování objemu zlata bude vnímáno spíše pozitivně, což může navýšit důvěru vůči ČNB,“ domnívá se Jakub Seidler, hlavní ekonom České bankovní asociace. „Je to sice neekonomický argument, ale důvěra veřejnosti vůči centrální bance je důležitý faktor, a ačkoli se hůře měří, je to podstatná proměnná i pro provádění efektivní měnové politiky, a nelze tak vyloučit, že i tento pohled mohl mít při rozhodování o navyšování zlata v portfoliu ČNB svou váhu,“ domnívá se Seidler.

Dosavadní polistopadový přístup ČNB ke zlatu byl přitom opačný. Rezerv se především v 90. letech zbavovala a držela jen několik málo tun. Žlutý kov dokupovala jen pro ražbu zlatých mincí.

Hlavní argumenty pro redukci zlatých rezerv by se daly shrnout do tří bodů: zlato nenese úrok, musí se fyzicky skladovat a není uchovatelem stabilní hodnoty, protože jeho cena je proměnlivá. Například za guvernérování Jiřího Rusnoka bylo stanoveno, že se úroveň zlatých rezerv bude držet na úrovni mezi osmi a deseti tunami.

Ani za jeho předchůdců to nebylo jiné. „Nemám na zlato žádný silný názor. Je to aktivum, které nic nenese, zájem mnoha centrálních bank, ne naší, je tažen tím, že není tak zasažitelné sankcemi,“ říká například bývalý guvernér ČNB Miroslav Singer.

Podle Seidlera se ale situace změnila vlivem nestandardních měnových operací po finanční krizi, jež vedly k výraznému růstu bilancí centrálních bank, a také celkovou proměnou geopolitických rizik po vypuknutí války na Ukrajině. „Ve světle nové reality si tak lze představit, že centrální banky částečně mohou přehodnotit pohled na to, do jaké míry by mělo být zlato alespoň malou součástí devizových rezerv,“ říká.

Největší kupci a prodejci zlata v prvním čtvrtletí letošního roku (v tunách)

Loni přitom nákupy centrálních bank dosáhly rekordu. Podle dat Světové rady pro zlato celkem koupily 1136 tun zlata. Letošní první čtvrtletí zatím tento trend potvrzuje.

Centrální banky jsou čistými kupci zlata zhruba 13 let. Do roku 2008, tedy příchodu finanční krize, západní centrální banky přitom zlato systematicky prodávaly. „Po roce 1989 v něm neviděly zásadní smysl. Klesla geopolitická rizika a inflace byla nízká, proto zlato jako zajišťovací nástroj nebylo vnímáno jako nezbytné,“ vysvětluje Pavel Ryska, analytik J&T Banky. „Naopak po krizi 2008 až 2009 začaly centrální banky rozvíjejících se ekonomik ve velkém zlato nakupovat, neboť jejich západní protějšky během krize vydaly velké množství nových dolarů a eur, které hrozily znehodnocením pro kohokoli, kdo je ve velkém držel,“ doplňuje.

Válka Ruska proti Ukrajině nebo covid byly významné spouštěče zájmu Čechů o zlato. Velký zájem o zlato se tu ale objevil po krizi v roce 2008.

Šlo především o centrální banky z Asie či Jižní Ameriky. Například v Číně jde o dlouhodobý trend související se snahou zmírnit důležitost amerického dolaru v jejích rezervách. Zároveň výhodou zlata je z pohledu některých států skutečnost, že nemá emitenta, na rozdíl od rezervních měn, jako je dolar. Pokud ho tak mají státy doma, nehrozí riziko zmrazení či zablokování.

„Celosvětově vzato z centrálních bank během poslední dekády nakupovala zlato zdaleka nejvíc ta ruská – snad v předtuše, že po vpádu na Ukrajinu se její dolarové a eurové rezervy dostanou kvůli sankcím k ledu,“ upozorňuje analytik České spořitelny Michal Skořepa. Rusko má podle posledních statistik páté největší množství zlata. Nezanedbatelné objemy nakoupily v posledních letech například centrální banky v Brazílii, Egyptě, Číně, Indii, Iráku, Turecku nebo Thajsku. „V rámci Evropské unie v posledních deseti letech nakupovaly tento drahý kov jen centrální banky v Polsku a Maďarsku,“ upozornil Skořepa. Vyspělé státy jako USA, Německo, Itálie, Francie sice nenakupují, ale na druhou stranu mají rezervy ve výši několik tisíc tun, které se příliš nemění.

Vývoj držby zlata v bilanci tuzemských centrálních bank za sto let (v tunách)

Zhodnocením zlato akcie nepřekoná

Globální nejistoty přinutily nakupovat zlato i jinak spořivé české domácnosti. „Válka Ruska proti Ukrajině nebo covid byly opravdu významné spouštěče zájmu Čechů o zlato, ale trh s fyzickým zlatem v České republice de facto vznikl v reakci na finanční krizi v roce 2008,“ popisuje Pavel Řihák ze společnosti Golden Gate. Zatímco v roce 2019 společnost prodala 0,9 tuny zlata, o rok později, po vypuknutí pandemie, už to bylo 1,9 tuny. Loni pak prodala tři tuny zlata.

Zlato je na rozdíl od jiných cenných kovů, jako je platina či stříbro, osvobozeno od DPH. Takže člověk platí skutečnou cenu kovu plus marži obchodníka. Na druhé straně při výkupu si obchodníci účtují o několik procent nižší cenu, než je tržní cena. Výhodou ale je, že při prodeji zlata jsou v případě jeho zhodnocení a prodeje fyzické osoby osvobozeny od daně z příjmů.

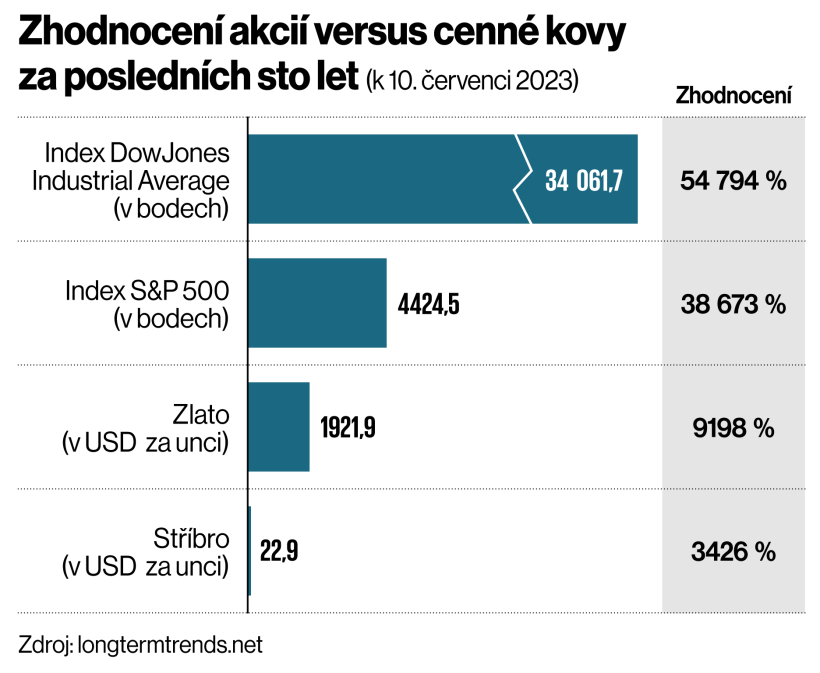

Zhodnocení akcií versus cenné kovy za posledních sto let (k 10. červenci 2023)

„U nás je stále naprosto dominantní podíl nakupujících než prodávajících. Nicméně v období posledních šesti měsíců registrujeme nárůst zpětných odkupů zejména těch klientů, kteří dosáhli zajímavého zhodnocení,“ říká Řihák.

„Z historických zkušeností je patrné, že při delším období inflace má cena zlata tendenci k růstu, zatímco riziková aktiva jako akcie či některé třídy dluhopisů mají větší volatilitu. Takové období proto zvýrazňuje atraktivitu zlata,“ vysvětluje Ryska.

Co se ovšem týče zhodnocení, nepatří zlato v dlouhodobém horizontu mezi vítěze. Například na stoletém časovém horizontu zhodnotil akciový index S&P 500 i přes všechny krize skoro o 55 tisíc procent. Zlato si za stejnou dobu připsalo asi 9200 procent. Dařilo se mu přitom právě hlavně v dobách, kdy to měly akcie nahnuté. Právě proto, aby snižovalo rozkolísanost portfolia, stejně jako v případě centrální banky.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.