Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

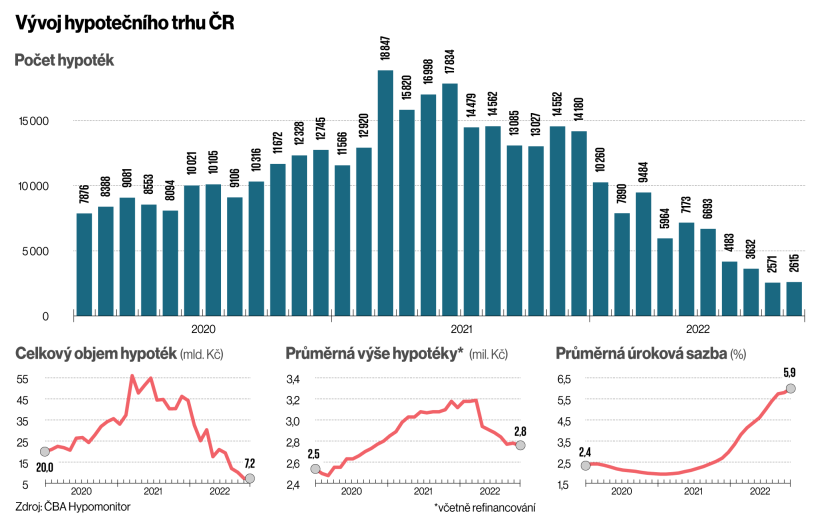

Vojtěch WolfVysoká inflace spojená s růstem sazeb ČNB způsobila prakticky učebnicovou reakci na trhu s bydlením. Zatímco ještě loňský rok se nesl v duchu historicky nejvyššího objemu poskytnutých hypoték, letos zájemci o úvěry na nákup nemovitosti výrazně prořídli. „Letošní rok už je daný. Celkový objem nových úvěrů se bude pohybovat kolem 164 miliard, což odpovídá úrovni roku 2015,“ říká Libor Ostatek, hypoteční specialista společnosti BrokerTrust a zakladatel poradenské společnosti Golem Finance.

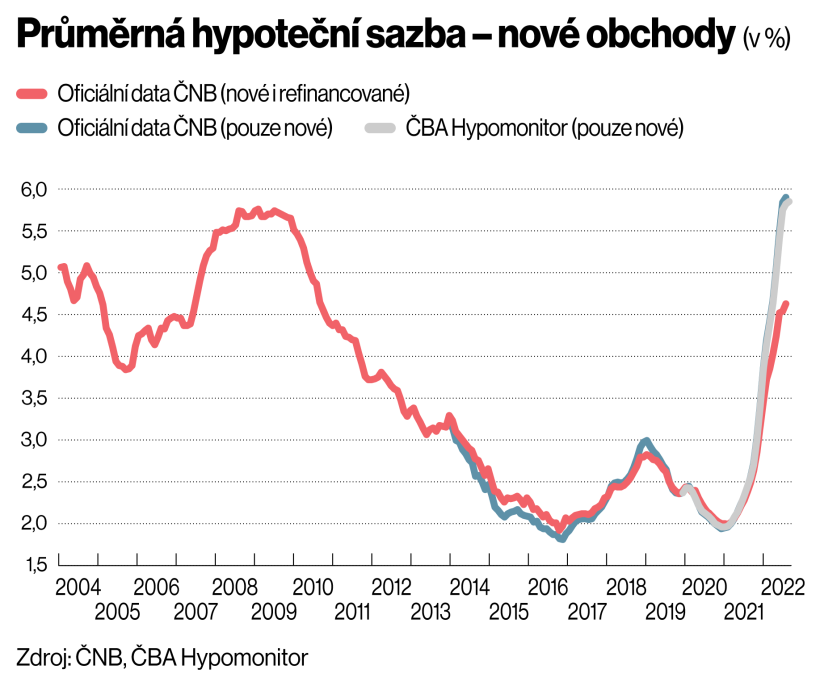

V současnosti jsou hypotéky nejdražší za posledních 20 let. Kdo si vzal nový úvěr na bydlení loni v dubnu, mohl počítat s úrokem kolem dvou procent. Nyní jsou sazby téměř trojnásobné, v říjnu se podle Hypomonitoru vyšplhaly na 5,86 procenta. Pro představu: průměrná hypotéka ve výši 2,888 milionu korun při splatnosti 30 let nyní vyjde na 17 054 korun měsíčně. U stejného úvěru sjednaného před rokem a půl měsíční splátka činí „jen“ 10 677 korun. Roční rozdíl je tedy 76 524 korun. Hypoteční matematika je neúprosná: nárůst sazby o jeden procentní bod zvýší měsíční splátku za každý vypůjčený jeden milion korun o 500 korun.

Během roku a půl se splátka průměrné hypotéky zvýšila o 6377 korun měsíčně. Roční rozdíl je tedy 76 524 korun.

I největší developerská tuzemská společnost Central Group připouští, že výrazně ubylo těch, kteří si byt brali na úvěr. „Lidí kupujících na hypotéku výrazně ubylo, což se projevuje na celkových prodejních číslech. Hypotéky jsou dnes třikrát dražší než před rokem a kvůli nařízením ČNB jsou i méně dostupné. Dříve hypotékaři tvořili zhruba 50 procent kupujících, nyní se ale na prodejích podílí jen z desetiny,“ říká Ondřej Šťastný, vedoucí úseku analytiky společnosti Central Group. To se týká nově postavených bytů. Podle Tomáše Trauškeho, zemského ředitele poradenské společnosti 4fin, se při nákupu jakékoliv nemovitosti, tedy nové i staré, objevuje ve více než polovině případů hotovost.

Horší už to snad nebude

Alespoň trochu dobrou zprávou je, že sazby jsou podle expertů už na vrcholu. „Očekávám, že spíše dojde už jen k drobným výkyvům v řádu setin procenta oběma směry,“ uvádí Jan Brejl, obchodní ředitel poradenské společnosti Partners. Podobný trend předpokládá i analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora. „Nikdo z nás nemá křišťálovou kouli, abychom s jistotou mohli říci, co nás čeká, ale dle našich odhadů můžeme pro příští rok čekat spíše stagnaci úrokových sazeb,“ říká.

Vývoj hypotečního trhu ČR

Podle Sýkory bude do výše hypotečních sazeb promlouvat konkurenční boj a hlavně možné akční nabídky jednotlivých bank, které mohou v průběhu roku způsobit drobné výkyvy.

O tom, co se bude dít s cenami hypoték dál, rozhodnou takzvané dlouhodobé úrokové sazby. Fakticky jde o sazby, za které si banky navzájem poskytují úvěry na mezibankovním trhu a které odrážejí očekávání vývoje inflace v horizontu tří až pěti let. Do těch se podle Jakuba Seidlera, hlavního ekonoma České bankovní asociace, promítá řada faktorů. „Tržní úrokové sazby s delší splatností v posledních měsících vesměs stagnovaly, v průběhu října však začaly opět mírně růst, což se odrazilo i ve zvýšení nabídkových hypotečních sazeb. Nyní ale opět mírně klesají, což by mohly se zpožděním reflektovat i hypoteční sazby. Jejich případný pokles však bude v řádech desetin procenta,“ říká Seidler.

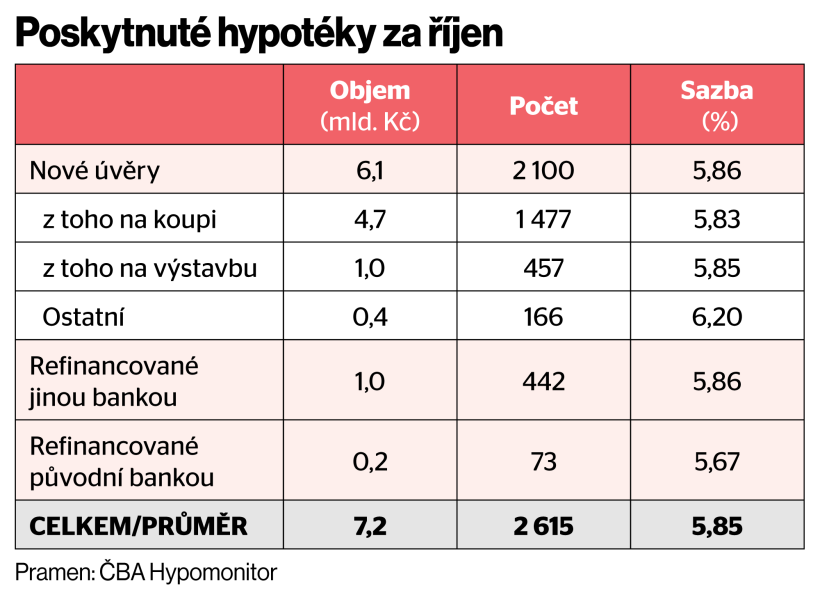

Právě vysoká úroveň úrokových sazeb způsobila, že se hypoteční trh letos propadl přibližně na pětinu úrovně loňského roku. Zatímco loni v říjnu poskytly banky včetně refinancování úvěry na bydlení v celkové výši 40,4 miliardy, letos to bylo jen 7,2 miliardy korun.

„Myslím si, že návrat k sazbám pod úroveň dvou procent je spíše nereálný. V rámci optimistických odhadů můžeme během několika let čekat nejnižší sazby mezi dvěma a třemi procenty, větší pesimisté hovoří o sazbách mezi třemi a čtyřmi procenty,“ konstatuje Sýkora. Kdy přesně začnou sazby klesat, podle jeho slov říci nelze. Jasné je pouze to, že se tak stane, až uvidíme dlouhodobější pokles inflace, kterou bude následovat i pokles tržních úrokových sazeb. „Jestli se situace na trhu s hypotékami o něco zlepší, tak to v lepším případě bude v druhé půlce příštího roku a půjde jen o mírné snížení,“ říká Ostatek.

Drahé hypotéky, drahé byty

Otázka je, jak velký pokles cen nemovitostí by musel nastat, aby se trh s úvěry zase rozjel. Zatímco cena bytů z druhé ruky klesá, nová developerská výstavba, především pak v Praze, ceny zatím drží. Nicméně díky akčním nabídkám, kdy někteří developeři nabízí k bytům například zdarma kuchyně či garážové stání, lze bydlení pořídit přece jen trochu výhodněji.

Podle dat společnosti Golem Finance a portálu RealityČechy.cz byla průměrná prodejní cena staršího bytu na začátku roku 4,7 milionu korun, dnes je to 4,3 milionu korun. „U secondhandových nemovitostí jednoznačně vidíme svižné tempo poklesu. Od začátku války klesá průměrná cena každý měsíc o 1,5 procenta,“ říká Ostatek.

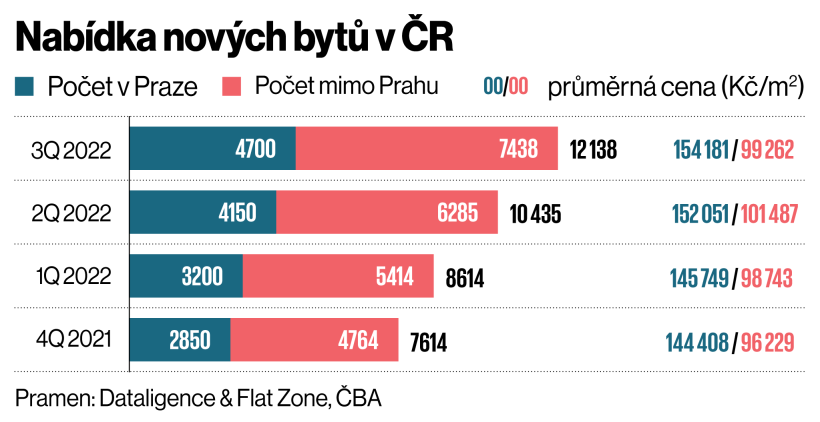

Nabídka nových bytů v ČR

U nově postavených bytů to ale tak není. Podle expertů se developeři budou bránit zlevňování, co nejdéle to půjde. Spousty projektů se stavěly v době, kdy náklady na stavební materiál i práci strmě rostly, a nyní tak nechtějí příliš ukrajovat ze své marže. To, jak dlouho budou developeři držet ceny, bude záležet na dalším ekonomickém vývoji. „Pokud nás čeká skutečně hluboká recese podobná té z roku 2008, pak můžeme být svědky relativně hlubokého poklesu cen bytů, a to až pod jejich rovnovážnou úroveň. V takovém případě by ceny v průměru mohly poklesnout až o třetinu,“ domnívá se sociolog zabývající se bydlením Martin Lux.

Nově postavených bytů je pořád málo

Podle Sýkory bude trh novostaveb spíše stagnovat. „Hlavním důvodem růstu cen byl totiž obrovský převis poptávky nad nabídkou. Ten se začal nyní srovnávat, ale i tak, pokud se nezmění zákonná pravidla zejména pro developerskou výstavbu, nemůžeme čekat nějaké dramatické zlevňování,“ vysvětluje.

Skutečností je, že nabídka developerů roste. Ještě loni ve třetím kvartálu měli k prodeji podle dat portálu Cenovámapa.org 2750 bytových jednotek v Praze a v celé republice pak 7569. Nyní mají v Praze v nabídce 4700 bytů a po celém Česku více než 12 tisíc. Přesto to ale nestačí na pokrytí dlouhodobé poptávky po nově postavených bytech. „Ještě se ani nedoplnila zásoba na běžnou úroveň, která se v minulosti pohybovala mezi 5000 a 5500 byty,“ říká Milan Roček, zakladatel projektu Cenová mapa. I to je podle něj na Prahu málo. Ideální nabídka by se měla pohybovat mezi šesti a sedmi tisíci byty. „Už 20 let tu máme deficit. Kvůli tomu, že volná nabídka pořád nedosáhla této hladiny, tak nelze očekávat výrazný pokles cen novostaveb,“ říká.

Poskytnuté hypotéky za říjen

Ostatně cenové výkyvy jsou zatím minimální. V Praze se mezičtvrtletně zvýšila cena z průměrných více než 152 tisíc korun za metr čtvereční na 154 tisíc, ve zbytku republiky pak lehce klesla z 101,5 tisíce na 99,3 tisíce korun za metr.

Podle sociologa Luxe se však zejména v Praze může situace poměrně snadno změnit. „Lidé, kteří se do Prahy stěhují za prací, se v okamžiku, kdy o ni přijdou, mohou opět vrátit domů, případně se přestěhovat úplně nějak jinam. Na trhu to nezůstane bez odezvy,“ vysvětluje Lux.

Když ne po jednom, tak celá naráz

Developerské společnosti hledají jiné způsoby, jak na bytech vydělat i jinak, než je prodat jednotlivým zájemcům. Například prodat celý projekt fondům, které se specializují na nájemní bydlení. Ty ale zatím s nákupy vyčkávají. „Zahraniční investiční fondy zmrazily akvizice,“ řekl týdeníku Ekonom Michal Nečas, jednatel společnosti Zeitgeist Asset Management, která se specializuje na správu nemovitostí pro institucionální investory.

Ne všichni to ale vidí tak černě. „Zatímco tedy klesá počet bytů prodaných do vlastnictví, daří se nám v jednání s institucionálními investory, kteří v Česku mají zájem realizovat nájemní bydlení,“ říká Tomáš Pardubický, generální ředitel společnosti Finep.

Jak se mění splátka s ohledem na změnu úrokové sazby

Další alternativou jsou pak jiné formy vlastnictví nemovitosti. „Podařilo se nám včas reagovat na dění a některé z projektů původně určených pro vlastnické bydlení transformovat v družstevní,“ říká Pardubický. Družstevní byty jsou v porovnání s jednotkami v osobním vlastnictví o 10 až 15 procent levnější.

Lidé splácí bez potíží

Výraznému výprodeji nemovitostí prozatím nenahrává ani dobrá finanční situace majitelů bytů. Podíl nesplácených hypotečních úvěrů podle statistik České národní banky nejenže neroste, ale pořád ještě klesá a v současné době je na úrovni 0,58 procenta. To je nejníže za celou časovou řadu, kterou ČNB od roku 2002 publikuje.

Podíl nesplácených hypotečních úvěrů podle statistik České národní banky nejenže neroste, ale pořád klesá a nyní je na úrovni 0,58 procenta. Jde o nejnižší číslo za posledních 20 let.

Minimální problémy s neplatiči pak potvrzují i samotné banky. „Problémy se splácením hypoték mezi našimi klienty ve zvýšené míře nepozorujeme,“ říká například Marek Richter, vedoucí hypotečních služeb Air Bank. To ale nic nemění na tom, že se zhoršením ekonomické situace se může situace změnit. Některé banky tak znovu začínají propagovat produkt, který v době klesajících úrokových sazeb nedával příliš smysl. Česká spořitelna společně s Komerční bankou umožňuje klientům při prodeji nemovitosti převzít kupujícími hypotéku s původní úrokovou sazbou. Ta je přitom často zafixována na několik let dopředu a ve většině případů má výhodnější podmínky, než jsou aktuálně na trhu.

Průměrná hypoteční sazba – nové obchody (v %)

„Smyslem této nabídky není akcelerovat prodeje hypoték, ale nabídnout pomocnou ruku těm klientům, kterým hrozí riziko platební neschopnosti. Možnost prodat nemovitost s nesplacenou hypotékou spolu s nízkou úrokovou sazbou těmto klientům samozřejmě podstatně usnadňuje samotný prodej a snižuje riziko, že padnou do dluhové pasti. Vnímáme tuto službu jako primárně preventivní nástroj,“ říká mluvčí České spořitelny Filip Hrubý.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.