Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfUsnadnit dětem vstup do dospělého života, pomoci při pořizování prvního bydlení či při pozdějších vysokoškolských studiích. To jsou nejčastější důvody, proč rodiče spoří svým dětem. Ani inflace, která teď poráží většinu finančních produktů, by přitom neměla být záminkou pro ukončení zhodnocování peněz pro své ratolesti. Tedy pokud na to rodina i v době napjatého rozpočtu má.

Smlouva, kde je dítě uvedeno, je skutečně dítěte. V osmnácti letech musí rodič všechny takto spravované prostředky potomkovi odevzdat.

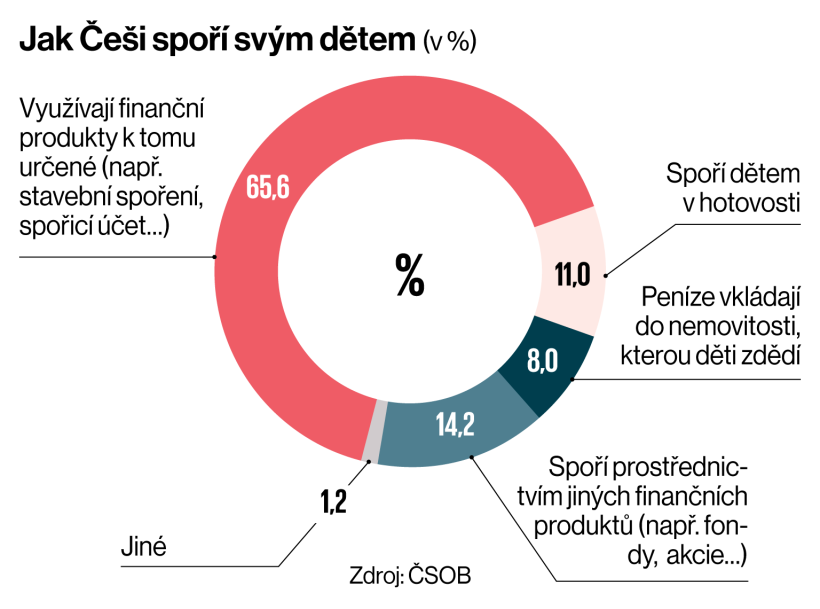

Podle červnového průzkumu investiční platformy Portu svým dětem spoří kolem dvou třetin českých rodičů. Sousední Slováci ovšem v oblasti financí myslí na své děti více. Peníze stranou pro své ratolesti dávají čtyři rodiče z pěti dotázaných. V Česku se průměrná částka pohybuje mezi 500 a tisícikorunou měsíčně. Jen 12 procent Čechů, respektive 10 procent Slováků, však zvládá odkládat v průměru více než 1500 korun, popřípadě ekvivalent v eurech.

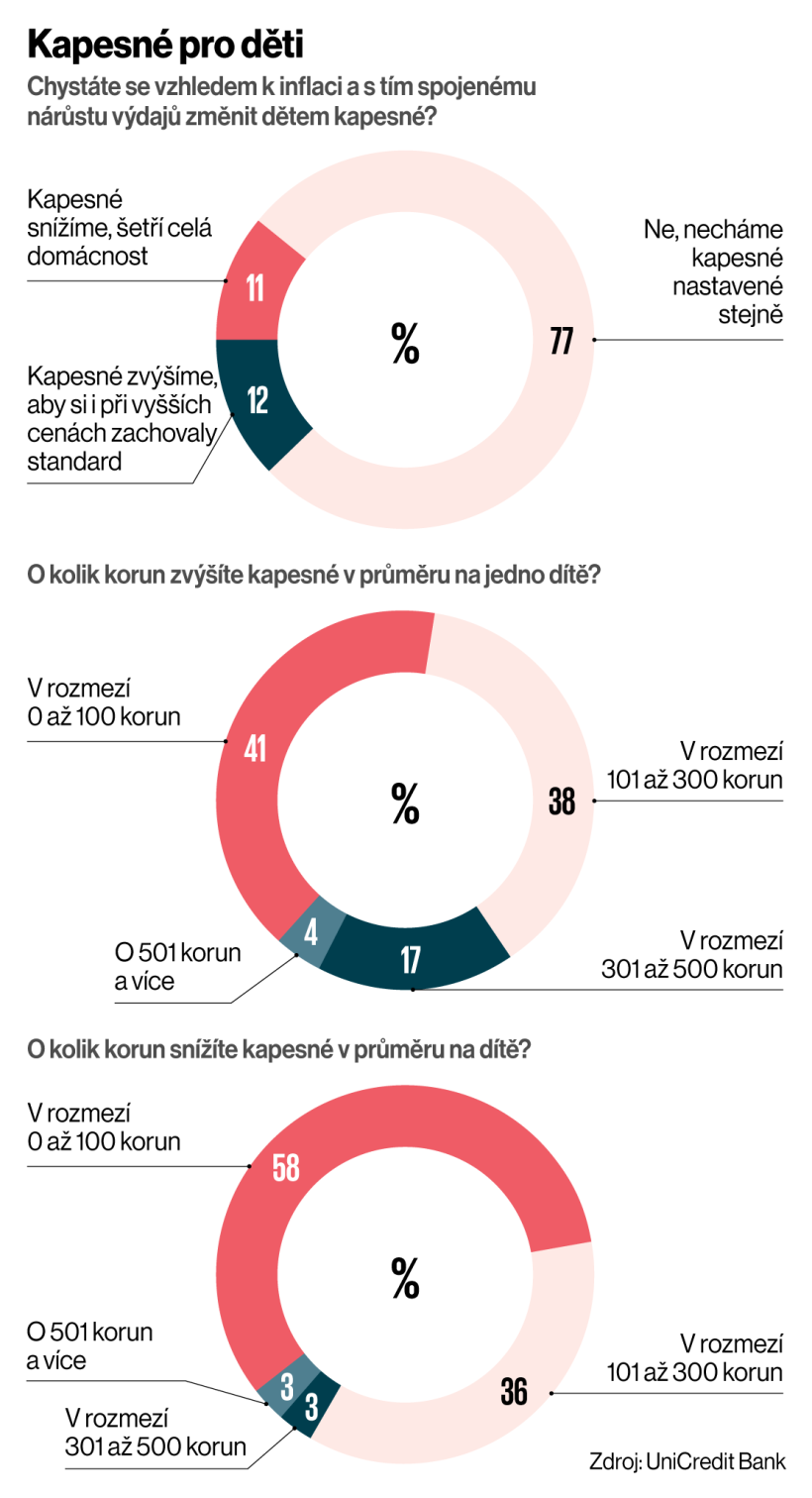

Kapesné pro děti

Spoření ze státních peněz

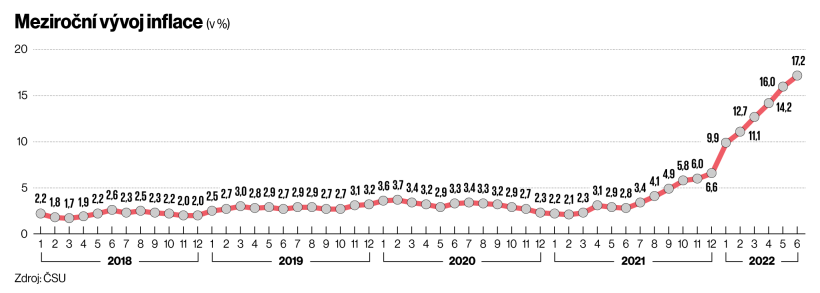

Ačkoliv koronovirová krize obecně zvýšila povědomí o investicích do akcií a zájem o ně, Češi v případě zhodnocování peněz pro své děti věří především jednomu produktu – stavebnímu spoření. Z dlouhodobých statistik vyplývá, že přes polovinu lidí, kteří dětem spoří, využívá právě tento produkt. „U spoření na šest let by se dalo o stavebním spoření uvažovat. Začlenit ho do portfolia jako součást diverzifikace pak nemusí být vůbec špatné,“ říká Lukáš Urbánek, finanční poradce společnosti Partners. „Mít ale na stavebku postavenou dlouhodobou spořicí strategii pro celou domácnost, již nedává smysl. A spořit dětem ve stavebním spoření 25 let je již úplný nesmysl,“ zdůrazňuje. Chyba ovšem podle jeho slov není jenom u majitelů stavebních spoření, ale také u bank, stavebních spořitelen, finančních poradců. „Pokud nedokážu devíti lidem z deseti vysvětlit, že stavební spoření pro nově narozené dítě za účelem spoření na jeho studia je hloupost, pak jsem špatný poradce,“ říká Urbánek.

Stavební spoření se státní podporou do portfolia patří. Ale jen jako doplněk. Dnes ho však využívá více než polovina rodičů, kteří šetří svým dětem.

Stavební spoření je jeden z nejstarších produktů na tuzemském finančním trhu. Banky jej nabízejí již téměř 30 let. Hlavním lákadlem je u něj státní příspěvek ve výši 2000 korun ročně. Pro jeho získání je třeba za rok naspořit alespoň 20 tisíc korun. Díky příspěvku se průměrné roční zhodnocení po dobu prvních šesti let může dostat až na 6,5 procenta. Při dalším spoření se ale efekt příspěvku vytrácí. Zhodnocení se pak odvíjí prakticky jen od úrokové sazby. Ta se aktuálně u stavebního spoření pohybuje v rozmezí 1,5 až 3 procenta. „Stavební spoření s dnešními podmínkami klientům nedoporučuji. Přijde mi nevýhodné, neflexibilní,“ říká Tomáš Trauške, zemský ředitel společnosti 4fin.

Jak češi spoří svým dětem

Ne všichni poradci jsou ovšem takto kategoričtí. „Jakkoliv dnešní vysoká míra inflace depozitním produktům nepřeje, stavebko patří stále mezi nejlepší produkty při preferenci výnosu s prakticky nulovým rizikem,“ říká Jiří Šedivý, tajemník Asociace českých stavebních spořitelen. Zásadní výhodou podle něj je možnost získání úvěru na bydlení s garantovanými podmínkami, které v případě klasického úvěru ze stavebního spoření vycházejí ze situace, kdy byla smlouva o spoření uzavřena. Dnes si tak klienti, a to nejen nezletilí, kteří mají smlouvu o stavebku již alespoň dva roky, mohou půjčit na bydlení zhruba za čtyři procenta.

S penzijkem první peníze už v osmnácti

Lepší variantou spoření, respektive zhodnocování finančních prostředků dětem je penzijní připojištění. V něm dětem spoří kolem 13 procent rodičů.

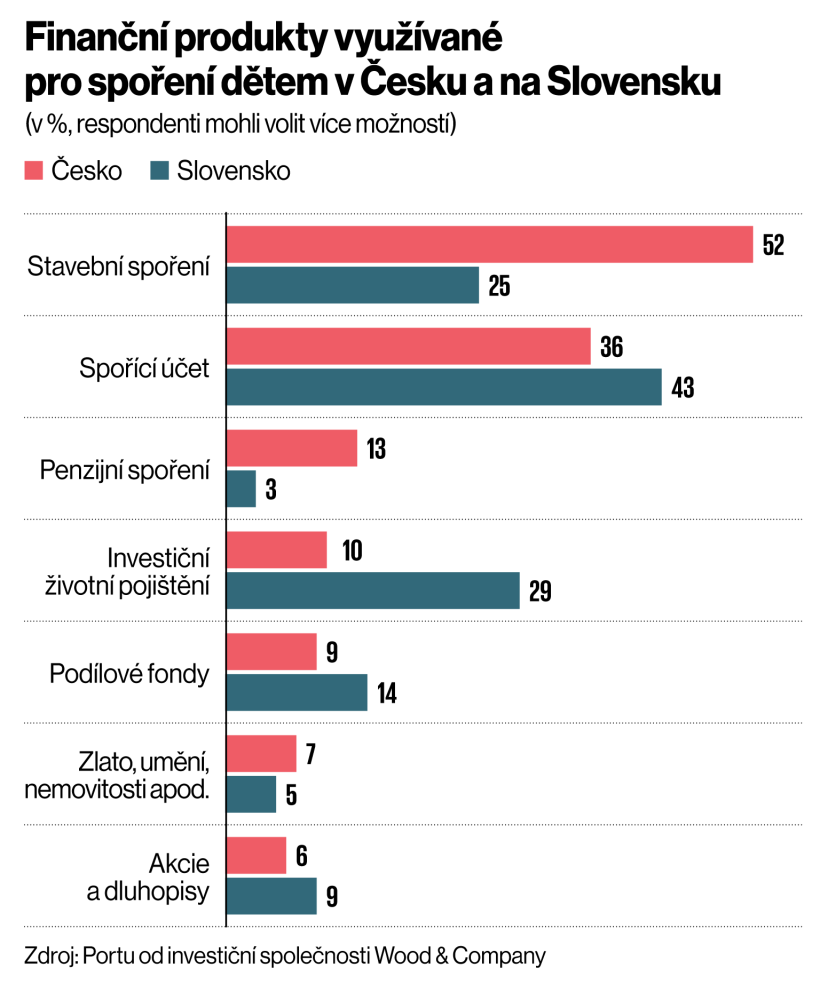

Finanční produkty využívané pro spoření dětem v česku a na Slovensku

Celkový podíl dětských smluv v rámci doplňkového penzijního spoření je zhruba sedm procent. Aktuálně má penzijko přes 105 tisíc nezletilých. Jeho výhodou je, že jde o dlouhodobý produkt na několik desítek let a není třeba při případném propadu, jako zažíváme nyní, panikařit a vypovědět ho.

Penzijní spoření má v Česku přes 100 tisíc dětí. Jeho výhodou je, že třetinu peněz lze vybrat při dosažení věku 18 let.

„Za téměř dekádu, kdy mají lidé možnost spořit si v novém penzijku, se ukázalo, že případná ztrátová období obvykle dorovná a překoná následné úspěšné období,“ říká Jan Sedláček, mluvčí Asociace penzijních společností. „Například dynamické fondy v průměru vydělaly účastníkům 6,4 procenta ročně, a to bez státního příspěvku. Po aktuálním propadu způsobeném vysokou inflací, postcovidovou a energokrizí a válkou na Ukrajině tedy lze opět očekávat návrat do původního stavu, kdy fondy vykazovaly výnosy i vysoko nad inflaci,“ říká Sedláček. Navíc na maximální státní příspěvek ve výši 2760 korun ročně dosáhne člověk už při roční úložce ve výši 12 tisíc korun ročně.

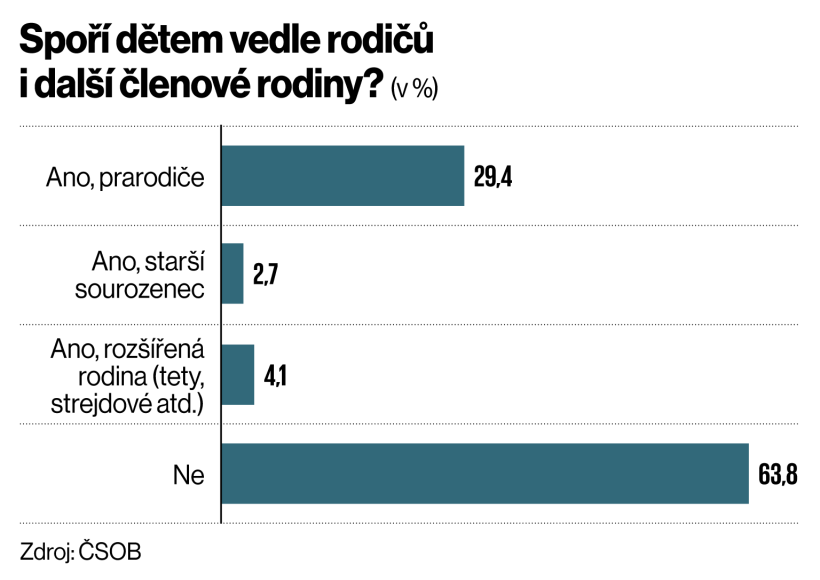

Spoří dětem vedle rodičů i další členové rodiny?

Děti se navíc k části peněz mohou dostat dříve než dovršením důchodového věku. Třetinu naspořených prostředků lze vybrat už při dosažení 18 let. Nárok může čerstvě plnoletý potomek ale využít pouze tehdy, pokud v době jeho 18. narozenin smlouva trvala nejméně 10 let a za poslední dva roky nedošlo k převodu smlouvy mezi různými penzijním spořitelnami.

„Pro dlouhodobé investice dětské penzijní spoření rozhodně smysl dává. Optimální výše pravidelné investice je tisíc korun, kdy se maximalizují státní příspěvky. Při potřebě spořit vyšší částky je zapotřebí kombinovat investice například s klasickými fondy kolektivního investování. Ty jsou na rozdíl od doplňkového penzijního spoření v případě nutnosti vždy likvidní,“ doplňuje Richard Bechník, hlavní analytik společnosti Fincentrum & Swiss Life Select.

Zájem o akcie vzrostl za pět let o polovinu

Výnosnější, ale zároveň rizikovější variantou, podobnou doplňkovému penzijnímu spoření, jsou investice. V ideálním případě do podílových fondů. Zde je ovšem nutné počítat s vyššími náklady. Jednak se platí vstupní poplatek, který může činit až čtyři procenta z investované částky, jednak si správce účtuje každoroční odměnu. U akciových fondů se správcovský poplatek pohybuje typicky kolem jednoho až dvou procent ročně z peněz na investičním účtu. U realitních fondů se poplatek nejčastěji pohybuje v rozmezí 1,5 až 2 procenta. V případě, že jde o pasivní investování, je poplatek nižší, kolem jednoho procenta.

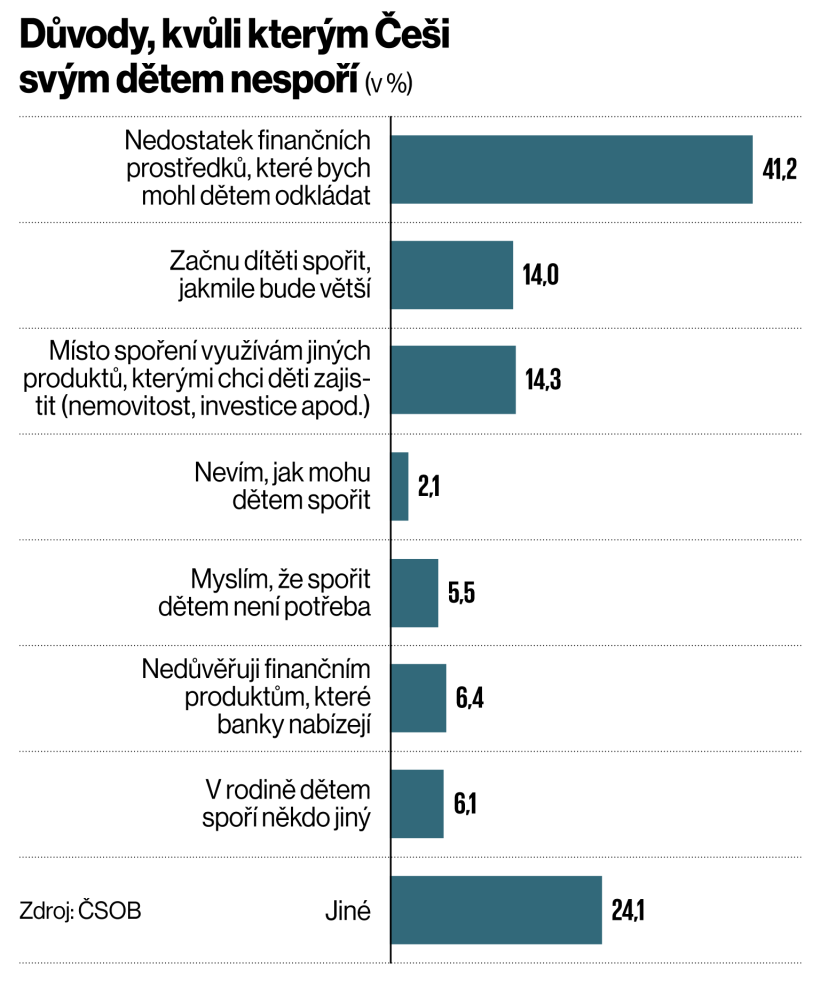

Důvody, kvůli kterým češi svým dětem nespoří

Češi se přitom pomalu učí investovat. Hodně tomu pomohla koronavirová pandemie, kdy trhy zažily bezprecedentní růst. „Domácnosti udělaly velký pokrok. Před pěti lety investice představovaly pouze 12 procent z celkového finančního majetku tuzemských domácností, nyní tvoří již 18 procent. Tím se již blížíme vyspělým západním zemím, ve kterých mají domácnosti zainvestováno přes 30 procent svých finančních aktiv,“ říká Jana Brodani, šéfka Asociace pro kapitálový trh. Podle ní je nicméně dnes těžké přesvědčit často velmi konzervativní prarodiče, že zrovna vkladní knížka nebo bankovní účet není pro dlouhodobé úspory vnoučka to nejlepší řešení.

Češi se přitom pomalu učí investovat. Hodně tomu pomohla koronavirová pandemie, kdy trhy zažily bezprecedentní růst.

Spořicí účty podle dat společnosti Portu pro ukládání peněz pro děti volí 36 procent rodičů. „Z celkového počtu dětských produktů tvoří u nás největší podíl dětské účty,“ potvrzuje trend Petr Pluháček z České spořitelny, který má na starosti nabídku služeb pro mladé klienty. Ty často nabízejí velmi omezené spoření. Výhodou dětských účtů se spořením nicméně je, že jde o první kontakt dětí s bankou a slouží jako způsob, jak je naučit zacházet s penězi. Pro banku jde zase o získání možných budoucích klientů. Například Moneta Money Bank nabízí dětský účet, jehož součástí je spoření s úrokem pět procent ročně pro vklady do 50 tisíc korun. „Rodič má nad účtem neustálou kontrolu a může si například nastavit limit pro platby, které dítě posílá ze svého účtu, a cokoliv bude přesahovat nastavený limit, musí rodič schválit. Dítě se naučí hospodařit s kapesným, pozná fungování mobilní aplikace a platební kartu si může nahrát do mobilu nebo chytrých hodinek,“ říká Zuzana Filipová, mluvčí Monety Money Bank. Dětské účty lze přitom u většiny bank sjednat od osmi let, často však nabízejí jen minimální, pokud vůbec nějaké zhodnocení.

Meziroční vývoj inflace

Spořit na sebe a dítěti dát pak peníze

Pokud rodič spoří dítěti, je lepší, pokud to dělá na sebe, a nikoliv na dítě. Nikdo totiž neví, jak to s ratolestí na prahu dospělosti dopadne. Jestli se například v osmnácti nebude potýkat s problémy, kdy peníze v lepším případě jen nesmyslně utratí, nebo jaký bude vůbec vztah mezi rodičem a dítětem. „Spoření, investování na smlouvu dítěte bychom se měli vyhnout,“ říká Lukáš Urbánek z Partners. Dle české legislativy je jakákoliv smlouva, účet, kde je dítě uvedeno jako majitel, opravdu dítěte. „Do 18 let věku dítěte to ještě nějak jde a k penězům se rodiče většinou dostanou, ale pokud je mu již 18 let, tak rodiče ztrácí veškerou kontrolu. V novém občanském zákoníku je uvedeno: Jakmile dítě nabude plné svéprávnosti, odevzdají mu rodiče jmění, které spravovali… a podají dítěti vyúčtování ze správy jmění bez zbytečného odkladu,“ uzavírá Urbánek s dovětkem, že klientům‑rodičům doporučuje mít smlouvy napsané na sebe a mít pod kontrolou, kdy, v jakém objemu a za jakých okolností úspory předají svým dětem.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.