Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováHypoteční trh v posledních měsících totálně otočil kurz. Zatímco ještě před rokem si mohli lidé na bydlení půjčit s úrokem kolem dvou procent ročně, teď se sazby pohybují nejčastěji mezi pěti a šesti procenty. Nejdražší aktuálně je hypotéka s roční fixací na 90 procent hodnoty nemovitosti u Hypoteční banky a ČSOB. Ty ji poskytují s úrokem 6,09 procenta. Ruku v ruce s růstem sazeb lidé ztrácí chuť si půjčovat. Podle údajů České bankovní asociace klesl v lednu objem poskytnutých hypoték o čtvrtinu. A to nejspíš ještě není konečná.

Kdo si plánoval vzít úvěr a loni zaváhal, prohloupil. Zatímco před rokem by na splátkách průměrné hypotéky ve výši 3,3 milionu korun platil při dvacetileté splatnosti kolem 16,5 tisíce korun měsíčně, teď je to zhruba o pět tisíc korun více. Tak moc situaci vyostřil růst sazeb, jejichž zvyšování v posledních měsících citelně zrychluje.

Průměrná úroková sazba z hypotéky, která bývá nižší než ta z oficiálních ceníků bank, protože za nimi má zhruba dvouměsíční zpoždění a reflektuje různé slevy, aktuálně činí 3,43 procenta. A její zvyšování nabírá na obrátkách. „Nepochybně jsme ještě nedosáhli vrcholu. Vzhledem ke stále rostoucí inflaci se dá očekávat, že Česká národní banka ještě neskončila s navyšováním úrokových sazeb,“ říká obchodní ředitel finanční skupiny Partners Jan Brejl.

To se promítne i do zdražování hypoték. „Do léta by mohla sazba zastavit okolo hranice pěti procent,“ očekává Filip Belant, šéf hypotečních úvěrů v České spořitelně.

Tím se hypotéky přiblíží úrovni historických rekordů z roku 2008. Bankéři však věří, že maximum ve výši 5,82 procenta, na něž průměrná úroková sazba podle údajů Fincentrum Hypoindexu vystoupala v srpnu 2008, nepokoří. „V našem výhledu pro první pololetí zatím počítáme s hypotečními sazbami mezi 4,5 a 5,5 procenta,“ říká analytik Golem Finance Luboš Svačina.

Na trhu je vyšší konkurence, než byla před čtrnácti lety, a to zdražování brzdí. „Od léta budou sazby spíše stagnovat nebo velmi nepatrně klesat,“ dodává Belant.

Průměrná úroková sazba z hypotéky

I v čase klesající cena úrokových swapů, od nichž banky odvozují úročení hypoték, dává naději, že do pěti let budou úroky z hypoték opět výrazně blíže historickým minimům. „V horizontu pěti let a možná i dříve se může průměrná úroková sazba opět pohybovat mezi dvěma a třemi procenty a není vyloučeno, že při nějakých akcích by se žadatel mohl dostat ještě na nižší sazby,“ říká hypoteční analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora.

Zafixovat si úrokovou sazbu na příštích deset let tak nemusí být pro zákazníky výhodné, ačkoliv si tím pro tuto chvíli zpravidla zajistí o několik desetin procenta nižší úrok. „Banky v posledních měsících zvedly spíše sazby s kratší fixací – možná proto, aby si zajistily, že jim klienti po roce nebo dvou neutečou,“ upozorňuje Sýkora.

Přesto jsou dlouhodobé fixace na pět a více let v Česku mnohem více populární než ty krátkodobé. Dlouhodobě se jejich podíl pohybuje okolo 50 procent. A v závěru loňského roku dokonce ještě vzrostl. Podle údajů zprostředkovatelské společnosti Gepard Finance hypotéky s fixací na pět a více let nyní tvoří 54 procent všech sjednaných úvěrů na bydlení.

Trh ochlazuje, katastrofa ale není na pořadu dne

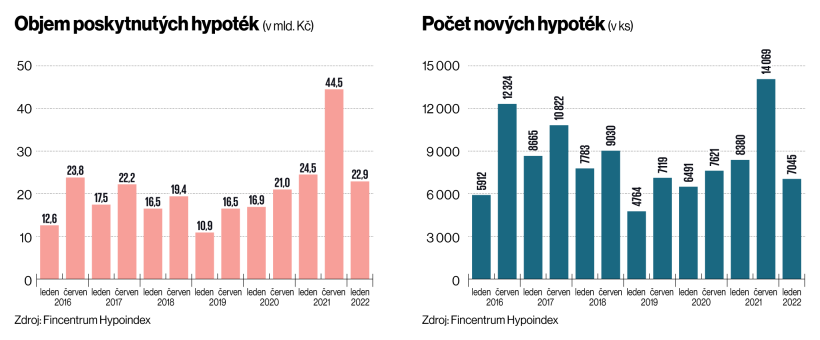

Prudký růst sazeb a splátek hypoték z posledních měsíců přibrzdil také chuť Čechů půjčovat si na bydlení. Zatímco loni v červnu banky poskytly hypotéky za více než 44 miliard korun, první lednový měsíc přinesl objem zhruba poloviční. Stejnou měrou propadl i počet poskytnutých úvěrů. To ale neznamená, že tento vývoj by představoval pro banky problém, nebo dokonce katastrofu. V loňském roce zažíval hypoteční trh žně. Lidé ve snaze ochránit peníze před nastupující inflací kupovali, co se dalo, a zájem o hypotéky dosahoval historických maxim. Zájem byl tak velký, že banky ani nestíhaly žádosti vyřizovat v obvyklých termínech a nebylo výjimkou, že se na schválení hypotéky čekalo i osm týdnů. V předchozích letech se to přitom dalo zvládnout za tři až čtyři týdny.

„Pravda je, že kvůli extrémně vysoké poptávce v minulém roce si naši poradci i zpracovatelé sáhli na dno. Situace nebyla komfortní ani pro klienty, jelikož prodloužení doby zpracování skýtá i pro ně rizika, například při koupi nebo výstavbě nemovitosti,“ popisuje manažer pro hypotéky Komerční banky Ondřej Šuchman.

Nynější ochlazení trhu je tak i pro banky vítanou úlevou. A navíc když se na letošní lednové objemy a počty poskytnutých hypoték podíváme z delší perspektivy, zjistíme, že letošní výsledky stále ještě předčí většinu minulých let. Nejhorší za poslední roky byl pro banky leden 2019, kdy poskytly hypotéky za necelých 11 miliard korun. Letošní leden v porovnání s tím přinesl více než dvojnásobný výsledek.

Banky se většinou shodují na tom, že loňský rok pro ně co do počtu a objemu sjednaných hypoték byl nejlepší v historii a i letošní lednová čísla zůstávají výrazně nadprůměrná. „V meziročním srovnání je počet uzavřených úvěrů letos v lednu o třetinu úspěšnější než v lednu 2020,“ uvádí Belant.

Objem poskytnutých hypoték (v mld. Kč)

Otázkou tak spíše je, co přinesou další měsíce. „Trh loni prošel obrovským boomem. Určitě byla uspíšena část poptávky, která by se za jiných okolností realizovala o něco později. Jinými slovy velká vlna zájmu částečně vykradla budoucí poptávku,“ říká místopředseda představenstva poradenské společnosti Gepard Finance David Eim.

Další šok zasadí poptávce zpřísnění pravidel pro poskytování hypoték naordinované trhu centrální bankou. To má začít platit od dubna. Banky kvůli němu budou muset výrazně omezit poskytování hypoték na 90 procent hodnoty nemovitosti a povolený poměr mezi celkovou výší měsíčních splátek dluhu žadatele o úvěr a jeho čistým měsíčním příjmem klesne na 45 procent.

„Na hypotéku v důsledku toho dosáhne méně klientů. Loňský rekordní rok se nebude opakovat,“ říká Zuzana Filipová z Monety Money Bank. Podle generálního ředitele Hypoteční banky Jiřího Feixe letos trh přijde zhruba o třetinu zákazníků. „Hypotéka jim prostě přestane vycházet,“ míní.

Trh se mění, zákazník s ním

Trh se ale letos nejspíš změní i jinak. Zdá se, že ubude marketingových nabídek a slev na úrokové sazby, jimiž banky v minulých letech zpravidla zaplavovaly jarní a podzimní trh, tedy sezonu, kdy byla poptávka po úvěrech na bydlení zpravidla nejvyšší.

„Zatím nemáme indikace, že by se banky chystaly během jarní sezony konkurovat pomocí sazeb. Nejspíše bude docházet k dodatečným benefitům, jako jsou odhad nemovitosti zdarma či návrh na vklad na katastr nemovitostí zdarma,“ uvádí Brejl z Partners.

Také podle Luboše Svačiny z Golem Finance banky nyní spíše vyčkávají, kam se trh hne. „Důležitou roli v cenotvorbě bude hrát to, jak se budou vyvíjet ceny zdrojů a jak bude na vysokou inflaci reagovat Česká národní banka,“ míní.

Ta naposledy zvýšila základní úrokovou sazbu, která ovlivňuje i směřování hypotečního trhu na začátku února. Guvernér centrální banky Jiří Rusnok přitom nevyloučil, že by se tento krok mohl ještě alespoň opakovat – v pořadí už popáté. Na trhu podle něj dál přetrvává vysoké inflační riziko a řada dalších nejistot.

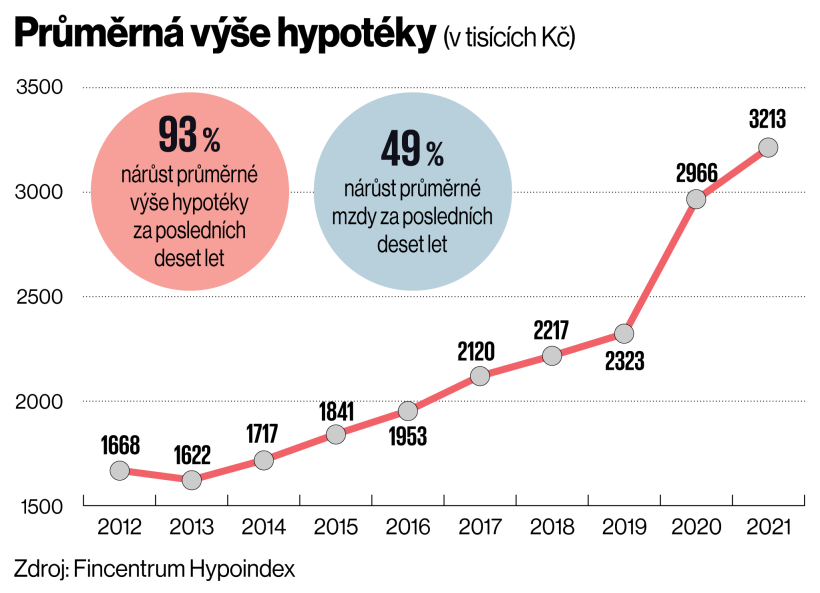

Průměrná výše hypotéky (v tisících Kč)

Avšak v závěru roku by se mohl trend otočit. „Na konci letošního roku by mohla Česká národní banka začít základní sazby opět snižovat,“ očekává Sýkora. A právě to by mohlo otočit i směřování úroků z hypoték.

I letos také bude pokračovat zvyšování průměrné hypotéky. Ta v lednu vystoupala téměř na 3,3 milionu korun. Za posledních deset let se pod vlivem růstu cen nemovitostí téměř zdvojnásobila. Nejvíce si půjčují lidé v Praze, kde už průměrná výše úvěru na bydlení přesáhla čtyři miliony korun.

Průměrná výše hypotéky zároveň rostla téměř dvojnásobným tempem oproti průměrné mzdě. Výše úvěru se totiž neodvíjí od poptávky, ale od ceny nemovitostí a ta za deset let vyskočila o stovky procent. Vlastní bydlení se tak stává pro stále větší část Čechů nedostupné. Letos tento trend ještě posílí zvyšující se úrokové sazby a nová omezení předepsaná hypotečnímu trhu centrální bankou.

V důsledku toho se změní struktura a profil žadatelů o hypotéky. „Lidí, kteří půjdou do vlastního bydlení, bude ubývat. Byty budou kupovat spíše klienti, kteří mají peníze někde uložené a budou chtít investovat právě prostřednictvím nemovitostí,“ očekává Sýkora.

Zatímco tak v posledních třiceti letech v Česku výrazně dominovalo vlastní bydlení nad nájemním, teď se bude tento poměr více přibližovat zemím, jako je Německo. Tam v nájmu bydlí polovina lidí.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.