Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

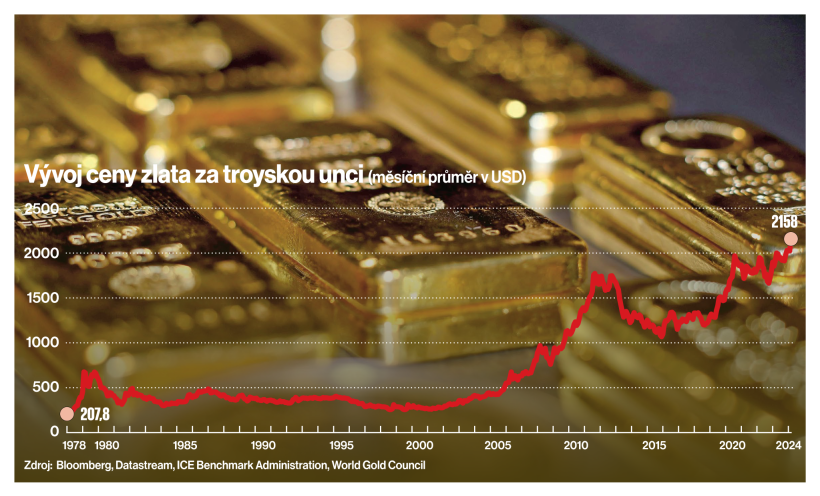

Vojtěch WolfKdyž ceny zlata překonaly hranici 2400 dolarů za troyskou unci (31,1 gramu) a dostaly se na historické maximum, nebyla to novinka. Rekordy tato komodita atakuje neustále. Jiná věc je rychlost, s jakou cena vylétla. Ještě v lednu se pohybovala lehce nad dvěma tisíci dolarů za unci. Záhy se ale dostala tam, kde měla být podle předpovědi většiny investičních analytiků až na konci letošního roku.

Má to své opodstatnění. Zlato je v neklidných časech považováno za bezpečný přístav. Sice nepřináší takový výnos jako například akcie či jiné finanční instrumenty, ale na druhou stranu s nimi jeho cena příliš nekoreluje. Svou hodnotu drží, i když ostatní aktiva padají. „Růst ceny zlata určitě reaguje na růst geopolitických rizik. Markantní byl jeho skok v říjnu po začátku války v Gaze, a dokonce šlo o výraznější reakci zlata než při začátku jiných válek za posledních 30 let. Soukromí investoři i některé centrální banky racionálně vnímají, že geopolitická rizika byla donedávna podceňována, a proto doplňují zlato do portfolií,“ říká Pavel Ryska, analytik J&T Banky.

Právě centrální banky jsou tahounem současného růstu. Loni již druhým rokem nakoupily přes 1000 tun zlata, což je rekord a dvakrát vyšší tempo nákupů, než bylo běžné v minulosti.

Podle kvalifikovaných odhadů je pravděpodobné, že tyto nákupy letos pokračují a že někteří investoři zvyšují držbu zlata. „Pro některé centrální banky se zlato znovu stává strategickým aktivem, neboť za poslední dva roky výrazně stouplo riziko znehodnocování dolaru a eura, které obvykle drží, a roste také geopolitické riziko,“ doplňuje Ryska.

Takže tu nejde ani tak o riziko krachu bank nebo opatrnost domácností, ale o strach z velkých vojenských konfliktů a zvratů na politické scéně. „Cena zlata přesně popisuje pocity, které vnímá trh. Jedná se především o gradující geopolitickou situaci Rusko–Ukrajina, Izrael–Hamás–Írán. Přispívají k tomu i očekávané úpravy úrokových sazeb a blížící se prezidentské volby v USA, kde by vítězství Donalda Trumpa vyhnalo zlato výrazně vzhůru,“ dodává Jaroslav Tupý, analytik společnosti Purple Trading.

Infografika

Česko kopíruje svět se zpožděním

Největším kupcem byla v loňském roce Čína. Podle dat Světové rady pro zlato nakoupila 224,9 tuny. Jeho zásoby zvětšuje už 17 měsíců. „Aktivní je zejména čínská centrální banka a jedna z hypotéz říká, že jde o přípravu na případnou sankci v podobě zmrazení dolarových a eurových devizových rezerv, kdyby se odhodlala k invazi na Tchaj‑wan,“ vysvětluje analytik České spořitelny Michal Skořepa.

Na druhém místě je Polsko, které rozšířilo své zlaté rezervy o 130 tun. A také Česká národní banka se v posledních letech řadí k největším kupcům zlata na světě. Guvernér Aleš Michl ještě jako člen bankovní rady prohlásil, že chce dosáhnout toho, aby měla banka ve svém portfoliu alespoň 100 tun zlata. Loni v březnu to bylo asi 13,5 tuny zlata, teď koncem minulého měsíce už 35,68 tuny.

„Obecně považuji diverzifikaci devizových rezerv centrálních bank držbou zlata za racionální,“ říká Ryska. Poukazuje na to, že v posledních třech letech je cenová stabilita výrazně křehčí, než se většina ekonomů domnívala, a riziko znehodnocování rezerv centrálních bank je vyšší. „Zlato je díky své omezené nabídce podstatně více imunní vůči ztrátě kupní síly,“ dodává analytik J&T.

Infografika

Ještě mezi lety 1989 a 2008 byly centrální banky čistými prodejci zlata a představovaly tak důležitou součást globální nabídky. V průměru šlo asi o 400 tun ročně. „Od velké finanční krize v letech 2008 a 2009 naopak centrální banky začaly zlato do svých rezerv opět nakupovat,” upozorňuje Pavel Ryba ze společnosti Golden Gate.

Chování ČNB tento trend kopírovalo v 90. letech, kdy se zlata zbavovala, držela jen několik málo tun a zlato dokupovala jen pro ražbu mincí. Změnu přinesl až nový guvernér, který nastoupil v červenci 2022. „ČNB prodala téměř veškeré měnové zlato za směšnou cenu a vlastní oficiální názor nikdy neměla. Oceňuji sice její dnešní obrat v politice měnových rezerv, ale originální a průkopnický nápad to nebyl. Jen začala kopírovat jiné,“ tvrdí bývalý bankéř Bohumil Studýnka, spoluautor knihy Zlato, zlato, zlato – Od magie až po finanční spekulace.

V klidnějším geopolitickém vývoji by měly větší význam dluhopisy. Války na Ukrajině a v Gaze však zlatu svědčí.

Analytik společnosti Finlord Boris Tomčiak považuje politiku ČNB za správnou, ale je nutné vnímat kontext. „Je třeba říct, že zisk v minulém roce vytvořila ČNB zejména díky akciovým investicím,“ upozorňuje.

Zlato nejsou akcie, ale pořád se vyplatí

Příklon ke zlatu je každopádně globální. „Pokud se podíváme na největší kupce, vnímáme geopolitický posun od dolaru ke zlatu. Kvůli vysokým postpandemickým dluhům také může klesat důvěra v papírové měny. A dluhy se dlouhodobě řeší inflací. Zároveň zlato do značné míry bylo a stále je levné,“ doplňuje Jiří Tyleček, analytik společnosti XTB. Pro klidnější geopolitický vývoj přikládá větší význam dluhopisům.

Infografika

To ale není současná situace. „Domnívám se, že růst ceny zlata je teprve na počátku. V horizontu tří až čtyř let lze podle mě očekávat cenu zlata na 3000 až 3200 dolarů za troyskou unci. Klesnout by mohla v případě, že se uklidní geopolitická situace včetně války na Ukrajině a významně posílí americký dolar,“ říká Tupý. Podle Pavla Ryby vzroste cena žlutého kovu minimálně o 40 procent: „Až začnou sazby klesat, zlato zažije velmi silné roky. Jeho cena může vzrůst klidně více než dvakrát.“

Růst cen zlata by tak v Česku kompenzoval inflaci. To potvrzuje i šéf komunikace společnosti Česká mincovna Jaroslav Černý. „Jsme svědky další větší skokové korekce směrem nahoru, kdy je více než pravděpodobné, že se cena zlata za unci už zpět pod 2000 USD nepodívá,“ uvedl pro Ekonom.

Ryba doplňuje, že v hlavních světových měnách se zlato zhodnotilo o 39 procent, v korunovém vyjádření o 33 procent. Kumulovaná inflace za stejné období dosáhla v Česku 33,4 procenta.

")

Nicméně běžní zákazníci teď fyzické zlato kupují méně. Podle Černého poptávka drobných investorů po investiční formě fyzického zlata v podobě cihliček či slitku a čistě investičních forem mincí v letošním prvním čtvrtletí zaostává za rokem 2023 o více než čtvrtinu. „Jedním z výrazných důvodů je určitě rostoucí cena zlata na burze i v korunách,“ vysvětluje Černý.

Pokles prodeje zlatých slitků a mincí byl ještě významnější v celém evropském trhu. Podle statistik Světové rady pro zlato činil v loňském roce 59 procent, v Německu a Rakousku dokonce více než 70 procent.

Důvody poklesu jsou vyšší úrokové sazby, díky nimž se úspory na spořicích účtech staly konkurenceschopnější možností pro uložení peněz. Zároveň se zvýšily splátky hypoték a inflace zvýšila životní náklady domácností. Lidem tak zbývá méně peněz. „Dlouhodobě nejvyšší zhodnocení generují nemovitosti a akciové investice. Zlato má ale výhodu v nekorelovaných výnosech. Nákup na maximech tedy může dávat smysl právě pro investory, kteří chtějí své portfolio diverzifikovat mimo akcie,“ uzavírá Tomčiak.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.