Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováNejen dotace poskytuje stát a Evropská unie na rozvoj podnikání v Česku. Jedním z dalších nástrojů podpory jsou daňové odpočty na výzkum a vývoj. Zjednodušeně řečeno část peněz vynaložených na výzkumnou činnost si firmy mohou odečíst z daní. Jenže přestože tato možnost v Česku existuje už roky, využívá se minimálně. Ročně ve svém daňovém přiznání slevu na výzkum a vývoj uplatní jen několik stovek společností. Podle daňových poradců jsou odpočty příliš komplikované.

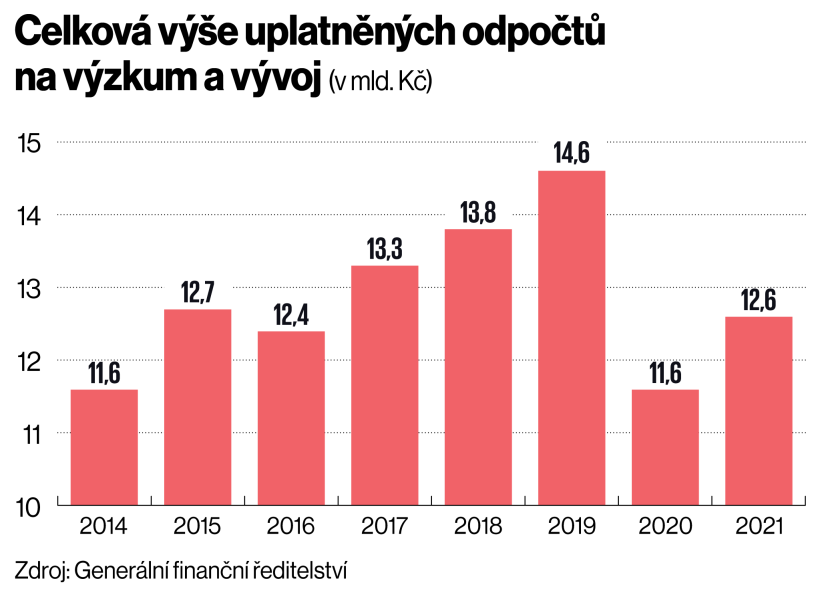

V posledních dvou letech celkový objem uplatněných odpočtů klesl k 12 miliardám korun. Jde o podobně nízkou úroveň, na jaké odpočty byly v roce 2014. V té době se jim firmy nejvíce vyhýbaly z obavy z daňových kontrol a hrozby, že stejně budou muset peníze, o něž si snížily daň, po tahanicích s finančním úřadem státu nakonec vrátit.

Strach z pokut

Zjednodušit a hlavně vyjasnit postup pro uplatňování odpočtů měla novela zákona o daních z příjmů účinná od jara 2019. Přestože ji odborníci přijali pozitivně, minula se účinkem. „V současnosti je situace obdobná jako v období před účinností novely zákona o daních z příjmů. Uplatnění odpočtu výzkumu a vývoje s sebou obecně přináší velkou administrativní zátěž,“ upozorňuje daňová poradkyně společnosti Apogeo Kristýna Bělušová.

Ani přijatá změna zákona tak nedokázala zvrátit pokles počtu firem, které se o daňovou slevu, jež má povzbudit výzkumné aktivity, ucházejí. „Počet firem uplatňujících odpočet setrvale klesá. Od roku 2015 z více než 1300 na 829 v posledním zpracovaném roce 2020,“ uvádí Jakub Vrkoč, manažer v oddělení daňového poradenství společnosti Deloitte. Podle jeho slov daňový odpočet evidentně není využíván v takové míře, která by odpovídala rostoucím vlastním nákladům podniků na výzkum a vývoj. Ty naopak každým rokem dosahují nových maxim.

Podle průzkumů, které si Deloitte udělal mezi svými klienty, je důvodem nízkého zájmu o tento podpůrný nástroj především nejistota, zda žadatelé dokážou splnit všechny formální náležitosti, a vysoké riziko doměření daně při kontrole z finančního úřadu.

„Legislativně je odpočet vymezen poměrně stručně. Poplatníci tak při kontrolách často naráží na jiný výklad správce daně, což znamená následné spory o oprávněnost uplatnění odpočtu,“ popisuje Vrkoč.

To je pro firmy nebezpečné. Pokud jim totiž úředníci doměří daň dodatečně, nejen že přijdou o peníze z původně uplatněného zvýhodnění, navíc musí zaplatit pokutu. Penále v takových případech podle daňových předpisů činí 20 procent z výše doměřené daně a úrok z prodlení je odvislý od repo sazby České národní banky zvýšené o osm procentních bodů. „Například v druhém pololetí roku 2022 tak budou úroky z prodlení činit 15 procent ročně,“ vypočítává Tomáš Holkup z daňového oddělení společnosti Deloitte.

Nejčastější chyby

Nejtěžší pro firmy zpravidla je správně určit hranici mezi výzkumem a vývojem a příbuznými činnostmi, které už ale do odpočtu nejde podle zákona zahrnout. „V legislativě jsou zmíněny nutné podmínky ‚novosti‘ a ‚nejistoty‘, podniky však váhají, zda právě při vývoji jejich produktů, procesů či softwaru jsou tyto podmínky naplněny,“ vysvětluje Vrkoč.

Podle pokynu Generálního finančního ředitelství platí, že činnost výzkumu a vývoje musí být kreativní a tvůrčí, systematická a převoditelná nebo reprodukovatelná. Výrobek při něm musí získat takové vlastnosti, aby mohl vykonávat „další podstatné činnosti, které dříve vykonávat nemohl“.

Celková výše uplatněných odpočtů na výzkum a vývoj (v mld. Kč)

„Ze soudních rozsudků vyplývá, že významným prvkem novosti je třeba rozumět takový prvek, který neznamená pouhé zlepšení působnosti existujícího výrobku na vyšší úroveň či jeho zdokonalení užitím účinnějších komponent nebo materiálů,“ vysvětluje referentka Generálního finančního ředitelství Klára Křehlová. V takovém případě by podle ní šlo o pouhou inovaci existujícího výrobku, na niž odpočet není možné uplatnit.

V případě sporu s finančním úřadem je úkolem daňového poplatníka, aby úředníkům prokázal, že jím prováděný výzkum je skutečně výzkumem. Nemá se přitom prakticky o co opřít. Žádný návod, jak prokázat, že skutečně zkoumal a vyvíjel, totiž zákon nedává. „Je pouze na rozhodnutí poplatníka, jakými důkazními prostředky prokáže jím tvrzenou skutečnost. Nelze konkrétně specifikovat, jaké důkazní prostředky jsou dostatečné,“ dodává Křehlová.

A ani když je podnik pevně přesvědčený o tom, že výzkum a vývoj skutečně provádí, a má na to i potřebné důkazy, nemá ještě zdaleka vyhráno. „Pokud se rozhodne náklady na vývojové činnosti v odpočtu skutečně uplatnit, měl by si uvědomit, že naprostou nutností je perfektní zpracování formálních náležitostí. Těmi jsou zejména oznámení finančnímu úřadu o záměru náklady odečíst, projektová dokumentace a průkazná evidence uplatněných nákladů,“ uvádí Vrkoč. I to bývá pro firmy náročné a většinou se neobejdou bez pomoci odborníků. Na daňové poradce se firmy také často obracejí s dotazy, co všechno je možné do nákladů na výzkum a vývoj zahrnout. Ani to není z dikce zákona úplně jasné a bývá to rozbuškou soudních sporů s finančními úřady.

Na nejvyšší úrovni

Systém podpor na vědu a výzkum proto kritizují i zaměstnavatelské svazy. „Firmy stále nemají důvěru v tento nástroj, a stát je navíc v jeho využívání dostatečně nepodporuje,“ míní Bohuslav Čížek, ředitel Sekce hospodářské politiky Svazu průmyslu a dopravy ČR, a dodává: „Stále chceme, aby finanční správa přistupovala k podnikům více proklientsky. Je třeba obnovit důvěru firem, aby se nemusely obávat odpočty využívat a mohly díky tomu realizovat výzkum ve větším rozsahu.“

Na neutěšenou situaci v této oblasti proto svaz nedávno upozornil Radu pro výzkum, vývoj a inovace, která je poradním orgánem vlády. Ta podnět přijala a nyní diskutuje o možných změnách přístupu státu, snížení administrativní náročnosti a dalším zatraktivnění odpočtů na výzkum a vývoj tak, aby firmy měly chuť a motivaci tento typ státní podpory využívat více.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.