Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováNákupy firem jsou opět na vzestupu. Hodnota fúzí a akvizic uzavřených ve střední a východní Evropě se loni oproti roku 2020 zdvojnásobila. Jen v Česku se prodaly firmy za více než pět miliard dolarů. To je o tři čtvrtiny více než v roce 2020. Navíc nově oznámené obchody, jako je například fúze výrobce antivirového softwaru Avast s americkou společností Norton, dávají tušit, že chuť nakupovat firmy na trhu stále je a letošní rok by mohl dokonce vyrovnat dosavadní rekord z roku 2016.

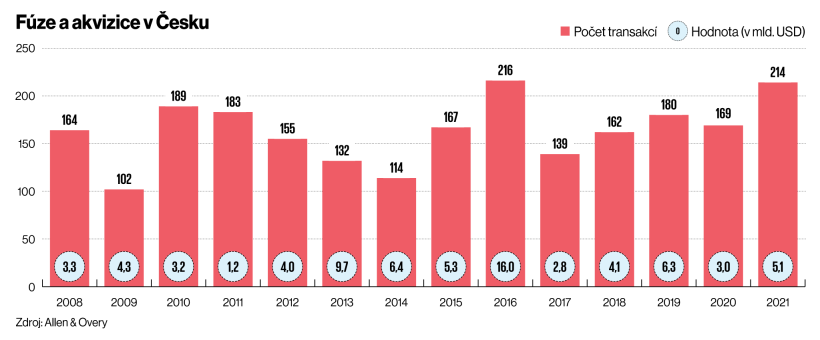

V Česku loni podle dat advokátní kanceláře Allen & Overy proběhlo 214 fúzí a akvizic. To je skoro stejně jako v roce 2016, který byl dosud co do počtu a objemu transakcí rekordní. Avšak hodnota transakcí byla oproti tomuto roku sotva třetinová. Může za to struktura firem, o něž je teď na trhu zájem.

„Loni bylo poměrně málo opravdu velkých transakcí. Většina se jich odehrála ve středním segmentu trhu, tedy s hodnotou mezi milionem a sto miliony eur,“ popisuje partner advokátní kanceláře Allen & Overy Prokop Verner. Na prodej jsou v českých podmínkách podle něj především menší a střední firmy, jejichž zakladatelé postupně odchází do penze a dochází ke generační obměně.

„Poměrně hodně transakcí bylo z realitního trhu a ty, pokud pomineme velké logistické parky, nebývají co do hodnoty nijak velké,“ dodává Verner. K největším realitním obchodům uplynulého roku patřil prodej objektu pražského Proton Therapy Center, které od rakouské společnosti Immorent koupila Raiffeisen Leasing zhruba za 95 milionů eur.

Fúze a akvizice v Česku

Větší zájem o menší a střední firmy svědčí podle analytiků o tom, že se fúze a akvizice stávají stále ve větší míře běžným nástrojem korporátního managementu. „Je to jedna z cest k budování hodnoty ve firmách,“ vysvětluje partner v oddělení strategie a transakcí poradenské společnosti EY Petr Kováč.

Většina transakcí v Česku se loni odehrála ve středním segmentu trhu, tedy s hodnotou mezi milionem a sto miliony eur.

Technologie jdou na dračku

Největší zájem jak v českém, tak globálním měřítku byl loni hlavně o technologické firmy. Třetinový podíl ve společnosti Cetin, která v Česku provozuje komunikační sítě, tak například koupil singapurský investiční fond CIG. Hodnota transakce se podle expertních odhadů pohybuje v desítkách miliard korun. Zhruba za 23 miliard korun se prodal e‑shop Mall. Ten zamířil do rukou polského e‑commerce gigantu Allegro. Zájem je ale i o technologické firmy z dalších oborů. „Týká se to například oblastí medicínských technologií nebo fintechu,“ uvádí Kováč.

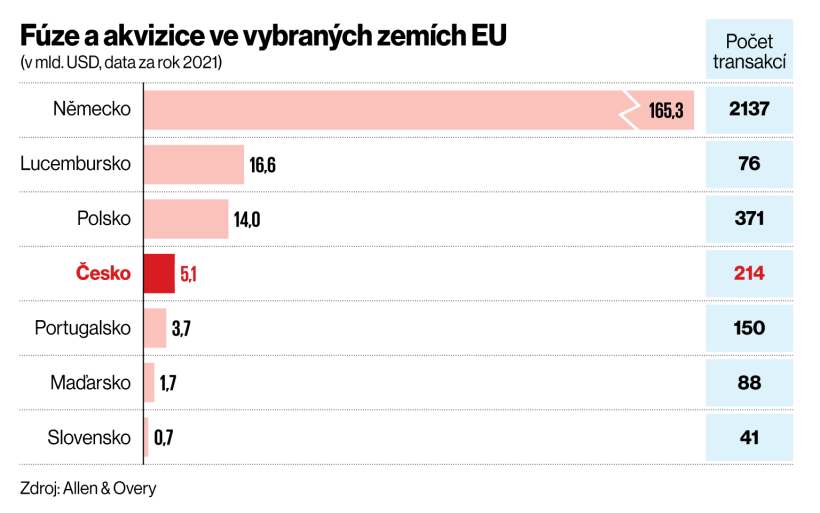

Fúze a akvizice ve vybraných zemích EU (v mld. USD, data za rok 2021)

Jedním z důvodů zvýšené aktivity v této oblasti je probíhající digitalizace. „Firmy, které na ni nemají interní kapacity, si je musí dokoupit. Takže nakupují,“ popisuje Verner. Digitalizaci ve firmách akcelerovala koronavirová pandemie a podporuje ji i aktuální příklon Evropy k takzvanému udržitelnému podnikání s péčí věnovanou zejména životnímu prostřední. V rámci něj totiž vzniká potřeba budovat chytré energetické sítě nebo elektronické systémy kontroly dopravy. A všechny tyto inovativní projekty se opírají právě o vzdálenou komunikaci.

Dalším důležitým motivem podporujícím konsolidaci na technologickém trhu jsou pak obavy z narůstající konkurence. Velcí hráči nakupují ty menší čistě proto, aby jim z nich nevyrostla konkurence. Do této kategorie obchodů podle Vernera spadá i v lednu oznámená koupě herního studia Activision Blizzard, které stojí za hrami, jako je Diablo nebo Candy Crush, softwarovou společností Microsoft.

Investoři krouží i kolem bank a hotelů

Dalším sektorem, kde loni chuť nakupovat výrazně rostla, je bankovnictví. V regionu střední a východní Evropy bylo v tomto segmentu podle údajů společnosti Deloitte dojednáno 20 obchodů, tedy nejvíc od roku 2016. Nejaktivnějšími hráči byla maďarská banka OTP, následovaná MK Group a skupinou Raiffeisen. Poslední jmenovaná nakupovala i v Česku – převzala retailovou část ING Bank. Nejvýznamnějším bankovním obchodem dojednaném v minulém roce pak bylo spojení Monety Money Bank s Air Bank. Vzniká tak třetí největší banka na českém trhu co do počtu klientů.

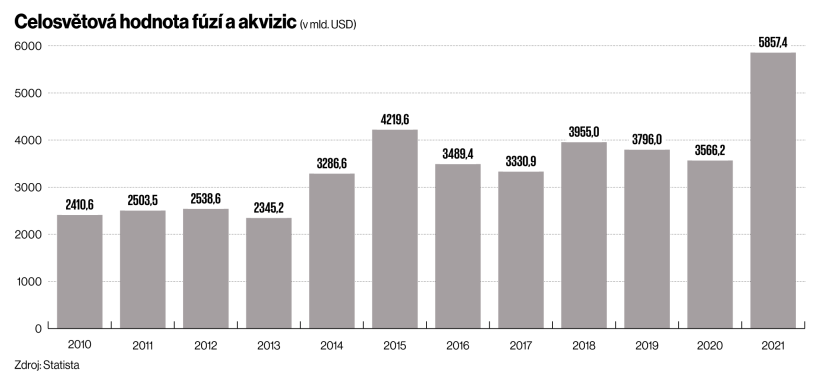

Celosvětová hodnota fúzí a akvizic (v mld. USD)

A významná bankovní spojení nejspíš uvidíme i v dalších letech. „Konsolidace bankovního sektoru je mimo jiné podporovaná i ze strany evropských regulátorů, s ohledem na budoucnost bude nanejvýše důležitá robustnost bankovního systému, schopnost absorbovat otřesy, úspory z rozsahu a provozní účinnost,“ očekává Roman Lux, ředitel oddělení finančního poradenství Deloitte.

O slovo se hlásí banky. Fúzí Monety Money Bank s Air Bank vzniká co do počtu klientů třetí největší bankovní dům v Česku.

Odborníci na fúze a akvizice dále očekávají, že dojednaných obchodů bude přibývat také v oblasti hotelnictví. Nasvědčují tomu zkušenosti z dob po finanční krizi z let 2008 a 2009 a i nyní investoři zejména kolem pražských hotelů krouží. Loňský průzkum realitní společnosti Cushman & Wakefield ukázal, že by na zdejším trhu rád nakupoval každý třetí oslovený investor.

Přesto uplynulý rok žádnou významnou transakci v tomto sektoru nepřinesl. Kvůli nejistotě na trhu se totiž rozcházejí očekávání investorů a potenciálních prodávajících. Zatímco první by chtěli využít propadu v cestovním ruchu ke snížení ceny, ti druzí vidí, že Česko je pro turisty stále atraktivní a každé koronavirové uvolnění přináší vlnu zájmu cestovatelů, a tedy i nárůst tržeb.

Tento stav v praxi ilustruje třeba nedávný prodej jihlavského hotelu Gustav Mahler. Hotel vybudovaný z bývalého dominikánského kláštera se 33 pokoji koupila od investičního fondu IFIS společnost Al El za 55 milionů korun. Podle advokáta a většinového vlastníka IFIS Marka Indry šlo o stejnou sumu, za jakou chtěl jiný zájemce – římskokatolická církev – hotel koupit před pandemií. Tehdy se ale transakci nepodařilo dotáhnout a po začátku pandemie už církev tolik peněz platit nechtěla. „Nabídka spadla na 35 milionů korun, a my jsme proto pokračovali v hledání kupce za vyšší cenu,“ popisuje Indra.

Podíl transakcí s uzavřeným pojištěním záruk (v %)

Tu nakonec IFIS dostal od místních podnikatelů. „Zájemců o koupi bylo hned několik a jednání šla poměrně rychle. Inflace a nejistota jsou silné faktory, které posilují hlad po fyzických aktivech,“ vysvětluje Indra. A zájem nakupovat je i v jiných částech Česka. Několik domácích i zahraničních investorů podle Indry usiluje například o nákup hotelu Františkovy Lázně Savoy z majetku zkrachovalé investiční společnosti Arca.

Kde se berou investoři

Loni na nákupy do Česka vyrážely především zahraniční firmy. Naopak český kapitál, tedy společnosti, jako je KKCG nebo CPI, hledaly spíše příležitosti za hranicemi. Téměř za polovinou všech nákupů loni stály private equity fondy, tedy spekulativní investice s cílem zhodnotit peníze vybrané od klientů. Ještě před třemi lety na ně přitom připadala jen zhruba třetina realizovaných obchodů.

To se promítá i do smluvních podmínek. „Fondy potřebují primárně vrátit peníze investorům hned, jak je dostanou. Neakceptují proto dlouhé závazky po transakci, málokdy se v jejich smlouvách také objevují odložené splátky ceny,“ popisuje Verner. To je teď obvyklé jen zhruba ve 20 procentech případů. Ještě v roce 2013 to přitom byla třetina. Naopak roste zájem o pojištění záruk, které se podle údajů Allen & Overy nyní požívá zhruba ve třech čtvrtinách uzavřených obchodů.

A smluvní podmínky ovlivnila i koronavirová pandemie. Stále častěji se tak ve smlouvách k fúzím a akvizicím objevují nové texty týkající se například náhlého přerušení výroby. „Jde o specifické záruky, že se společnost chová korektně k zaměstnancům v rámci covidu a nebude z jednání firmy vyplývat případný spor se zaměstnanci a podobně,“ popisuje Kováč z EY.

Podíl transakcí s úschovou peněz (v %)

Co čeká firmy na nákupech

Dojednávání prodejů firem zpravidla zabere zhruba šest měsíců. Obvykle začínají dohodou o formálním postupu a hlavních podmínkách obchodu, v níž si strany vymezí, jak dlouho a za jakých podmínek budou jednat. Jejím cílem je zachytit klíčové parametry obchodu. „Tato dohoda většinou bývá nezávazná až na některé její části, které jsou vymahatelné, jako například ujednání o mlčenlivosti a důvěrnosti, exkluzivita, rozhodné právo a případné sankce za porušení těchto ustanovení,“ popisuje vedoucí partner české větve mezinárodní advokátní kanceláře DLA Piper Miroslav Dubovský.

Následuje detailní prověření kupované firmy, takzvané due diligence. Ta může trvat v závislosti na velikosti společnosti dny i týdny. Jejím výstupem je zpráva, která shrnuje problémy prodávaného majetku a také návod, jak je odstranit. A právě to podle právníků bývá zdrojem nepříjemných překvapení zejména. Zjišťují totiž, jak moc se musí jejich firma změnit, aby vůbec mohli uvažovat o jejím prodeji či spojení s někým dalším.

Téměř za polovinou fúzí a akvizic stály private equity fondy, tedy spekulativní investice s cílem zhodnotit peníze klientů.

„Najednou zjistí, že to, co si mohli dovolit z pohledu compliance standardů jako menší společnost, si po fúzi už dovolit nemohou. Dopadne na ně spousta regulace, například z oblasti boje proti praní špinavých peněz, ověřování protistran pro daňové účely a podobně,“ uvádí Verner z Allen & Overy a dodává: „Vedení podniku je překvapené nejen z toho, že to mají dělat, ale také z toho, kolik to stojí peněz.“ Výsledkem pak často je, že podnikatelé od fúze či prodeje své firmy raději upustí.

Brzdou transakcí pak bývá nepřipravenost na takzvané udržitelné podnikání. Zatímco v západní Evropě nastoupil trend hodnocení firem podle ekologických a sociálních kritérií a principů dobré správy už před vypuknutím koronavirové pandemie, v českých podmínkách je firmy objevují teprve nyní. Zejména zahraniční fondy tak často nemohou do českých podniků hned investovat a musí počkat, až si nastaví procesy a pořídí potřebnou dokumentaci.

A na co by si měli dát prodávající při prodeji obzvlášť pozor? Především by si měli předem udělat průzkum, zda jejich cenové představy odpovídají realitě. „Neměli by ad hoc vstupovat do jednání se zájemci, nýbrž by měli prodávat formou tendru,“ radí partner v oddělení finančního poradenství společnosti Deloitte Jan Brabec. To pomůže snáze stanovit skutečně férovou cenu jejich majetku.

Kupující by pak zejména neměli podcenit hloubkovou prověrku poptávané firmy, ať už v oblasti finanční, daňové, tak právní. „Asi nejdůležitější je ubránit se přílišným emocím, které mohou rozostřit cíle každé transakce. Stanovení cílů a jejich sledování považuji za velice důležité jak pro kupující, tak pro prodávající,“ uvádí Kováč.

Jak ale ukazují průzkumy provedené mezi firmami, které fúzí či akvizicí prošly, až 65 procent transakcí původní záměr zpravidla nenaplní. Výsledný zisk, podíl na trhu nebo růst je nakonec horší, než jaký si obě společnosti od celé transakce slibovaly. A týká se to i těch největších světových lídrů. Za ukázkový příklad takového neúspěšného selhání bývá považováno spojení automobilek Chrysler a Daimler‑Benz. Neúspěšná fúze těchto dvou gigantů skončil po deseti letech se ztrátou 20 miliard dolarů.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.