Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Marek Miler

Marek MilerNemovitostní fondy, které umožňují zhodnocovat peníze ve skladech, nákupních centrech a dalších komerčních budovách, si čeští investoři v poslední době oblíbili. Zhodnocovali v nich vložené prostředky o více než deset procent ročně a i dobu pandemie relativně dobře ustáli. Dvouciferné výnosy se ale podle odborníků v následujících čtvrtletích už nejspíš opakovat nebudou. Končí totiž doba, kdy fondům pomáhalo přeceňování nakoupeného majetku.

Naznačují to už data za druhé čtvrtletí, která Hospodářské noviny a týdeník Ekonom sbírají a analyzují ve spolupráci s Institutem strategického investování (ISTI) při Fakultě financí a účetnictví na pražské Vysoké škole ekonomické.

„U mnoha fondů jsou minulostí dvojciferné výnosy jako před třemi lety. Tato skutečnost je dána větší maturitou celého trhu,“ řekl k nové sadě dat ředitel ISTI David Mazáček. Fondům totiž v minulosti pomáhalo hlavně to, že při nákupech nemovitostí přehodnocovaly nově nabytý majetek na vyšší hodnoty. S tím, jak nyní na trhu vhodné stavby ubývají a ceny rostou, efekt přehodnocování bude slábnout a výnosy z budov se budou více odvíjet od příjmů z nájmů. Navíc se očekává i růst úrokových sazeb a to také bude působit proti zvyšování výnosů.

Mazáček z ISTI rovněž upozornil, že ve druhém čtvrtletí se stabilizovala výnosnost některých fondů, jejichž byznys byl v předchozím období zasažen opatřeními proti pandemii. U některých výnosy začaly stoupat k předcovidové výši.

Končí doba, kdy nemovitostní fondy dosahovaly dvouciferných výnosů

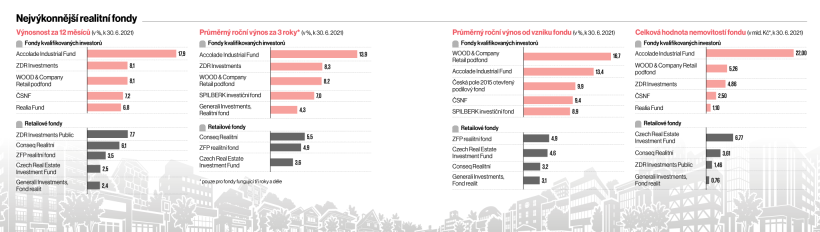

Většina sledovaných fondů pro takzvané kvalifikované investory měla na roční bázi výnosy mezi šesti a osmi procenty. Výjimkou byl jen fond zaměřený na průmyslové nemovitosti založený skupinou Accolade, který dosáhl ve druhém čtvrtletí letošního roku ročního výnosu 17,9 procenta. Tyto fondy jsou určeny investorům, kteří si mohou dovolit investovat nejméně jeden milion korun. Fondy pro drobnější investory, takzvané retailové, měly ve výnosnosti větší rozptyl, v rozmezí mezi 2,4 procenta a téměř osmi procenty.

Jde o specializované struktury, které pořizují komerční nemovitosti − logistické parky, výrobny, kanceláře, hotely, obchodní centra či bytové domy. Nemovitosti kupují tyto fondy za peníze od stovek až tisíců svých vkladatelů a také s využitím úvěrů od bank.

Budovy ve vlastnictví mají zpravidla dlouhodobé nájemníky a z těchto nájmů pak vkladatelům plynou stabilní výnosy.

Celkové zhodnocení fondu se skládá právě z příjmů z nájmů a také z růstu hodnoty nemovitosti. Tu stanovují pravidelně nezávislí znalci. Výsledné skutečné zhodnocení se ale investoři dozvědí až na konci investičního období, když je majetek z fondu prodán.

Fondy pro takzvané kvalifikované investory (jde o klienty, kteří mají na investici jeden milion korun a víc) jsou většinou výkonnější, protože na rozdíl od fondů pro běžné investory mají ze zákona volnější pravidla pro nakládání s majetkem.

Trh s komerčními nemovitostmi totiž podobně jako další odvětví zasáhly v předchozím období proticovidové restrikce. Nejvíc zkomplikovaly hospodaření fondům zaměřeným na obchodní centra a kanceláře. Naopak rychle rostly ceny nemovitostí pro skladování a logistiku, protože se prodejci vrhli na internetový prodej a potřebovali nové sklady.

V kategorii fondů pro kvalifikované investory byl ve dvanácti měsících uplynulých do konce června nejvýnosnější již zmiňovaný fond Accolade, dále pak Wood & Company Retail podfond a fond skupiny ZDR Investments. Mezi retailovými fondy dosáhly nejvyšších zhodnocení ZDR Investment Public, Conseq Realitní a Czech Real Estate Investment Fund, který investuje do bytů a bytových projektů.

Ve tříletém hodnocení si mezi fondy kvalifikovaných investorů nejlépe vedly opět fondy Accolade, ZDR a Wood a mezi retailovými fondy pak Conseq, ZFP a Czech Real Estate Investment Fund.

Ne všechny fondy ale poskytly údaje včas, protože se jak samotné fondy, tak i auditoři potýkají s přehodnocováním majetku a s nárůstem práce po lockdownech. Žebříček proto ještě bude doplněn, až budou všechna data k dispozici.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.