Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecKdyž dánská banka Jyske Bank v srpnu oznámila, že začne nabízet hypotéky se zápornou úrokovou sazbou −0,5 procenta, vyvolalo to poprask. Banka platí klientovi za to, že si u ní půjčí peníze! Ve skutečnosti banka na úvěrech neprodělávala − díky poplatkům činila RPSN kolem dvou procent. Přesto šlo o obrácení jednoho z pravidel finančnictví, kdy věřitel účtuje dlužníkovi za půjčení peněz úroky.

Třetí největší dánská banka ovšem nezůstala jen u hypoték. Ke konci srpna oznámila, že záporné sazby zavádí i pro movité klienty. Pro vklady nad 7,5 milionu dánských korun (zhruba 26 milionů českých korun) tak zavedla sazbu −0,6 procenta.

Podobnou politiku zvažují také další dánské banky. A nejsou v Evropě samy. Už na konci července oznámila stejný záměr švýcarská UBS. Záporné sazby se v jejím případě mají týkat klientských vkladů nad dva miliony švýcarských franků (přes 47 milionů korun). Podobně jako UBS uvažují i další švýcarské finanční instituce.

Názory

- David Klimeš: Ministerstvo financí uvádí novou českou pohádku o nafukovacím rozpočtu

- Jan Štětka: Babišovo „čapí“ drama končí, ale místo katarze jen další mlha

Téma čísla

Rozhovor

Další témata

- Boj o sever: Velmoci se přetahují, kdo ovládne tající Arktidu

- Cestování za operací: Turisté všech zemí, přijeďte se nechat ošetřit

- Návrat obřích raket, astronauté potřebují do vesmíru dostat tuny materiálu

Technologie

Auto

Moje tři cesty

Ze světa práva

Restaurace

Kalendárium

Pod deštníkem i po dešti

Záporné úrokové sazby pro klienty finančních institucí jsou důsledkem netradiční měnové politiky centrálních bank. V reakci na finanční krizi z roku 2008 podporovaly cedulové banky ekonomiky nízkými sazbami.

Logika tohoto kroku je jednoduchá: nízké, nulové, či dokonce záporné sazby mají banky motivovat k aktivnějšímu půjčování peněz. A jejich klienty zase k tomu, aby místo spoření utráceli (v případě běžných klientů), případně investovali (v případě firem).

To by nebylo nic neobvyklého. Problém je, že řada centrálních bank kvůli obavám o zadrhnutí hospodářství od této politiky neustoupila ani v době ekonomického rozmachu. V současnosti tak například Evropská centrální banka (ECB) drží základní sazbu na nule. V několika evropských zemích mimo eurozónu jsou sazby dokonce záporné: ve Švédsku na úrovni −0,25 procenta, v Dánsku na −0,65 procenta a ve Švýcarsku na −0,75 procenta. Lze to přirovnat k situaci, kdy je člověk schovaný pod deštníkem ještě dlouho po dešti.

Z historického hlediska je tato situace bezprecedentní. "Negativní úroky je třeba vnímat jako historickou anomálii, která je v rámci posledních pěti tisíc let zcela výjimečná a do budoucna se může ukázat jako škodlivá. Lidé přestávají být odměňováni úrokem za odkládání spotřeby do budoucnosti. Místo toho je negativní úrokové sazby nutí, aby vše spotřebovali v přítomnosti a nemysleli přitom na horší časy," upozorňuje hlavní ekonom investiční společnosti BH Securities Štěpán Křeček.

Klienti českých bank alespoň prozatím nemusí mít obavy, že by svým bankám platili za uložení peněz. Česká národní banka na rozdíl od ECB či dalších evropských cedulových bank stihla sazby před zpomalením ekonomiky zvýšit. Základní sazba ČNB je tak nyní na dvou procentech.

Navíc už v minulosti čeští centrální bankéři nebyli záporným sazbám příliš nakloněni. Proto když chtěli na konci roku 2013 "nakopnout" ekonomiku, místo snížení úroků pod nulu zvolili jiný netradiční nástroj: umělé oslabení koruny.

Třetina dluhopisů v minusu

Nízké sazby společně s politikou kvantitativního uvolňování, tedy "tisku" peněz, mají pro ekonomiku i vedlejší dopady. Jak upozorňují někteří ekonomové, kvůli levným a dostupným penězům v reálné ekonomice přežívá spousta neefektivních firem, které by za normálních okolností nejspíš zkrachovaly. Anebo by byly nuceny k důkladné restrukturalizaci.

Pro takové firmy přežívající na levných úvěrech se vžil nelichotivý název "zombie" firmy. Analýzu takových podniků vydala v loňském roce i Banka pro mezinárodní vypořádání. Podle jejích výpočtů počet zombie firem ve 14 vyspělých světových ekonomikách vzrostl ze dvou procent v 80. letech na desetinu.

Netradiční měnová politika, která do ekonomiky v Evropě i ve Spojených státech během kvantitativního uvolňování napumpovala biliony eur i dolarů, se navíc podepisuje také na dluhopisových trzích. Podle agentury Bloomberg aktuálně zhruba třetina všech dluhopisů v objemu bezmála 17 bilionů dolarů nabízí záporné výnosy.

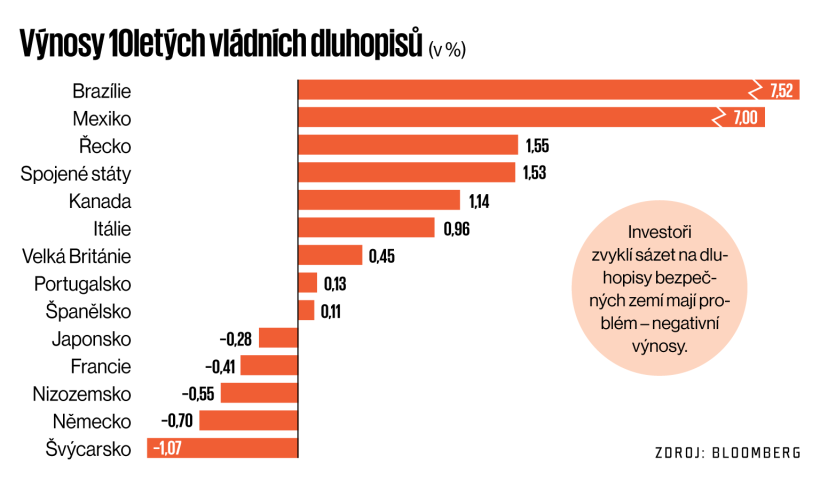

Většina těchto bondů je vydávána státy. A tak věřitelé, kteří chtějí půjčit Francii, Nizozemsku, Německu nebo Švýcarsku, musí za tyto půjčky vládám platit. Vůbec nejnižší sazby desetiletých vládních dluhopisů − minus 1,07 procenta − vykazuje Švýcarsko. Desetileté bondy německé vlády se prodávají s výnosem −0,7 procenta, v případě Nizozemska je to −0,55 procenta a ve Francii −0,4 procenta.

Infografika: Přichází doba, kdy věřitelé platí dlužníkům

Pro investory − obzvláště ty, kteří chtějí investovat konzervativně − je taková situace krajně nepříjemná. Na nejbezpečnějších dluhopisech prodělávají, a tak zoufale hledají výdělečnou alternativu, a to i za cenu vyššího rizika. Výsledkem je, že vládní bondy problematických zemí eurozóny − především Řecka a Itálie − se prodávají s výnosy mezi jedním a dvěma procenty. To neodpovídá ekonomické kondici těchto zemí a rizikovosti investice.

Finanční vandalismus

Konzervativní investoři se kvůli tištění peněz a nízkým (či záporným) sazbám dostávají do nezáviděníhodné situace. Možností, jak zhodnotit peníze mimo akciové trhy, je čím dál méně. Odráží se to třeba na poptávce po zlatě. Ta v posledních měsících výrazně stoupla a cena žlutého kovu se dostala nad hranici 1500 dolarů za troyskou unci. Na tak vysoké úrovni se naposledy pohybovala na začátku roku 2013, v době končící recese.

Záporné sazby a negativní výnosy dluhopisů zatraktivňují zlato. Jeho cena je nejvýš od roku 2013.

Ještě horší starosti mají institucionální investoři, typicky penzijní fondy. Regulace jim nařizuje, jak mají úspory svých klientů zhodnocovat. Legislativně tak bývá u konzervativních fondů stanoveno, že smějí investovat většinu svého portfolia pouze do bezrizikových aktiv − státních dluhopisů. Důvod je jednoduchý: v případě krize a propadů rizikovějších investic to má ochránit peníze odložené na penzi před velkými ztrátami.

Dnes to však v praxi může znamenat, že fondy jsou legislativně nuceny do ztrátových investic. Ekonom Mark Dowding, šéf investic u společnosti BlueBay Asset Management, tento fakt v rozhovoru pro agenturu Bloomberg nazval "finančním vandalismem".

Přes mnoho problémů, které s sebou záporné úrokové sazby přinášejí, se zdaleka nerýsuje doba, kdy by je centrální banky měly opustit. A to tím spíš, že globální ekonomika zpomaluje. Například z ECB tak naopak znějí zprávy, že se na podzim chystá další podpora ekonomiky. Zatím není jasné, zda půjde o další snížení sazeb, nové kolo kvantitativního uvolňování nebo kombinaci obojího.

Vlastní studii na téma negativních sazeb vydal i Mezinárodní měnový fond. Ten v "návodu" centrálním bankám radí, jakými opatřeními doprovodit další snižování úroků, aniž by to mělo nežádoucí vedlejší efekty a náklady. Faktem nicméně zůstává, že s touto politikou v praxi zatím nikdo nemá zkušenosti. Jednou z mála výjimek je Japonsko. To srazilo úroky na nulu už na začátku tisíciletí a od té doby se mu až na krátká období nedaří vrátit na standardní úroveň. Tamní sazby se tak zatím nedostaly nad hranici jednoho procenta.

I proto v některých zemích panuje k netradičnímu opatření měnové politiky, které fakticky motivuje lidi i firmy, aby nespořili, ale naopak co nejvíc utráceli, silný odpor. Týká se to třeba Německa. "Bavorský premiér Markus Söder již uvažuje o zákazu negativního úročení vkladů na bankovních účtech," říká Štěpán Křeček.

Pro běžné bankovní klienty zatím existuje proti záporným sazbám obrana: raději úspory vybrat a uschovat "v matraci". Tam sice ztrácejí hodnotu vlivem inflace, ale pořád jde o menší ztráty než při negativním úročení. Stále intenzivnější debaty o postupném opuštění hotovosti a přechodu na plně bezhotovostní ekonomiku však naznačují, že i tomu mohou v budoucnosti centrální bankéři zabránit.

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.