Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecAž do letošního roku se lidé s hypotékou mohli těšit na konec období fixace. Mělo to jednoduchý důvod: úvěr na bydlení si vzali před lety, v době, kdy se úrokové sazby pohybovaly vysoko nad současnou úrovní. Refixace nebo refinancování pro ně přinášely velkou úlevu: snížení splátek o několik stovek, u vyšších úvěrů i několik tisíc měsíčně.

Tato doba ale končí. Už i klienti, kteří si úvěr vyřídili na konci roku 2014 a vybrali si tříletou garanci sazby, nyní dostanou od banky při refixaci v lepším případě stejné, možná i horší podmínky. Sazby se po zdražení pohybují prakticky na stejné úrovni jako na konci roku 2014 či o rok později.

Zdražování hypoték je přitom de facto teprve na začátku. Česká národní banka (ČNB) avizovala, že i v příštím roce bude pokračovat v nastoleném trendu zvyšování základní úrokové sazby. Ruku v ruce s tím porostou i úroky z hypotečních úvěrů. Střízlivé odhady hovoří o sazbách kolem tří procent v příštím roce a ještě vyšších v letech následujících.

Jak se zdražování projeví na splátkách hypoték? Týdeník Ekonom spočítal několik variant možného budoucího vývoje pro lidi, jimž bude fixace končit v roce 2020 a kteří si zároveň hypotéku pořídili v nejlepších dobách sazeb pod či lehce nad dvěma procenty. Ukazuje se, že měsíční splátky průměrné hypotéky mohou vzrůst i o více než tisícovku. V případě pesimistických scénářů, podle nichž by sazby stouply až k pěti či šesti procentům, je pak potřeba počítat s měsíčními výdaji vyššími i o několik tisíc korun. Jinými slovy, doba levných hypoték je pryč a jen tak se nevrátí.

Hypotéky jsou stále levné. Kdo si úvěr vezme dnes, musí ale počítat s tím, že po konci fixace bude nejspíš platit až o tisíce korun měsíčně víc.

Hypoteční trh zakončí kalendářní rok s vyššími úrokovými sazbami, než s jakými do něj vstoupil. Zatímco ještě v lednu bylo možné pořídit hypotéku s průměrnou sazbou 1,82 procenta, na konci roku tento ukazatel vzrostl na více než 2,1 procenta. Je to nezvyklá situace: hypotéky až na drobné výkyvy zlevňovaly od roku 2010.

Tentokrát zvýšení sazeb o více než tři desetiny procentního bodu není jen dočasnou odchylkou. Banky i hypoteční makléři se shodují, že doba nejlevnějších hypoték končí. "Sazby hypoték do 80 procent hodnoty nemovitosti, které nyní tvoří absolutní většinu produkce, se budou v příštím roce podle našeho modelu pohybovat v rozmezí od 2,5 do tří procent," odhaduje šéf makléřské společnosti Golem Finance Libor Ostatek.

Zdražování nicméně nebude skokové. Banky se budou nové situaci přizpůsobovat postupně, a tak lze v letech 2018 a 2019 očekávat "salámové" zvyšování úrokových sazeb o desetiny procenta, které běžný člověk těžko postřehne. Pokud se ale na vývoj podíváme v meziročním srovnání, rozdíly nejsou zanedbatelné.

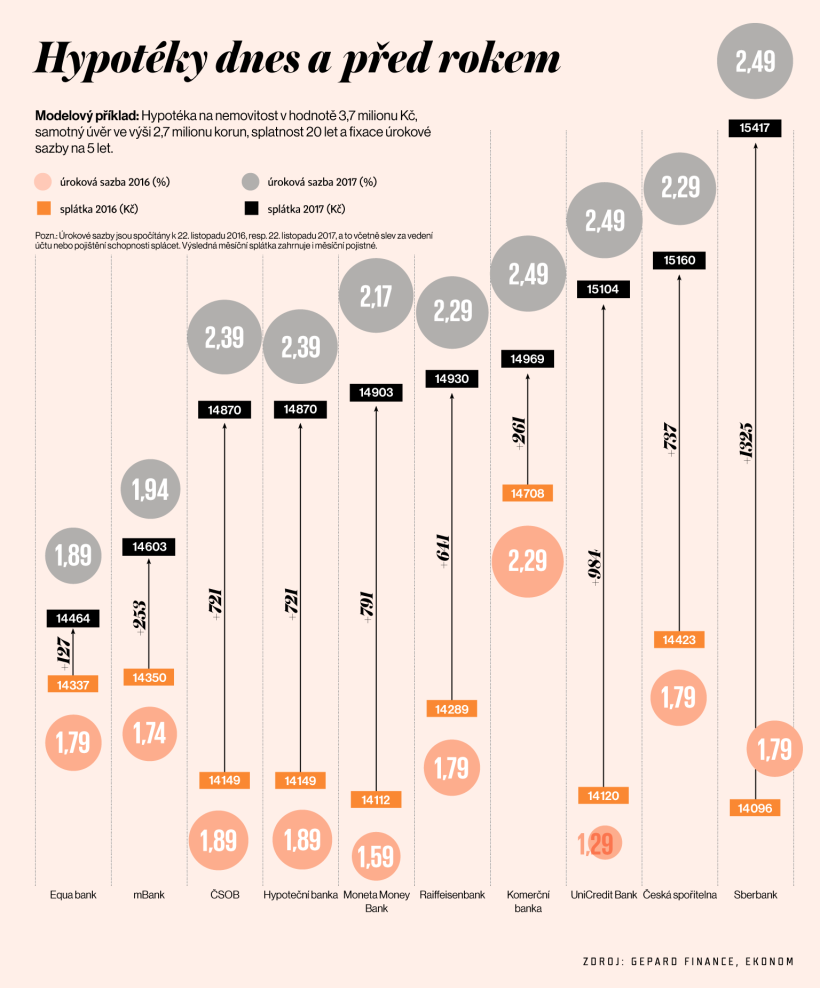

Hypotéky dnes a před rokem

Týdeník Ekonom ve spolupráci s makléřskou společností Gepard Finance spočítal aktuální sazby i splátky pro totožný modelový příklad hypotéky jako před 12 měsíci: úvěr 2,7 milionu se splatností 20 let, s pětiletou fixací a po započítání slev za rizikové pojištění úvěru. Zdražení je zjevné u všech vybraných finančních institucí a pohybuje se od stokorun po více než 1300 korun na jedné splátce.

Alibi pro banky

Zlevňování hypoték až do podzimu 2016 a následující jen velmi opatrné zdražování měly ještě jeden efekt. Lidé, kteří si úvěr na bydlení vzali před lety, mohli při konci fixace výrazně ušetřit na měsíčních splátkách. Jinak řečeno, jestliže si půjčku vzali před rokem 2015, jejich stávající finanční instituce jim při refixaci nabídla prakticky vždy výrazně lepší podmínky, než byly ty původní. A pokud se zdráhala, mohl klient jednoduše přejít se svou hypotékou ke konkurenci, která se ho ráda ujala.

Chcete číst dál?

Ještě na vás čeká 70 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je zamčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.