Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecČekání na Fed. Tak by se dalo popsat letošní chování investorů na světových akciových trzích. Výběr vhodných příležitostí, jak rozmnožit peníze, se totiž už několik měsíců odvíjí především od uvolněné měnové politiky americké centrální banky. Ta od loňska každý měsíc pumpuje do ekonomiky Spojených států přes 80 miliard dolarů a drží měnové sazby na nule. Snaha šéfa Fedu Bena Bernankeho o podporu hospodářství tak stojí za růstem amerických akciových indexů: zanedbatelné výnosy z dluhopisů způsobené právě nízkými úrokovými sazbami nutí investory hledat rizikovější, ale zároveň výnosnější alternativy.

Jak dlouho ale mohou americké indexy, které se pohybují blízko svých historických rekordů, zachovat letošní trend a pokračovat v růstu? Analytici se shodují, že doba akciových žní se nejspíše blíží ke konci. Proto většinou doporučují opatrnost. "Neočekávám, že v závěru roku bude pokračovat bezstarostný růst, který přivedl americké indexy na nová historická maxima. Předpokládám, že budeme ve Spojených státech svědky minimálně pětiprocentního korekčního pohybu a podstatně vyšší volatility," varuje makléř Fio banky David Brzek.

Jeho předpověď potvrzují i stále častěji znějící hlasy zevnitř Fedu, které volají po omezení měnové expanze. Podle některých finančníků už americká ekonomika tak velký doping v podobě levných peněz nepotřebuje. Naposledy se pro možnost redukce stimulačních opatření vyjádřil prezident pobočky Fedu v Richmondu Jeffrey Lacker. Podle něho se situace na trhu práce, se kterou centrální banka omezení kvantitativního uvolňování spojuje, už dostatečně zlepšila.

Sázka na pokles

Pokud by skutečně k ukončení přílivu dolarů do hospodářství došlo, investoři by se alespoň částečně od akciových trhů odvrátili. Následkem toho by pak americké burzovní indexy oslabily.

Důkazem může být chování investorů v posledních týdnech. Někteří analytici očekávali špatné zprávy - tedy alespoň pro investory zaměřené na akcie - už na konci září. Když pak šéf Fedu Ben Bernanke jejich obavy vyvrátil, vystřelily indexy do výše. "Americký akciový index S&P 500 po této zprávě dosáhl historického maxima a od března 2009 si již připsal 155 procent," konstatuje analytik Fio banky Robin Koklar. Nicméně o pouhé dva dny později šéf pobočky Fedu v St. Louis James Bullard naznačil, že utažení měnové politiky může přijít už v říjnu. Akciové trhy po jeho prohlášení klesly a rozkolísaly se.

Sázet tedy na další růst amerických akcií se nemusí vyplatit. Neznamená to ale, že mezi nimi neexistuje možnost výhodné investice. Například analytik Komerční banky Josef Němý tvrdí, že s ohledem na očekávané omezování uvolněné měnové politiky se nabízí vsadit si naopak na pokles amerických indexů. "Zajímavou spekulací by mohl být nákup prodejních opcí na americký index S&P 500," navrhuje. Zároveň ale upozorňuje na rizikovost takové sázky. "Obchodování s opcemi je velmi rizikové; v krátkém čase může přinést obrovský zisk, ale při nepříznivém vývoji může investor přijít i o celou částku," varuje analytik. Ideální tak podle něho je, aby investice do poklesu indexů tvořila jen menší část portfolia.

Současné dění v USA, kdy se demokraté a republikáni nedohodli na rozpočtu a došlo k zavření většiny úřadů, podle analytiků nabízí i další příležitost. Vychází z historické zkušenosti s "shutdownem".

"Americké akcie pravidelně v období zastavení činnosti vlády v USA klesaly nebo stagnovaly, zatímco v období deseti dnů následujících po obnovení činnosti vlády rostly v průměru o 1,5 procenta," vysvětluje analytik investiční společnosti Colosseum Vít Jedlička. Podobný scénář přitom očekává i v letošním roce.

Podceněná západní Evropa

Stejně jako má vliv na chování investorů americký Fed, je důležitým hráčem i Evropská centrální banka. Také ona podporuje evropské hospodářství uvolněnou monetární politikou, zdaleka ale není tak expanzivní jako její americký protějšek. Z toho podle Víta Jedličky vyplývá možná investice sázející na posilování eura vůči dolaru. "Klientům jsme doporučovali nakupovat na úrovni 1,32 dolaru za euro. V současné době euro již překonalo hranici 1,36 a stále vykazuje růstové znaky," popisuje strategii Jedlička.

Zajímavou možností mohou být v rámci starého kontinentu i akcie. Je sice pravdou, že například londýnský akciový index FTSE i německý DAX letos s mírným kolísáním rostly, podle Josefa Němého z Komerční banky jsou ale západoevropské akcie stále podceněné. "Navrhoval bych investovat do podílového fondu, který se zaměřuje na západoevropské trhy. Pro běžného investora je to podle mého názoru vhodnější než investovat přímo do jednotlivých společností, zvláště v případě těchto zahraničních investic," doporučuje Němý.

Konkrétní tip na využití současného mírného evropského oživení pak přináší hlavní ekonom brokerské společnosti BH Securities Vojtěch Benda. Podle něho s sebou oživující poptávka v Evropě přinese vyšší spotřebu energií. To by se podle Bendy mělo v následujících čtvrtletích projevit v růstu tržní ceny energií a zlepšení ekonomického výkonu energetických společností. "Z pohledu BH Securities se jeví jako nejlepší růstový potenciál u akcií německých energetik, tedy například společností E.ON či RWE. V Německu mají ekonomické oživení a podmínky pro udržitelný ekonomický růst nejpevnější základy," vysvětluje Benda.

Pražskou burzu netřeba zavrhovat

Při srovnání vývoje akciových indexů ve Spojených státech, Británii nebo Německu s kondicí české burzy je jasné, že v Česku příliš velká škála možností investic není. Neznamená to ale, že by pražská burza nenabízela vůbec žádné.

Makléř Fio banky David Brzek doporučuje akcie společnosti na netkaná textilní vlákna Pegas Nonwovens. "Při zvýšené nervozitě je lepší věnovat se defenzivním titulům. Mezi ty lze zařadit i akcie Pegas Nonwovens z domácí burzy. Titul se nachází na nižších cenách, na které se dostal v srpnu v souvislosti s egyptskou krizí," vysvětluje Brzek. Pegas podle něho doplatil na to, že v době letních nepokojů začal uvádět do provozu výrobní linku nedaleko Káhiry. "Firma ale plánuje i další investice. Navíc s uklidněním situace může docházet k umazávání propadu a návratu na předchozí hodnoty," odhaduje Brzek. V průběhu října navíc bude vyplacena dividenda ve výši 1,05 eura na akcii. "Z pohledu hospodaření se jedná o jeden z mála titulů z domácího trhu, kterému se podaří za letošní rok vylepšit hospodaření," přidává další argument.

Kromě akcií společnosti Pegas Nonwovens se na pražské burze nabízejí ještě dva další zajímavé tituly. "Doporučoval bych věnovat pozornost akciím Vienna Insurance Group a Fortuny," konstatuje Josef Němý z Komerční banky. Obě tyto společnosti vykazují stabilní vývoj a navíc také zajímavou dividendu.

Komodity klesají

Zatímco akcie v letošním roce šplhaly k rekordům, oblast komodit naopak prožívala horší období. "V dubnu 2011 komoditní ceny dosáhly vrcholu a od té doby klesají. Známý komoditní index Continuous Commodity Index z maxima 691 bodů ztratil až 27 procent na hodnotu 500 bodů," říká předseda představenstva investiční společnosti Colosseum Štěpán Pírko. Překotný růst cen komodit se zřejmě nedá očekávat ani v blízké budoucnosti. "V případě ropy, základních kovů a zlata nevidím příliš prostoru pro dlouhodobější růst cen, spíše naopak," tvrdí makroekonomický analytik ČSOB Petr Báča. Vysoké ceny komodit v minulých letech, které způsobila poptávka v rostoucích asijských ekonomikách v čele s Čínou, totiž vyvolaly nové investice do jejich těžby a výroby. "Produkce komodit díky tomu nyní roste, což následně způsobuje tlak na pokles ceny," vysvětluje Báča.

Dobrou ilustraci nasycení hladu po komoditách, které se odrazilo v poklesu cen, podle Báči představuje jeden ze základních kovů: měď. "Její produkce předčila spotřebu už v loňském roce. Obdobný vývoj lze v případě mědi očekávat i v letošním a příštím roce," konstatuje Petr Báča. Ten by mimo jiné příliš nesázel ani na růst ceny hlavních drahých kovů: zlata a stříbra. "V rámci skupiny drahých kovů mohou opět získávat navrch spíše ty z nich, které jsou těsněji navázány na hospodářský cyklus," dodává analytik. Typickým příkladem je podle něho platina, která může představovat zajímavou možnost investice.

Zastavit pokles cen komodit může především druhá největší světová ekonomika: Čína. Ta v posledních měsících mírně zpomalila dříve překotný růst. "Zvýšení stability čínské ekonomiky může pozitivně podpořit ceny komodit," odhaduje hlavní investiční stratég investiční společnosti ČP Invest Michal Valentík. Právě budoucí kondice "říše středu" je ale diskutabilní.

Asijská rozvojová banka na začátku října zmírnila své předpoklady růstu regionálních ekonomik v tomto i příštím roce. Nejostřeji sledovaná Čína podle banky letos zpomalí růst na 7,6 procenta a v příštím roce na 7,4 procenta. V dubnu přitom banka předpovídala druhé největší ekonomice světa pro letošek vzestup o více než osm procent. Hůře, než se čekalo, si podle všeho povede i další ekonomika s rostoucím světovým významem, a sice Indie. Výrazně banka zhoršila i předpovědi pro Indonésii, Malajsii a Thajsko.

Budoucí vývoj na poli investic může tedy v příštích několika týdnech ovlivnit hned několik zásadních událostí především na druhém břehu Atlantiku. Do dění zřejmě ještě před koncem roku zasáhne Fed snížením své podpory ekonomiky, kterým může ubrat na atraktivitě amerických akcií. Stejně důležitá bude dohoda amerických politiků na zásadních tématech. Z globálního pohledu pak bude investiční strategie ovlivňovat vývoj celé jihovýchodní Asie.

Jan Němec

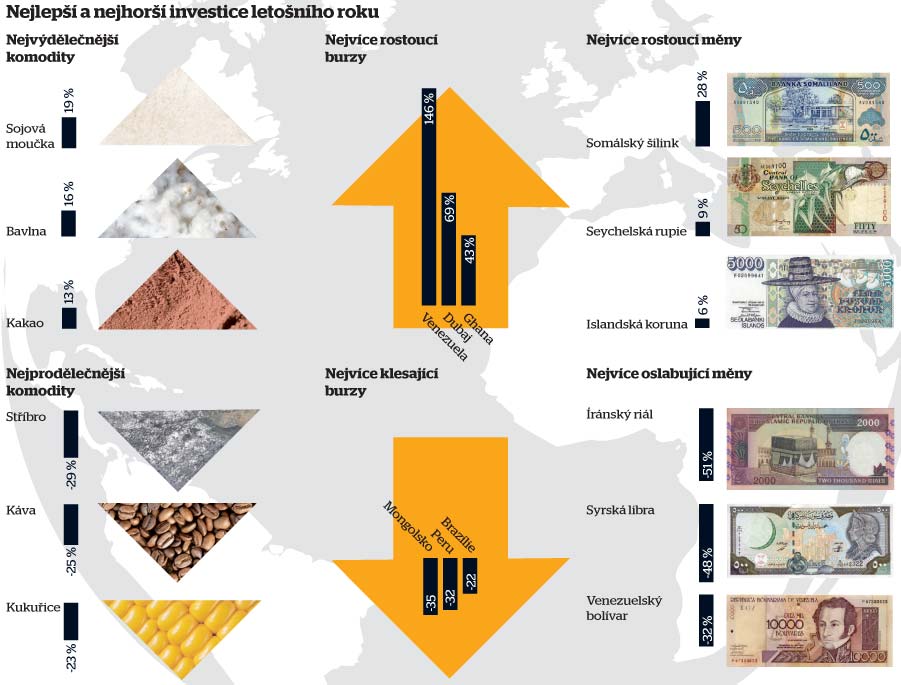

Nejlepší a nejhorší investice letošního roku

Zdroj: Bloomberg

Letošní rok je rokem akcií: růst zaznamenala většina významných světových akciových indexů. Smutnou výjimkou je pražská burza: Index PX letos klesl o sto bodů.

Kupujte euro

Vít Jedlička, analytik Colosseum

Doporučuji vsadit na spekulaci na růst eura vůči dolaru. Kvůli expanzivnější politice Fedu oproti ECB kurz posílil už z 1,32 na 1,36 dolaru za euro a evropská měna vykazuje stále růstové znaky.

Sázka na německé energetiky

Vojtěch Benda, hlavní ekonom BH Securities

V následujícím čtvrtletí se vyšší poptávka v Evropě promítne do ceny energií a posílí ekonomický výkon energetických firem. Růstový potenciál vidím hlavně u energetik E.ON a RWE.

Pokles amerických burz

Josef Němý, analytik Komerční banky

Americké akcie se drží v blízkosti historických maxim a brzy by je mohlo srazit očekávané omezování uvolněné měnové politiky Fedu. Nabízí se tak možnost vsadit si na pokles amerických indexů. Zajímavou spekulací může být nákup prodejních opcí na americký index S&P 500.

Platina místo zlata

Petr Báča, makroekonomický analytik ČSOB

Zlepšující se situace v USA nesvědčí cenám zlata a stříbra. Ve skupině drahých kovů ale přesto opět mohou získávat navrch ty, které jsou těsněji navázány na hospodářský cyklus. Typickým příkladem je platina.

Pozor na diamanty

Michal Valentík, hlavní investiční stratég ČP Invest

Diamanty by měly sloužit primárně jako šperky a investicí by měly být až druhotně. Ve srovnání s akciemi nebo dluhopisy jde o velmi nelikvidní investici s vysokými transakčními náklady. Když už tedy investovat do diamantů, měla by tato investice tvořit ideálně velmi malou část z celkového portfolia.

Risk s akciemi J. C. Penney

David Brzek, makléř Fio banky

Akcie maloobchodního řetězce J. C. Penney v posledním měsíci oslabily o téměř 40 procent. Po změnách v akcionářské struktuře se vedení odhodlalo k prodeji nových akcií. Nyní je titul výrazně pod cenou úpisu nových akcií. Lze tedy spekulovat na jejich návrat na vyšší hodnoty.

Akciové trhy v USA zřejmě čeká v následujících týdnech až pětiprocentní pokles.

85 mld. USD

Takový objem peněz pumpuje každý měsíc Fed do americké ekonomiky. Měnovou expanzí posílil zájem o rizikovější investice, především do akcií.

V dubnu 2011 komoditní ceny dosáhly vrcholu a od té doby klesají.

Foto: Archiv, ČTK, Martin Svozílek, Shutterstock

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.

{kind=link}